下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前两天我们不是写过篇文章嘛,说因为库存和需求的原因,《煤炭涨价依然还会继续》。

这不,煤炭库存告急的通知来了。

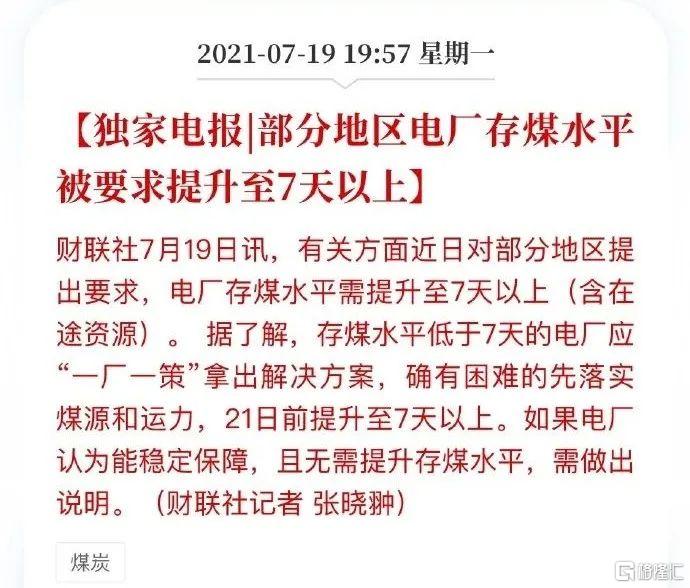

有关方面最近要求,部分地区电厂的存煤水平,需提升至7天以上。

只是要求回补到7天的库存水平,可以说非常低了,可见之前这些电厂的煤炭库存有多低。

在夏天过去之前,煤炭的供需矛盾,可以说是一个无解的问题。

夏天过去以后,北方供暖的需求又来了,等于又要补库存了。

煤炭的观点我们在这篇《涨价依然还会继续》里面,已经表达的很清晰了。

昨天不是原油价格暴跌嘛,本篇我们讲一下,上次没讲完的原油。

熟悉我们的老读者应该知道,关于油价的观点,过去我们是非常清晰的。

在2020年3-4月疫情最严重,全球政府开始放水的时候,我们就明确表达过自己的观点。

2020年的油价,最终应该是50美元以上。2021年的油价,最终应该是70美元以上。

2022的油价就更不用说了,大概率能保持在80美元以上,过100美元也不算夸张。

事实上油价在2020年底,就已经突破了50美元。现在到了2021年中,更是突破了70美元。

原油可以说是目前全球经济循环里面,一个非常重要的变量。全球经济如果继续复苏,油价必定是继续上涨。

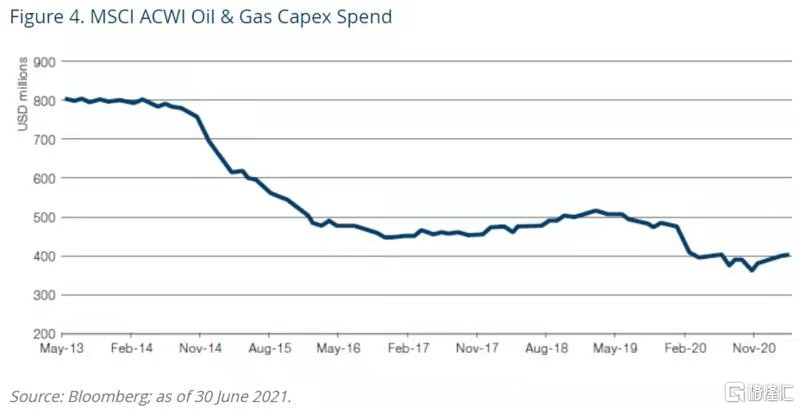

原因也非常简单,石油开采行业因为过去很长时间油价低迷,多年以来资本投入都非常不足。

原油行业多年以来的资本投入不足导致了,当经济复苏需求起来以后,供应必定是不足的。

从2014年沙特为抢占市场倾销原油开始,油气行业的资本支出就一路下滑。

油气行业资本支出(2013-2020)

后面几年仅仅在2018到2019年,以及疫情之后出现小幅上扬。不过整体的支出水平,也只有2013-2014年的一半。

这么长时间的资本支出下滑,必定导致的结果就是油气产出的下滑。

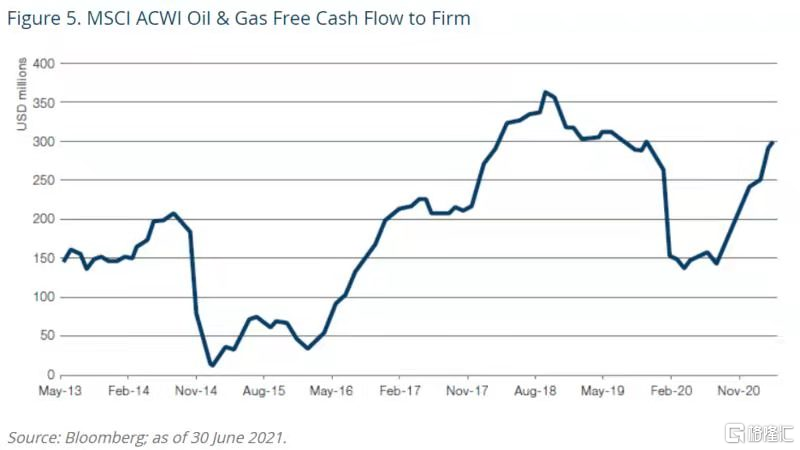

疫情之后随着经济解除封锁,美欧的油气需求开始恢复,油气公司的自由现金流也在急速上升。

油气公司的自由现金流(2013-2020)

不过即使这样,这些油气公司的资本开支,也依然没有出现明显上升。

其实别说是传统石油领域了,就连这些年资本投入比较大的美国页岩油领域。

到目前为止也因为疫情等各种原因,每天产量比2019年下滑了200万桶左右。

这些下滑的部分,基本对应的就是经济恢复正常以后,未来那个供应缺口的部分。

目前大家争议最大的点,就是在疫情依然不断爆发的背景下,全球经济能不能恢复。

经济能恢复的话,那么需求就能恢复。之前的供应缺口存在,就会导致价格继续上涨。

除了经济能不能复苏的问题,这里很多人最大的担心是,欧佩克会增产打压油价。

因为原油价格很多时候更像一个政治问题,全球油气需求相对稳定,产能掌握在少数几个国家手里。

这一点不必担心,目前世界主要的产油国,都是希望油价能维持在高水平的。

这次增产协议的本质,是几个大玩家控制总产量,让油价保持高位。

过去一两年沙特一直在卖自己的海外资产,主要原因就是沙特这种宗教国家,需要相对高的福利来安抚老百姓。

对沙特来说,油价在70块美金以下时间太久,就得靠变卖海外资产,来补充美元给国内百姓发福利。

埃及突尼斯这些国家发生了革命,从表面看好像是这些国家在搞民主化。

本质上是因为油价下跌,导致这些国家经济衰退,失业率提高。社交软件的普及,又加速了社会的动荡。

除了中东产油国,希望把油价维持在相对高位的,还有俄罗斯这类欧佩克之外的产油国。

从可以查到的数据看,俄罗斯前段时间也在卖海外资产,通过这个来维持预算平衡。

比如我们看到俄罗斯在清仓美元资产,这个操作可能也是被迫的。’

因为手里钱不够,先把美元资产卖了换钱,因为美元资产流动性最好。

从自身利益角度讲,这些主要产油国,都有非常强的动力维持油价的。

世界短期内依然无法离开原油,在目前的供需不平衡的情况下

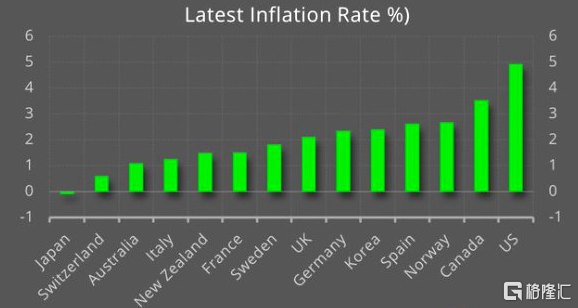

如果经济继续恢复,石油价格持续上涨导致的通胀,可能会超出大部分人的预期。

从目前全球的通胀水平来看,全球主要经济体,已经处在一个比较高的水平了。

未来随着油价的上涨,这个通胀水平可能并不是天花板,后面可能还会更高。

因为除了油价上涨,南美一堆大宗商品生产国,都在选举以后出现左转。

左转以后的结果,必然是提高工人福利,进一步提升全球的通胀压力。

所以这里我们的看法依然不变,下半年油价和大宗商品还会继续震荡上行。

油价可能会在2022年某个时间节点,突破100美元,甚至120美元也不是不可能。

原油是大宗之王,油价涨到这个地步,意味着美联储久违的加息就要来了。

因为通胀会导致利率被迫上升,可能这个时候,全球资产价格泡沫破裂的时候就要到了。