下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

俗话说“士别三日,当刮目相看”,2020年完成精准营销业务有序退出的极光(NASDAQ:JG)也已经蜕变为一个纯粹的SaaS公司,其真实价值自当重估。

3月18日,极光公布了截至2020年12月31日第四季度及全年未经审计的财报。随着公司进一步聚焦开发者服务及行业应用业务,极光交出了一份出色的财务业绩,各项核心数据再创新高。

一、极光SaaS业务再创佳绩,贡献72%的营收和98%的毛利

财报显示,极光2020年的收入为4.716亿元人民币,同比下降48%。其中,第四季度为1.060亿元人民币,同比下降42%,环比增长2%。第四季度收入同比下降是公司战略调整的原因,精准营销业务的收入同比下降75%,但为开发者服务收入同比强劲增长46%所部分抵消。

从收入构成来看,公司的营业收入结构进一步改善。2020年极光的营业收入主要来自两部分:1)SaaS业务,包括开发者服务和行业应用;2)精准营销业务。

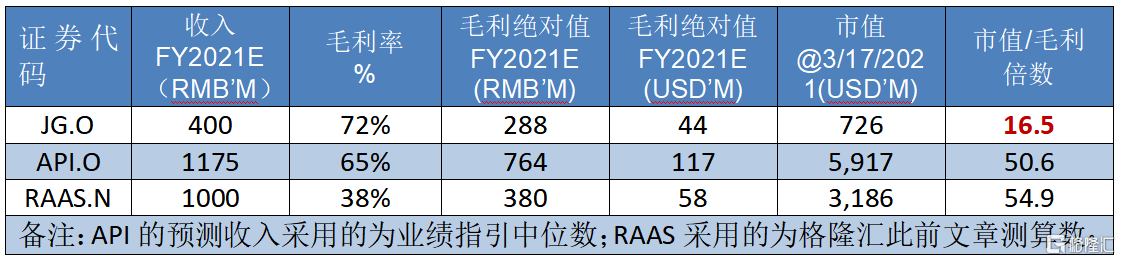

2020年第四季度,极光的SaaS业务收入达到7660万人民币,同比和环比都增长17%,占总收入的比重达到72%,贡献的毛利润更是高达98%,该成绩更是达到此前指引区间的上限。值得注意的是,随着极光持续聚焦SaaS业务转型,公司已经全年退出精准营销业务,顺利完成向高毛利、高客户粘性、创造卓越现金流的SaaS业务转型。

(极光SaaS业务收入图;资料来源:极光官网)

下面具体来看看极光几个业务的情况:

1、开发者增值服务收入同比暴涨432%

极光专注于为移动应用开发者提供稳定高效的消息推送、即时通讯、统计分析、极光分享、短信、一键认证、深度链接等开发者服务。极光的开发者服务业务可划分为两部分,第一部分是订阅服务,第二部分是增值服务,包括极光联盟和广告SaaS。

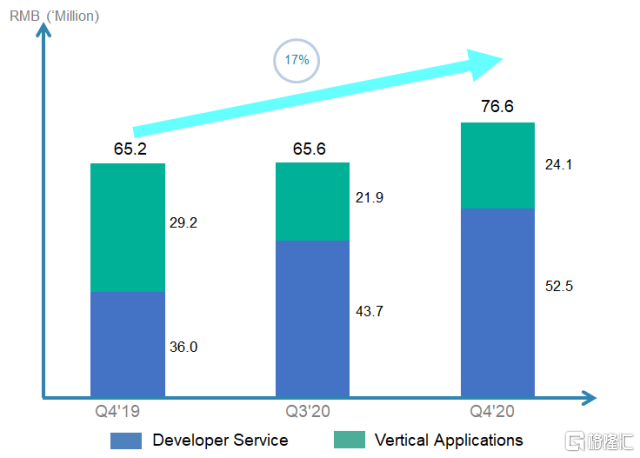

财报显示,2020年第四季度,极光的开发者服务收入为5250万元人民币,同比强劲增长46%,尤其值得注意的是,开发者服务中的增值服务收入同比大幅增长432%。全年来看,2020年开发者增值服务收入同比2019年暴涨1472%。

(极光开发者服务收入图;资料来源:极光官网)

极光总裁陈菲表示:“截至2020年12月31日,开发者服务收入达5250万元人民币,同比增长46%。开发者服务的客户数量和ARPU分别增长了28%和14%,推动了开发者服务收入的显著增长。对于开发者服务中的订阅服务,我们持续见证越来越多的客户注册使用我们的开发者服务产品。第四季度订阅服务收入达到3510万元人民币,同比增长6%,环比增长16%,主要得益于客户数量的增长。“开发者服务中的增值服务,包括极光联盟服务和广告SaaS的收入,本季度再次表现强劲,收入环比增长29%,同比增长432%。”

“增值服务全年收入由2019年的330万元人民币增长至5250万元人民币。全年收入15倍的增长体现了市场对我们增值服务不断增长的需求及其巨大的潜在商机。”

“第四季度,增值服务收入为1740万元人民币,而去年同期为330万元人民币,432%的同比增长主要得益于极光联盟业务供需端的同步增长。在供应端,我们持续看到众多APP加入极光联盟的流量网络,第四季度网络内APP总数超过200个,日活跃用户总数超过1.3亿,环比分别增长100% 和30%。APP数量和日活跃用户总数的持续增长体现了市场对极光联盟产品的强劲需求。”

“在需求端,小程序开发者继续在极光联盟的流量消费中扮演重要角色,本季度贡献了极光联盟39%的收入。极光联盟不断增长的流量池资源以及独特的创新广告形式为客户提供了全新的媒介来高效地获客和激活沉默用户。”

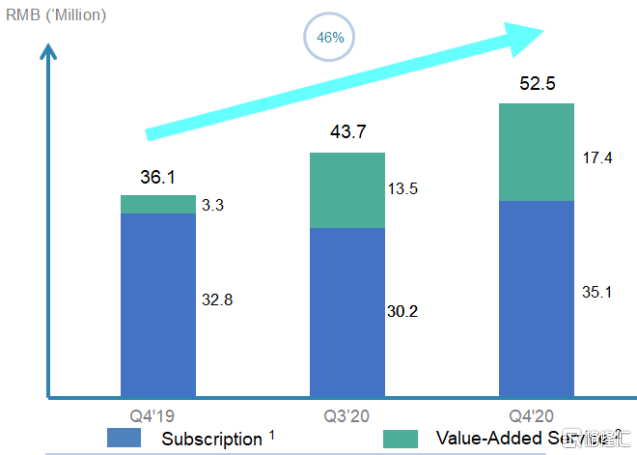

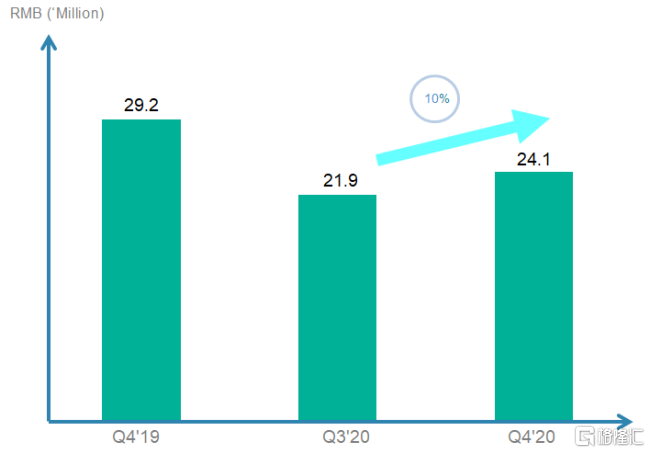

“我们的行业应用包括行业洞察、金融风控以及极光iZone,行业应用业务的收入从第三季度的2190万元人民币增长10%至本季度的2410万元人民币。行业应用业务收入在2020年的每个季度均实现环比增长。”

2、行业应用收入连续两个季度增长,环比增长10%

极光的SaaS业务中的行业应用业务包括行业洞察、金融风控以及商业地理。财报显示,2020年第四季度极光的行业应用收入为2410万元人民币,环比增长10%,行业应用客户需求持续复苏,相关业务收入在2020年的每个季度均实现环比增长。

(极光行业应用收入图;资料来源:极光官网)

3、完全退出精准营销业务

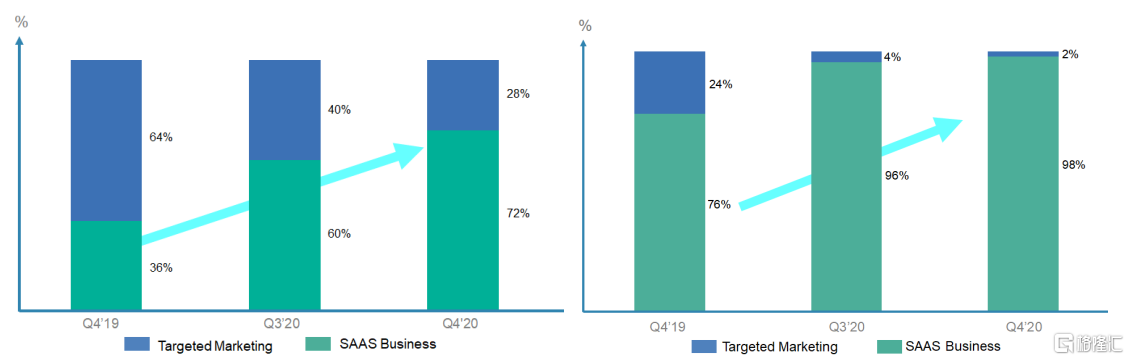

随着极光顺利的完成战略转型,2020年第四季度公司精准营销业务所贡献收入进一步下降,贡献的毛利已经微乎其微。财报显示,2020年第四季度极光精准营销业务收入占比自去年同期的64%下降至28%。相对应的是,公司的SaaS业务的收入占比从去年同期的36%显著提升至72%。

极光首席财务官黄尚能表示:“自2021年1月,我们揭开了极光发展历程的新篇章,由此我们100%的收入将只来自SaaS业务。”公司已经于2020年第四季度完全退出精准营销业务,进入2021年之后,公司的营业收入将全部来自SaaS业务,这意味着极光已经蜕变成一个纯正的SaaS公司。

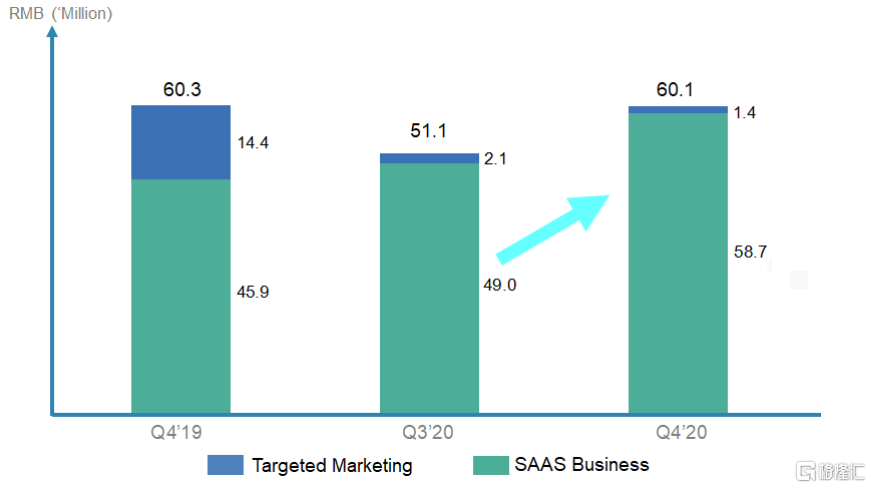

(极光收入及毛利构成图;资料来源:极光官网)

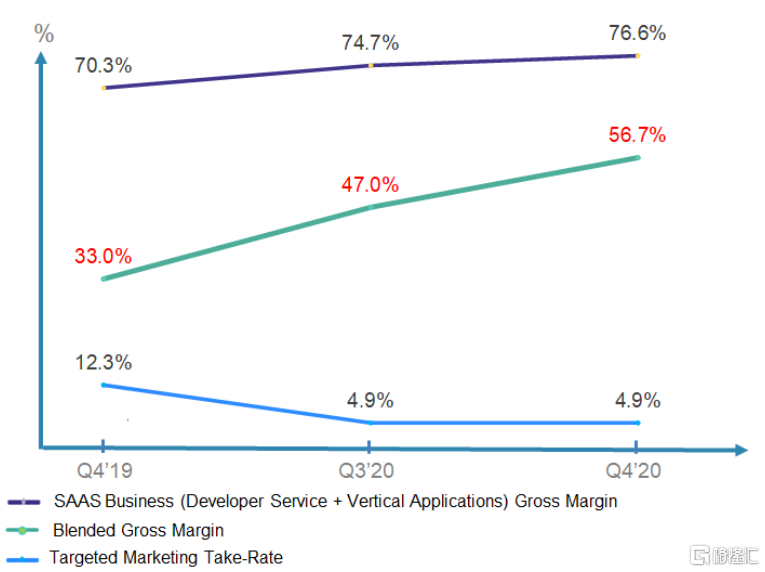

二、盈利能力持续提升,毛利率创历史新高至56%

极光首席财务官黄尚能表示:“第四季度我们在经营和财务方面再次取得出色业绩,SaaS业务收入以及毛利润贡献在2020年的四个季度均获得稳定的双位数增长;第四季度,增值服务收入同比增长432%,毛利率再创新高,从第三季度的47%增长至56%,其中第四季度98%的毛利润贡献来自SaaS业务。”

(极光毛利润图;资料来源:极光官网)

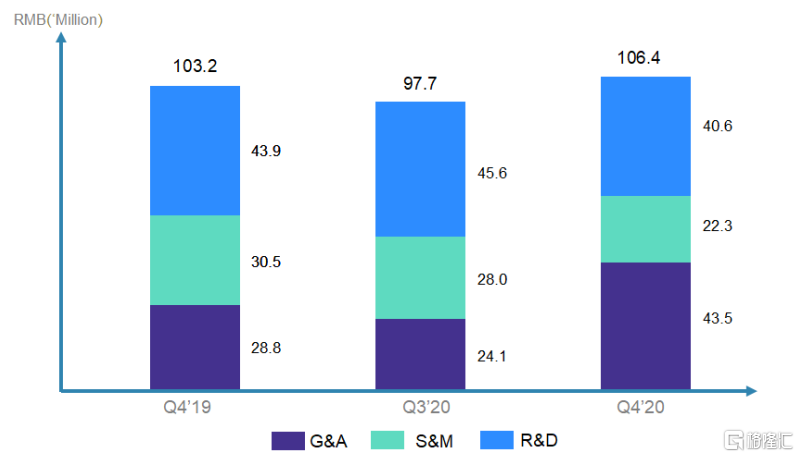

从运营费用来看,极光四季度的总运营费用为1.06亿元人民币,其中研发费用为4060万元人民币,销售及市场推广费用为2230万元人民币,管理费用为4350万元人民币。据悉,极光管理费用上升主要是由于“上云”项目的一次性成本造成长期资产减值损失增加1100万元人民币,以及专业费用和历史遗留精准营销业务坏账准备的增加。公司的“上云”项目是为了满足部分基础设施需求而转向利用云服务器的举措,而之前公司是基于自有服务器的全面运营和维护。

(极光总运营费用图;资料来源:极光官网)

受益于高毛利率的SaaS业务占比持续提升,低毛利率的精准营销业务有序退出,极光的整体毛利率于四季度达到了一个历史高点56.7%。数据显示,2020年第四季度,极光的SaaS业务的毛利率为76.6%,而精准营销业务的毛利率仅有4.9%,因此SaaS业务的快速发展直接带动了公司整体毛利率持续爬升。由于精准营销将于2021年完全退出,这也意味着预计自2021开始极光的整体毛利率会达到70%以上的水平。

(极光毛利率图;资料来源:极光官网)

经调整的息税折旧摊销前利润(除去股票薪酬费用的息税折旧摊销前利润)从第三季度的-2200万元人民币缩减亏损22%至本季度的-1710万元人民币。这是我们2020年最佳的Adjusted EBITDA季度表现。

“资产负债表方面,我们的应收账款周转天数持续改善,从2019年第四季度的70天、2020年第三季度的45天大幅缩短至2020年第四季度的37天。 截至2020年12月31日,代表客户预付款的递延收入余额同比大幅增长41%至1.09亿元人民币。2020年第四季度,我们再次取得经营性现金流入。 这是自2020年第二季度以来我们连续第三个季度录得净运营现金流入。资产负债表上每个项目的改善主要得益于我们向SAAS业务的成功转型。”

“自2021年1月,我们揭开了极光发展历程的新篇章,由此我们100%的收入将只来自SAAS业务。上述财务和运营数据已经证明这一业务转型对我们整体的财务表现大有裨益。”

三、合作共赢,极光继续和多个行业头部平台建立深度合作

在“以开发者为中心”的战略导向下,极光高度聚焦移动开发者的运营、增长、变现等需求,深耕移动开发领域十余年间先后推出了消息推送、一键认证、即时通讯、统计分析、流量变现(极光联盟)等服务.

截至目前,极光已经为超165万款APP提供服务;截至2020年12月31日,极光累计移动应用安装量,即至少使用过一项极光开发者服务的移动应用数量大幅增长至169.8万;月度独立活跃设备数量增长至2020年12月的14.0亿;截至2020年12月31日,累计SDK安装量达467亿;2020年第四季度,极光的付费客户数量增长至2420。

2020年,极光持续和多个行业头部平台建立深度合作关系,包括金融、保险、天气、上网平台、游戏、生鲜、教育、通信、新能源等多个行业的头部平台在用户增长、用户体验优化、流量价值提升等方面达成重要合作。

同时,极光通过人工智能技术构建数据处理平台,致力于向客户提供一站式、多样化的解决方案,助力各行业客户提高运营效率,实现量化决策。近期,极光还发布了整合APP、微信公众号、微信小程序、5G消息、短信、邮件、支付宝生活号、钉钉8大消息通道的统一消息系统-极光UMS,旨在通过该一体化消息下发平台助力行业客户实现多通道高效精准触达目标用户。

四、SaaS行业加速发展,极光尽显估值优势

2020年是极光实现从量变到质变的一年。完全退出精准营销业务代表着极光已经实现基本面的“质”变,估值逻辑也转为SaaS公司的估值模型。美国SaaS企业的发展早于中国SaaS企业,并在资本市场大受欢迎,而中国的SaaS企业也于2020年迎来加速发展,展现出强大的爆发力与长期增长潜力。参照全球云通信龙头Twilio2020年的股价表现,SaaS中概股大有可为。

随着中国企业数字化升级与各行SaaS公司加速发展,美股市场上也迎来了中概股开发者服务“三杰”,分别为极光、容联云和声网,引领国内SaaS市场。极光是中国领先的移动开发者服务提供商,声网聚焦于实时互动云,专为双向实时音视频互动而设计,而容联云主营业务内容涵盖通讯AI,云联络,音视频通讯和云通讯四个大的板块,是中国最大的多业务云通讯服务商。

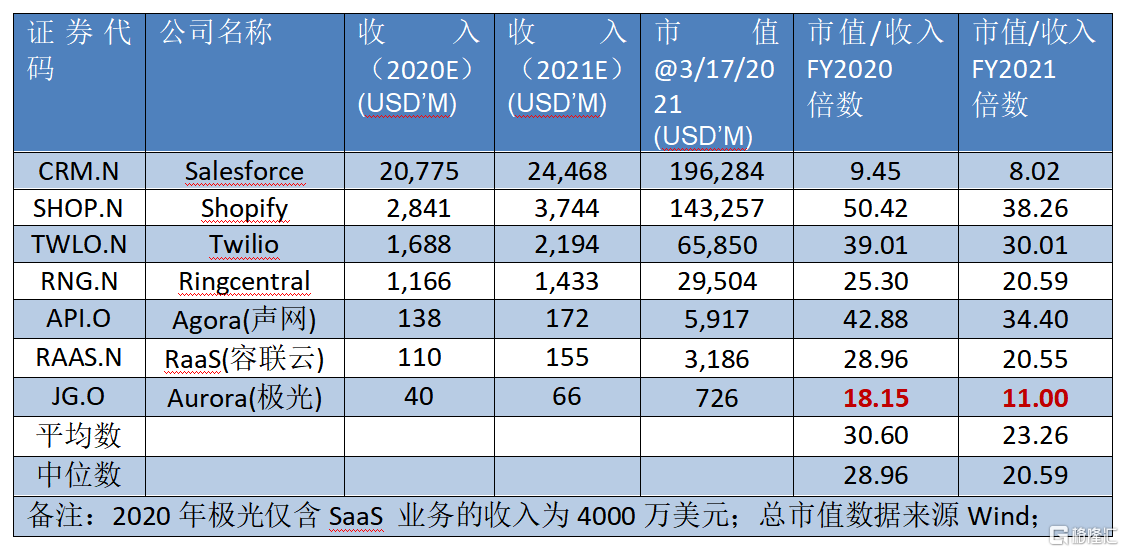

而在估值方面,极光显示出巨大的优势。根据极光给出的业绩指引,公司预计截至2021年12月31日财年的总收入在3.80亿元人民币至4.00亿元人民币之间,同比增长在47%至55%之间,业绩预期增长十分强劲。

从市值/营业收入的倍数来看,极光2021年的市值/营业收入倍数为11倍,估值倍数显著低于声网的34.4倍以及容联云的20.55倍,也低于美股几大SaaS公司的整体估值平均数23.26和中位数20.59。

虽然市值/营业收来衡量估值高低是很多美国SaaS企业通常会用的估值方式,由于不同公司的毛利率不一样,所以测算市值/毛利倍数会是一个更客观公正的估值方式,近年来已被长线投资者广泛使用。从市值/毛利倍数来看,极光2021年的市值/毛利倍数也是最低的。根据市场所得数据计算,极光2021年的市值/毛利倍数为16.5倍,低于声网的50.6倍,低于容联云的54.9倍,极光的估值优势凸显。因此,随着SaaS行业估值持续提升,以及极光低估值的修复,未来可期,建议关注。