下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临研究中心

来源:君临

10月30日,*ST神城跌停,收盘价0.82。

这是*ST神城连续第20个交易日收盘价低于面值。不出意外,A股又将诞生一支退市股。

一旦*ST神城退市还会成为第一家A+B破面退市股。

但那也不能骄傲。

于此同时,*ST华业正紧跟*ST神城的步伐。

而A股70多支2元以下的股票都在风中凌乱。

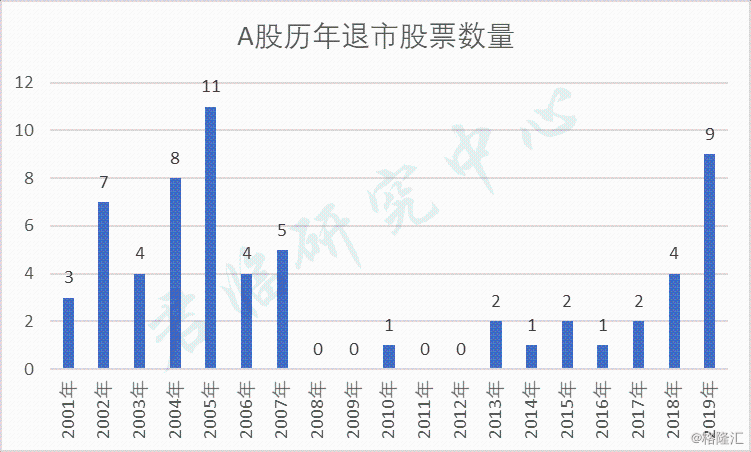

如果*ST神城怒刷一分,那么2019年将会有10支退市股,仅次于2005年的11支,位列历史第二。

但2019年手里还有货,大概率能追平2005年,也许还能反超。

垃圾股的冬天要来了。

今后会有越来越多的新闻标题变成:

**退市!**万股民无眠!

上市公司老板自作孽不可活,但股民都是无辜。

为帮助君友找到退市公司的特性,君临梳理了A股有史以来的退市股票,颇为叹服,A股剧本只应天上有:

悬疑、恐怖、动作、反腐、黑色幽默、烧脑、脑残、虐恋。。。你能想到的故事标签尽管往上贴。

这哪是人干的事儿。

1

截至2019年10月29日,中国股市共有127支股票退市(包括4支在退市整理期的股票),A股110支,B股17支。

(其中6支A股股票和6支B股股票是同一家上市公司)

B股我们先放一边,只说A股。

A股目前3706支个股,历史退市比例2.88%。

但是A股退市的这110支股票中,真正意义上退市的股票只有66支,其余都是被吸收合并。

这66支里面还有三支很特殊,琼民源A部分股份被重组,成了现在的中关村。而东北高速被分立成了2家上市公司龙江交通和吉林高速。云大科技则通过极为复杂的操作成了现在的太平洋。

也就是说A股实际退市的股票只有63支,历史退市比例1.65%。

▲

数据来源:Choice君临研究院整理

虽然退市对股民伤害很大,但其实我们的退市力度远远不够。

印度有4大神迹:左手、IT技术、仿制药技术、摩托车车技,其实他们的股市也相当了得。

印度孟买SENSEX30指数从1990年底至今上涨60倍!

印度摩托车上的人能站多高,印度股市就能涨多高,天空才是极限。

印度股市和美股有点像,上市公司数量和退市公司数量都很多。

巅峰时期印度一年能上市超过1000家公司,过去20多年平均每年上市200多家,但是平均每年也能退市100多家。

美股更牛,一度退市公司比上市公司多。

这两个国家的退市制度用一句话总结:能上就上,不能上滚蛋。

猛烈的退市制度是不是能够激励上市公司做得更好暂且不论,但至少让垃圾股没有活路。

这两年抱怨A股IPO增加的声音叫嚣尘上。

问渠哪得清如许,为有源头活水来。

不发行新股怎么净化市场环境?

由于特殊的国情,中国股市一时半会还无法推出像美印一样暴力的退市制度。

但该来的,总归会来。

2

最近这些天,又双叒叕有上市公司高管被抓了。

金螳螂CEO进去了、恺英网络董事长进去了、春兴精工老板进去了。

而且金螳螂和恺英网络都是接连有人被抓。

另外GA机关还对ST莲花的实际控制人发出了悬赏令。

再还有一件让人哭笑不得的事:松芝股份三季报显示,公司净利润增长924.04%!其中一半净利润来自于前董事长因短线交易而上缴的收益。

这位前董事长已经在去年被判刑三年缓刑四年。

上市公司老板真是高危职业。

而退市公司的第一大特征就是老板出事。

退市公司中,老板被抓、跑路的上市公司有20%。

有的国企上市公司领导贪污腐败,甚至牵扯到一些震惊全国的大案。有的民企上市公司老板就更猛了,雇凶杀人、行贿、诈骗、操纵市场、走私等等,无恶不作。

虽然每一家上市公司的老板出事之后,上市公司都会说运营不会受到任何影响,但是这种自欺欺人的戏码没人相信。

国企相对还好,毕竟政府才是大当家的。

民营企业老板一旦出事,公司大多都会走下坡路,区别只在于速度快慢。

中国真正采用现代治理手段的上市公司有几个?

所以一旦上市公司老板出事,建议闪人。

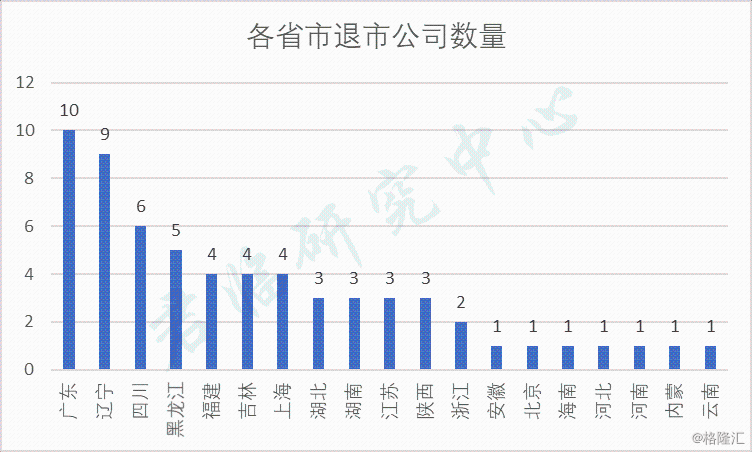

退市公司第二大特征-地域分布集中。

▲

数据来源:君临研究院

退市公司数量最多的竟是中国经济第一强省广东,辽宁紧随其后。

平时挺低调的四川有6支,位列第三。

不过光看各省市退市公司数量有点偏颇,还要看上市公司总数。

目前广东省的上市公司数量605,遥遥领先第二和第三的浙江、江苏,两省分别是449、417。

而辽宁和四川上市公司数量是73、125。

比例上看辽宁的退市率最高。

另外广东的上市公司中深圳占了294支,而且深圳有5支退市公司,在所有城市中位列第一,其他地区有几家退市的上市公司大股东也来自深圳。

中国的退市公司集中在两类地区:东三省和特区。

东三省贡献了约三分之一退市股票。

5大经济特区(深圳、汕头、珠海、厦门、海南)+上海贡献了约四分之一的退市股票。

东三省的问题在于很多公司上市之初就有非常多的历史遗留问题,经济特区的原因则是路子野。

不过考虑到东三省的总的股票数量加起来只占全部上市公司数量的4%,而特区的股票数量加起来占到全部的五分之一,所以东三省的上市公司质量相对更差。

超过10%的东北上市公司都退市了,这个比例相当恐怖。

甚至就连云南的退市昆机的大股东也是东北企业。

说来让人唏嘘,当年养育了全国的东北,如今陷入这等境地。

振兴东北,刻不容缓。

退市公司第三大特征-盲目扩张、盲目投资、盲目多元化、主业不明。

一半的退市公司都存在装逼遭雷劈的情况。

建议凡是看到诸如“以*为中心、以**、**为两翼”、“产业横跨*个领域”之类的描述,立刻闪人!

人类历史上,只有极少企业能做到把很多事情都做好。一家企业把主业做好就已经阿弥陀佛了。

做通信设备的华为都已经很成功了,才小心翼翼地开始了手机的研究,而且在最开始也没有说要颠覆谁。

靠手机把C端做的足够好了,才开始做电脑,也没有说要颠覆谁。直到现在做电视机才终于敢在新产品上说了几句大话,但好像市场反应一般。

90年代以前,几乎全球所有的IT公司的竞争对手都是IBM,无论是做软件还是硬件,蓝色巨人都是别人跨不过的坎。

但作为史上多元化最成功的企业之一的IBM进入90年代也因为战线过长、过于臃肿、主业不明等问题而濒临破产。

直到时任CEO郭士纳力排众议把业务聚焦在为客户提供整体解决方案上,甚至后来把经典的Thinkpad卖给了联想,乃至向客户推荐微软、苹果的产品,IBM才又王者归来。

去年,微软战略性放弃自家IE浏览器,改用谷歌的Chrome内核,而且号召火狐也改用Chrome内核。

这次放弃执念,让君临觉得微软越来越强了。

A股有几家上市公司敢说自己比华为、IBM、微软更强?瞎搞的成功率能有多大?

君临总结了退市公司扩张和多元化的原因:

1、 老板正值巅峰,内心膨胀;

2、 企业经营困难,有病乱投医;

3、 玩资本运作。

就算你是能够蒙眼狂奔、为梦想窒息的贾老师,搞7个生态最后不也一塌糊涂吗?

更何况一般人也做不到蒙眼狂奔和为梦想窒息,这得练量子神功。

当企业经营困难的时候,外延式发展如果和主业不相关,这种成功的概率也比较小,特别是有些企业热衷于搞海外并购,歇菜吧您呐。

那些玩资本的当然也有成功的,但那只是对资本玩家而言,对上市公司和散户绝对是灾难。

这些人只会把上市公司掏空卷款跑路,最后上市公司资不抵债、现金流断裂。

A股有个经典案例-恒顺醋业,君临曾多次撰写研报。

恒顺当年跟风搞房地产,最后差点把命搭上,痛定思痛之后聚焦主业,然后回到正轨,股价也接连新高。

雏鹰农牧但凡好好养猪,还能这个下场?

什么都搞就一定什么都搞不好。

现在国家去杠杆,步子迈得太大的企业,真的会扯蛋。

朋友们要擦亮眼睛,企业扩张也得有点谱。动辄投入巨大的项目或者行业跨度很大的项目,就让他们自己吹牛逼就好了,我们离远点。

还有一点需要注意,很多上市公司喜欢蹭热点,特别是蹭高科技概念。

记住,凡是在二线以下城市的公司搞高科技一定不靠谱。

连一个像样的大学都没有的地方能搞出什么高科技?

没有大学至少也得是工业发达的城市,有人才有底子。

河南南阳的水氢发动机事件一传出来君临就不信,高科技的东西不可能在人口外流严重的四线城市诞生。

退市公司第四大特征-大股东和主业频繁变更。

长期以来由于A股上市难度很大周期很长,导致很多公司选择借壳上市。

而很多做烂的企业也希望自己的壳能卖个好价钱。

买卖壳资源成为A股的一大特色。

还是那句话,对玩资本的人来说,这是个不错的生意,但对上市公司和股民而言却是坏事。

真正干净的壳不多,由于历史遗留问题比较多,很多壳就算被重组成功了也会不断腐蚀大股东。

而很多新的大股东心想反正理不清,干脆利用上市公司做大量关联交易、违规担保、违规占用上市公司资金。

还经常爆发内斗,企业往往难以聚焦业务。

一个简单至极的道理,一家上市公司亲爹亲妈都不要了,后爹后妈能好好抚养?

主业频繁变更的企业不可能做门槛高的产品,也不可能做好。

这样的企业能走多远?

退市公司第五大特征-被某某“系”控制。

A股从来不缺资本高人。他们通过或简单粗暴或眼花缭乱地资本运作控制多家上市公司。

谈笑间都是几十上百亿的生意。

很多投资者喜欢跟在这些人身后,以为自己能喝到汤。

请问割韭菜属于实业吗?

如果不是,你觉得他们能把上市公司做好吗?他们赚的钱是买卖差价,你就是差价的贡献者。

已经退市的S*ST托普和*ST炎黄都曾属于同一个玩家控制,已经退市的*ST国恒和*ST博元也曾属同一派系。

还有一些退市公司在退市之前都曾被一些心狠手辣的资本玩家沾染,这些大佬对于做好上市公司业务一点兴趣也没有,只希望能利用上市公司融资或者转手卖个好价钱。

其实这个特征和上面的特征是相关联的。

上市公司一旦出问题,亲爹亲妈管不了,就会想办法卖掉孩子,老实本分的企业哪有钱和能耐把一个烂摊子收拾好,所以也不敢接手。

敢于接手的,一般都是心怀不轨的资本家。

所以上市公司一旦被很牛的人控制了,就要加倍小心。

这些人如果是好人,为什么会被称作“资本大鳄”、“野蛮人”?

退市公司第六大特征-债台高筑、现金流短缺。

这是几乎所有退市公司必经的过程。

钱最终将决定上市公司的生死。

无论是迫于无奈的经营不善、还是被大股东恶意掏空,最终都会让上市公司产生巨额的应收账款、巨额的债务、巨额商誉、捉襟见肘的现金流。

上市公司的财报都有问题,但是除了个别高超的企业能做到非常系统的造假,其他企业总会漏出马脚。

要发现财务问题,没有捷径,就是多看财报。这不一定让你赚钱,但可以让你少踩雷。

3

其实退市公司最大的问题在于掌舵人。

能成为上市公司掌舵人,能力都非常人可比。

上市公司在很多地区都是经济支柱,地方政府也指着这些公司提高GDP和就业率。所以往往会给到很多优惠政策。

但是这些公司还是退市了,背后有多少掌舵人的胡作非为可想而知。

有多少上市公司内部管理一团糟?有多少大股东和上市公司彼此不分?

周鸿炜在谈论贾老师的时候曾说:一个创业者不论有多伟大的梦想,都不能违背商业规律。商业必须要聚焦。绝大多数企业不是死于饥饿,而是死于欲望。

A股有很多小贾老师。

遗憾的是投资者不可能近距离观察每一位上市公司掌舵人,所以我们只能通过其他特征来判别上市公司的风险。

此外,君临也想非常郑重地提醒大家,不要再去博ST股。

A股的退市制度已经发展了4个阶段。

第一个阶段是90年代初。

股市早期的主要功能是给国企融资,退市制度有,但形同虚设,没有任何一家上市公司真正退市。

第二个阶段是2001年-2012年。

证监会在2001年2月发布《亏损公司暂停上市和终止上市实施办法》。同年规定连续亏损3年就要退市。

当年就有了3支股票退市。此后A股有了第一个退市小高潮。

第三个阶段是2012年-2014年。

2012年6月,两大交易所规定连续三年净资产为负,或连续三年收入低于1000万元,或连续20个交易日收盘价低于股票面值的股票要退市。

不过由于这个阶段股市过于低迷,IPO暂停,壳资源炙手可热,真正退市的只有2支股票。

第三个阶段是2014年-2018年。

2014年7月,证监会确立了“主动退市”、“强制退市”及重大违法违规退市制度。

这期间退市的公司又开始增加。

第四个阶段是2018年至今。

2018年3月,证监会发布《关于改革完善并严格实施上市公司退市制度的若干意见》。

随即两大交易所积极表态,对欺诈发行零容忍。

7月长生事件发生,证监会火速制定了新的制度:上市公司涉及到公共安全、生态安全、生产安全和公众健康安全等领域的重大违法行为的,要退市。

随着IPO的大闸开启,退市也将进入常态化。

世道变了。

2007年年初,一个叫刘芳的人在ST金泰停牌前大手笔买入,成为ST金泰第一大流通股股东。

后来ST金泰停牌,而当ST金泰重组成功复牌之后,43个交易日狂拉42个板。

刘芳一战成名。

再后来,刘芳出现在多支ST股中,外界估计仅仅半年时间获利上亿。

刘芳之后,股票市场又出现了多个以豪赌ST股而获利丰厚的民间股神,也出现了以倒卖壳致富的机构。

比如被称作“ST大王”的陈庆桃和“屯壳王”中科招商。

据说陈老板只买ST股,而且命中率之高令人咋舌。

而原本做私募股权的中科招商则在2015年抄底A股,大肆买壳,成为A股壳王,其老板单祥双也身价过百亿。

但是,2017年底中科招商亏损惨重,还突然被摘牌(新三板),不得不疯狂甩卖壳资源,并宣布回归创投主业。

而今年陈老板所买的四支ST股*ST海润、*ST上普、*ST华泽、*ST众和,已经全部退市。

无论是陈老板还是单老板都是学霸。

特别是陈老板,博士学历,其研究能力之深、买卖思路之严谨异于常人,而且其理念更倾向于价值投机。

但即便陈、单这样的高人也相继遭遇滑铁卢。

说实话,退市了也不是就万劫不复了。

退市后的股票会进入新三板。

不少股票在A股退市的时候只有几毛钱,但是到了新三板之后能涨到几块钱。而且也有退市长油这种逆袭案例。

问题是,新三板的流动性太差了,有价无市,你确定能找到接盘侠?

至于逆袭,人家退市长油是什么背景?每年都有退市企业要回归A股,迄今回来的只有一个长油。

5月,现任证监会主席说:上市公司和大股东必须牢牢守住“四条底线”。

9月,上上任证监会主席说“要纠正父爱主义”。

毫无疑问,随着监管手段的丰富和监管力度的加强,以及IPO数量的逐渐增多,未来会有更多的上市公司退市。

毕竟,成熟的股票市场每年都有6%-8%的退市率。

中国证监会也会狠起来,股市不再是谁不要脸谁就有理的地方。

过去因为博傻,粗略估计有100多万股民被退市股葬送。

以后退市常态化,再去博傻只怕会死得更快。

古语有云:君子不立于危墙之下。

君临希望:君友卓然于喧嚣之上。