下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:优塾团队

来源:并购优塾

今天,我们要研究的,是这样一家公司:

2015-2017年,营业收入分别为0.09亿美元、0.01亿美元、2.55亿美元;净利润分别为-0.57亿美元、-1.19亿美元、-0.96亿美元;经营活动现金流分别为-0.4亿美元、-0.9亿美元、0.13亿美元。

注意,收入呈现大幅波动,并且净利润连续为负数,折合人民币三年亏损18亿。这还不算什么——据最新发布的半年报,仅仅半年,就亏了18亿。

8月8日,这公司发布了截止到2018年6月30日的第二季度和上半年未经审核财务业绩。公告显示,其上半年期间总收入为8534.8万美元,亏损2.61亿美元(约合人民币18亿元)。

看完这数据,第一反应是:擦,又来割韭菜?

可是,就是靠着这样暴亏的数据,它不仅能够上市,而且,上市后短短2年,居然市值暴涨近10倍,来看画风:

▼

可惜,这是在美股。想在A股上市,别做梦了。

众所周知,在中国的创新药市场,恒瑞是一座难以跨越的大山。其研发投入之高、研发实力之强悍,被冠以A股“药王”。

2017年,恒瑞的营业收入为138亿元,研发投入17.6亿,研发投入占营收比例为12.71%,秒杀其他A股医药公司。

可是,无论从研发实力、还是研发投入方面,前述这家暴亏的公司,都能够挑战恒瑞——尽管利润暴亏,但其研发投入17.5亿元,占营收比例高达105%。

它,名叫百济神州,主营抗癌药。

并且,即便利润暴亏,但其市值,已经超越A股98%的医药公司。它的市值,能够排在287家上市医药公司中的第8位。

无论从哪个角度,这家公司,都能够刷新A股投资人的三观。如此彪悍的公司,2016年2月登陆纳斯达克,如今,2018年8月,来到港股,成为中国首家美股、港股双重上市的制药公司。

可是谁知,带着这样的光环,登上港股,居然成了这样:

▼

赴港上市首日,遭遇破发,至今累计跌幅12.5%——好,看到这里,几个值得我们深入思考的问题来了:

1)百济神州,在美股上市2年,并没有新药上市,但为何却能收获600多亿市值?

2)在美股,两年十倍;但到港股,却直接破发,其背后的逻辑,到底是什么?

3)这是一家典型的亏损生物制药公司,它未来的业绩前景,该如何判断?对它的估值,又应该采用什么方法?

今天,我们就以百济神州这个案例为例,来研究下抗癌药背后的投资逻辑,以及独特的财务特征。

— 01 —

众病之王

▼

癌症,众病之王。从有记录开始,已经伴随人类4000多年,但直到19世纪,人们才开始找到治疗方法。

1809年,美国医生Ephraim McDowell,通过手术方式进行有史以来第一例切除卵巢肿瘤手术。自此,手术就成了治疗癌症的重要方式。不过,早期的手术治疗,疗效并不好。这一时期,人们对于肿瘤的认知仍然停留在肉眼观察的“肿块”层面上。直到1836年,才第一次通过显微镜观察到“异常细胞”组成的癌症。

1895年,伦琴发现X射线,放射治疗出现。

随后,1928年Pierre和Marie Curie发现了镭。同年,研究发现,放射治疗可以治疗头颈部肿瘤,这,是放疗的里程碑。不过,之后放疗的副作用也逐步显现。许多经过放疗的病人不同程度的出现食欲不振、乏力、免疫下降、白细胞计数降低、骨髓抑制等不良反应。

1947年,“现代化疗之父”Sidney Farber表示,通过使用抗代谢药氨喋呤(一种叶酸衍生物)可以暂时缓解儿童急性白血病——这,就是化疗的开端,这一变革,直接拉开了抗癌药物的产业革命。

1949年,美国食品药品管理局批准用“氮芥”治疗癌症,这是最早用于临床并取得突出疗效的抗肿瘤药物。1950年代,美国科学家埃利昂和希钦斯发现,嘌呤类似物6-巯基嘌呤具有高效抗癌活性。

化疗药物的治疗原理是,杀死快速分裂的细胞,从而对癌症进行治疗。

然而,在杀死快速分裂的癌细胞的同时,也会错杀大量正常需要分裂的干细胞,如骨髓细胞、肝细胞等。由于这些缺点,人们希望找到一种药物,可以只杀死癌细胞而不影响正常细胞。直到1976年,Dominique Stehelin,、Harold Varmus、 J.Michael Bishop、和Peter Vogt发现肉瘤病毒致癌基因,导致鸡患癌症——这是人类发现的第一个致癌基因。

这一发现,将药物的研究引向“针对治病基因开发靶向药”的方向。2001年,第一个真正意义的特异靶向药“格列卫”上市,用于治疗慢性白血病。

自此,抗癌药物开始第二次革命——靶向治疗。

传统的癌症治疗方法,存在三大缺陷:一是,这些方法“杀敌一千,自损八百”,治疗过程中会导致患者自身极大伤害,免疫功能也随之受到伤害。二是,每个癌细胞都不一样,并且多数抗癌药,尤其是靶向药,只针对特定类型的癌细胞有效。三是,癌细胞会不断进化,容易出现耐药性,导致癌症复发率高。

因此,学术界开始寻找新的方法,通过激活自身免疫系统,来对抗癌症——于是,免疫疗法应运而生。

2011年,Medarex公司的易普利姆玛(Yervoy)上市,这是第一个真正的癌症免疫药物。随后,施贵宝的Opdivo 和默沙东的Keytruda先后上市。根据临床数据表明,通过免疫疗法,可以大大提高其生存时间。这,就是抗癌药物第三次革命——免疫疗法。

目前,抗肿瘤领域的前沿疗法,主要是免疫疗法(如PD-1、CD20、CAR-T等)以及靶向治疗(如EGFR、VEGFR、HER-2等)

中国的抗肿瘤产业,起步于1959年。

我国第一个肿瘤内科科室,在中国医学科学院肿瘤医院(原日坛医院)成立,主要任务是开展抗肿瘤新药的临床实验研究和应用,并建立完善的肿瘤综合治疗体系。开始了抗癌药物的探索期。

1960年,我国自主研发的第一个抗肿瘤新药N-甲酰溶肉瘤素进行临床试验。1973年,全国抗癌药物会议,制定了常见肿瘤药物治疗的疗效指标。1978年,对这一指标进行了修正,并于世界卫生组织在1979年公布的疗效评价指标的核心内容一致。

从此,这个赛道,开始了初步规范时期。

1983年,中国医学科学院肿瘤医院和中山大学肿瘤防治中心,成为第一批国家卫生部指定的抗肿瘤药物临床药理基地。在此期间,我国以仿制药为主的临床试验如雨后春笋般开展起来,同时也有少量原创药物,国内上市的抗肿瘤药物明显增多。

恒瑞医药,就是在这一时期转型开始埋入仿制药赛道。

到20世纪90年代,临床试验管理(GCP)的观念逐步传入我国,1995年,中国医学科学院肿瘤医院还举办了第一届相关的培训班,至今已经举办了8届。这标志着我国正式进入了临床试验管理规范期。

1996年,我国第一个抗肿瘤药物临床试验伦理委员会成立,1997年第一个抗肿瘤药物临床试验GCP中心成立,2001年,中国医学科学院肿瘤医院和中山大学肿瘤防治中心成为国家科学技术部认可的第一批国家级药物(抗肿瘤药物)临床研究中心。

本案研究的百济神州,就是诞生在这之后。

提起百济神州,必须要提它的创始人:王晓东,1963年生,出生于河南新乡。在他幼年时期,母亲罹患癌症,因此,他从小立志要做生物学研究。1980年,王晓东考入北京师范大学,就读生物系。1986年,他通过中美生物化学联合招生项目(CUSBEA),进入美国得克萨斯大学西南医学中心,攻读博士、博士后。

原本研究胆固醇调节的王晓东,无意间发现,他的研究,与促使人体发育、衰老、神经退行及癌症的细胞凋亡有关。

随后,他将研究的方向转到细胞凋亡。1995年,王晓东成立自己的实验室,并描绘出细胞凋亡的过程。到他41岁时,就已经当选美国国家科学院院士。

2003年,王晓东做了个重大决定:回国,担任北京生命科学研究所(简称北生所)所长。

当时,我国癌症患病率激增,仅以广东中山市为例,1970年,每天约有0.78人确诊癌症,而到了2009年,这个数字却变成了8.34人,增加了十几倍。而当时,我国新药研发能力薄弱,国内的抗癌药物主要靠进口,并且价格昂贵。

2006年,欧雷强(John Oyler)嗅到了中国生物医药的巨大前景,创办了CRO公司保诺科技。2010年,在美国旧金山湾区的一个聚会上,欧雷强巧遇同在北京中关村园区工作的王晓东。两人在创新药研发方面,一拍即合。[1]

同年,两人共同创立百济神州。这一年,王晓东47岁。

公司起步不久,百济神州就拿到默沙东的2000万美元融资,开始一系列新药研发项目。它选择了目前最先进的两种抗癌药方向:靶向药和免疫疗法。

其先后启动了RAF抑制剂(治疗实体瘤)、PARP抑制剂(治疗卵巢癌)、PD-1抗体(治疗淋巴癌)、BTK抑制剂(治疗淋巴癌)等项目。

不过,新药研发十分烧钱,很快,第一笔融资就用完了。

2013年,百济神州陷入资金困难,默沙东看中了其在研的两款新药lifirafenib及pamiparib,并要求与百济神州合作。随后,2014年及2015年,其获得A轮及A2轮融资,高瓴资本和中信产业基金也一起参与。

2016年,在没有药品上市的情况下,百济神州赴纳斯达克上市,发行首日大涨18%。

随着其产品逐渐成熟,2017年,百济神州又与生物制品全球排名前三的公司——新基公司(美股代码CELG)开启战略合作。二者共同研发PD-1抑制剂Tislelizumab,并获得新基的授权费。

同时,新基公司还给予其三种药物(ABRAXANE、瑞复美及维达莎)在华经营的独家授权。由于其强大的研发能力,百济神州被称为“中国的基因泰克”。

如今,已在美国上市两年的百济神州,市值翻了近十倍,达到92亿美元。2018年7月,其回到港股IPO。美股的画风,如下:

▼

— 02 —

抗癌之路

▼

研究百济神州,就一个词:研发。它的所有商业模式,以及护城河,都是基于此。

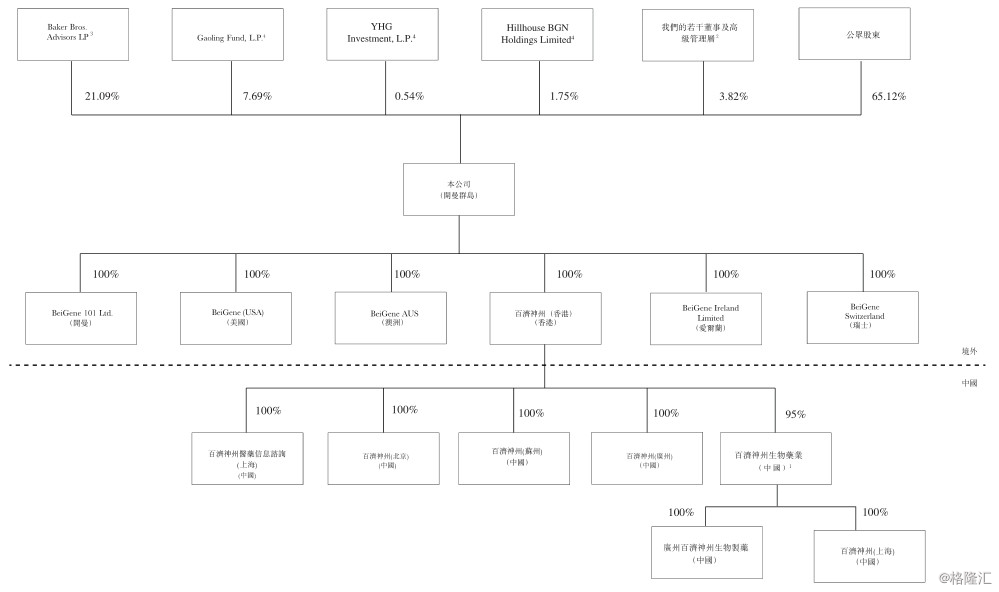

百济神州,2010年成立,主营业务为创新药研发,主要产品为治疗癌症的创新型分子靶向及肿瘤免疫治疗药物,目前主要适用症范围是淋巴癌、卵巢癌、白血病等。据招股书披露,其控股股东为Baker Bros Advisors.LP,持股比例为21.09%,另外,董事及高管持股3.82%。股权结构如下:

▼

其业务上游,主要包括原材料供应商和研究服务提供商。其下游,销售模式以经销为主,下游主要为经销商,终端为医院。

我们重点来看上游——百济神州目前通过“自主生产+外包生产”的方式,进行药品生产。

外包生产模式下,原材料采购由外包商自行购买,目前合作的外包商有30余家。

自主生产模式下,其通过下属的苏州工厂,生产小分子和生物制剂。所需的原材料如赋形剂、活性药物成分等。其中,活性药物成分是向合约研究机构(CRO)定制的。

总体来说,其上游的原材料供应商,比较充足,供应商较分散,百济神州的话语权较强。

另外,由于百济神州的研发模式中,除了自主研发,还包括合作研发,即找CRO(合约研究机构)合作,采购研究外包服务,将部分临床前、临床研究、临床试验外包出去。

国内外CRO领域,市场份额比较集中,所以,其合作的前五大CRO企业的集中度,2016年、2017年,分别为73%、62%,且第一大供应商的占比分别为22%、19%。

这门生意赚不赚钱,来看数据:

2015-2017年,百济神州的营业收入分别为0.09亿美元、0.01亿美元、2.55亿美元;净利润分别为-0.57亿美元、-1.19亿美元、-0.96亿美元;经营活动现金流分别为-0.4亿美元、-0.9亿美元、0.13亿美元;产品毛利率分别为0、0、79.6%;净利率分别为-647.71%、-11141.78%、-37.64%。营收复合增长率为432%。

注意,三年连续亏损,合计巨亏2.72亿美元。虽然它是一家创新药企业,但是,报告期内,并没有自主研发的新药上市。那么,它是怎么实现收入的呢?

这,和它的研发模式有关。

通常,药企的研发模式分为三种:自主研发、授权研发(包括license out,license in两种方式)、合作研发(CRO模式)。

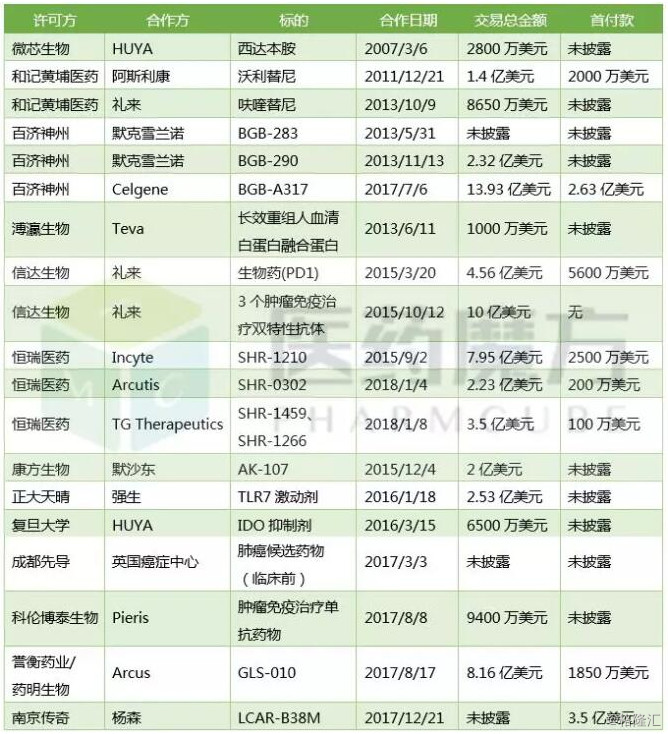

关于授权研发,我们在对港股歌礼生物的研究中,做过详细的分析,需要留意的是,采用license out模式的公司,通常研发能力强,可以对外输出专利。

本案,百济神州的收入来源,其实来自于授权研发模式。包括:

1)license out模式下,将自己的东西授权给别人,收取对方授权费,相当于对外输出专利;

2)license in模式下,获取别人的授权,帮助其销售药品,并获得销售分成,相当于引进专利。

其中,收入构成以license out为主(由此可见,其核心护城河在于自身的研发实力)。具体来看:

百济神州授权专利的对象,有两个国际巨头:一是新基公司,另一个是默沙东。

▼

——先看新基公司。

新基,是全球排名前三的生物制药公司,主要业务为研制治疗癌症和免疫疾病的药物。画风如下:

▼

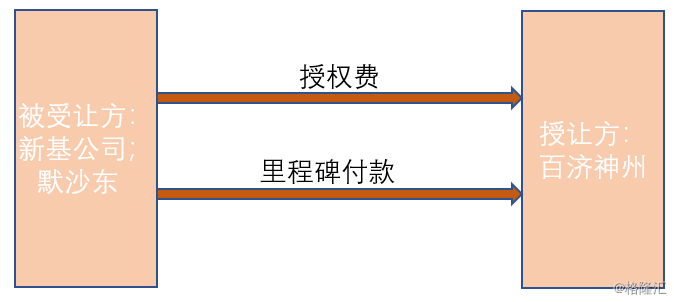

2017年7月,百济神州授权新基公司,在美国、欧洲、日本和世界其他地区(亚洲除外),开发和商业化百济的创新药,Tislelizumab。这一合作,收到新基公司支付的预付款2.63亿美元。

另外,新基公司还要支付最多9.8亿美元,用于潜在发展、监管及销售里程碑付款,以及分级特许权使用费。这些费用会按照年销售净额的10%-25%支付。

——再看默沙东。

2013年10月,百济神州授予默沙东,与pamiparib及lifirafenib两款药品相关的专利权。

其中,截至2018年3月31日,百济神州已收到就pamiparib的授权预付款600万美元,以及1000万美元的里程碑付款;以及,就lifirafenib的授权而取得的预付款1300万美元,以及900万美元的里程碑付款。

仅从这两项合作的细节,已经能够说明研发能力。正是拥有多项创新药专利,才有资格对外进行license out授权研发。

国内有license out模式的创新药公司,还有恒瑞、和记黄埔医药、信达生物等。

回到本案,值得注意的是,百济神州不单单只是输出专利,它也引进制药巨头的新药专利,通过license in的模式引入。

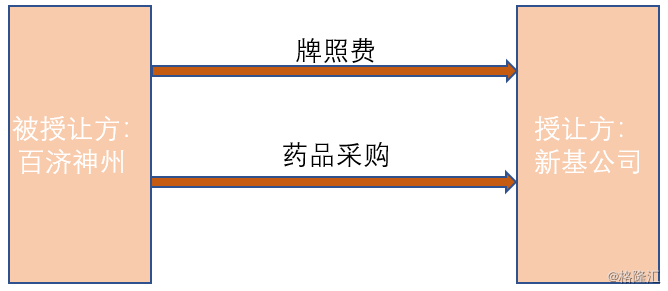

比如,2017年,新基的全资子公司Celgene Logistics Sàrl,授权百济神州在中国独家分销及推广其已获批的四个癌症治疗药物,并收取牌照费。分别是ABRAXANE、REVLIMID(瑞复美)、VIDZAZ(维达莎)、avadomide(CC-122)。

其中,ABRAXANE、REVLIMID、VIDZAZ均已上市销售,上市时间分别为2017年9月、2017年9月和2018年初。而avadomide还未上市。

▼

同时,新基公司还表示:“决定在该期限的前五年内,通过持牌境内的第三方将新的肿瘤产品商业化,百济神州有权首先进行谈判以获得商品化的权利。”

这句话翻译一下就是:以后如果有新的药需要授权研发,优先考虑跟百济神州合作。

此外,百济神州也与默沙东达成了license in的合作方式,引入了PARP抑制剂的专利权。

▼

你看,百济神州与新基公司、默沙东等巨头之间,是属于一种互相授权的关系。特别需要注意的是,百济神州和新基公司的关系更深。

2017年7月,新基全资子公司Celgene Switzerland,持有百济神州新发行约32.7百万股普通股。8月,百济神州的全资子公司BeiGene (Hong Kong),收购了新基上海全部股权。

不仅如此,它还和新基公司进行合作研发。由双方共同提供资金,成立一个项目篮子。这个篮子里未来会有多个合作研发项目。新基公司还会根据项目所处开发阶段所发生成本,按照一定倍数,给予百济神州一定的费用——你看,总体来看,相当于是和巨头深度绑定,一起开拓业务。

不过,看到这里,还没有结束。

注意,虽然现阶段,百济神州的收入主要来源于授权研发,但是,其未来的收入结构,会伴随着其自主研发药品的上市,而发生改变。

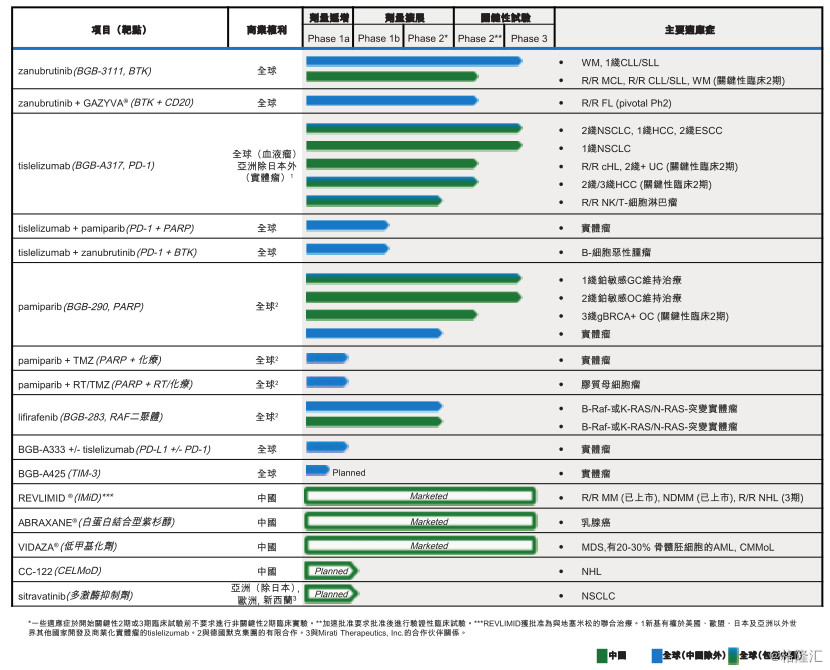

其中,其自主研发的核心候选产品有Zanubrutinib(BGB-3111)、Tislelizumab(BGB-A317)、Pamiparib(BGB-290)。

其中,Zanubrutinib(BGB-3111)、Tislelizumab(BGB-A317)、Pamiparib(BGB-290),都正处于全球3期及中国关键性2期试验。

综上来看,其生意流程基本是这两种模式:

1)自主研发模式下:投入研发→采购原材料→采购CRO服务→建厂→市场推广→销售;

2)授权研发模式下:投入研发→授权专利→预收授权费→里程碑款以及销售分成;

无论是哪种模式,研发都是重中之重。

— 03 —

BTK抑制剂

▼

对医药企业来说,在研药品多少、需求量高低,直接决定未来收入的规模。目前,百济神州有三款核心产品在研,两款主打淋巴癌,一款主打卵巢癌。

先来看淋巴癌。

淋巴癌,是免疫系统的恶性肿瘤,可发生在身体的任何部位,通常以实体瘤形式,生长于淋巴组织丰富的器官中,如:淋巴结、扁桃体、脾及骨髓。易感人群通常具有以下特点:经常接触放射线、染发剂、压力过大、携带遗传基因等。

此病,已经成为最近10年全球发病率增速最快的恶性肿瘤之一。

全球平均每9分钟就有1个新发淋巴瘤病人,我国每年也会新增患者约2.5万人。居我国常见十大恶性肿瘤的第八位。在我国,淋巴瘤的发病率约为6.7/10万,占全部恶性肿瘤发病的2.46%,死亡率为1.5/10万。

淋巴,人类抵御外界病毒和细菌的一道关卡,遍布全身,其癌变最难察觉,且发病最快、死亡最快,还曾被称为“世界上唯一不能治愈的癌症”。

淋巴癌可以分为:非霍奇金淋巴瘤(NHL)、霍奇金淋巴瘤(HL)。其中,NHL发病率远高于HL,占淋巴瘤的90%左右。

另外,由于淋巴细胞有三种,不同种类的淋巴细胞都可能发生癌变,所以,按照发病淋巴细胞分类,可分为:B细胞淋巴瘤、T细胞淋巴瘤、NK细胞淋巴瘤。其中,B细胞淋巴瘤约占总发病数的70%-85%。

以B细胞淋巴瘤为例来看——B细胞依赖于骨髓,正常B细胞在遇到病毒等抗原刺激时,会形成浆细胞并产生抗体,进入血液,参与免疫反应。但是,一旦B细胞出现增殖反应,会去正常的反馈控制,最后导致淋巴瘤的产生。

淋巴癌的表现,有:无痛性淋巴结肿大,肝脾肿大,伴有发热、盗汗、消瘦、瘙痒等全身症状。

通过上面对淋巴瘤的梳理,大致可以想到几种治疗淋巴瘤的方法:

一是,针对B细胞淋巴瘤,可以通过抑制其细胞增长的方法来控制淋巴瘤的发展,即BTK抑制剂方式;

二是,对于T细胞淋巴瘤,可以通过增强T细胞的免疫功能,从而达到杀死癌细胞的目的,即PD-1抗体、CAR-T等方式;

好,了解完病理和药理,来看看治疗淋巴癌的两款药:Zanubrutinib(BGB-3111)、Tislelizumab(BGB-A317),这两种药的作用原理不太一样。

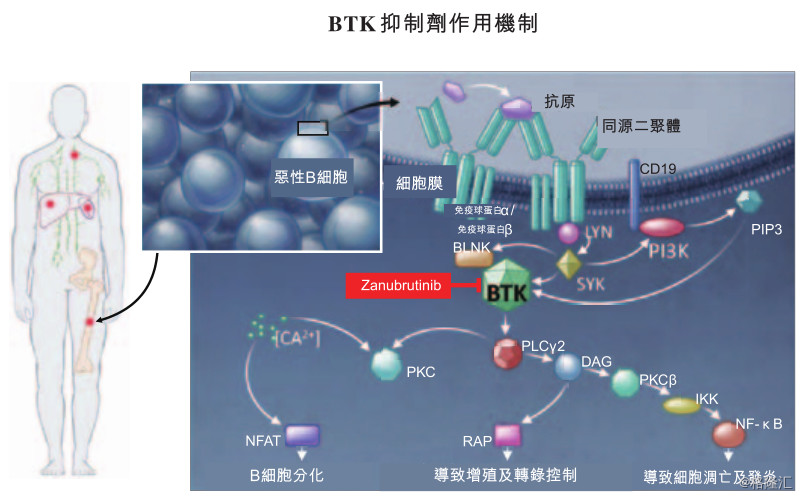

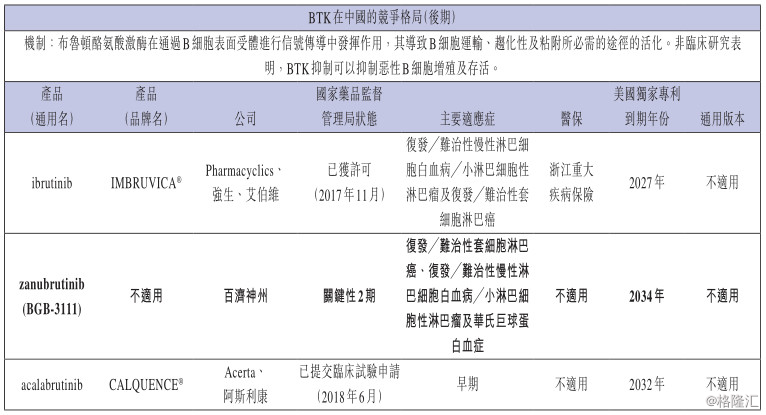

Zanubrutinib,是一种BTK抑制剂,主要适应症为淋巴癌、白血病等。BTK(布鲁顿酪氨酸激酶),是B细胞抗原受体信号通路的关键组成部分,并且是各种淋巴瘤中细胞增殖及细胞存活的重要调节剂。

BTK抑制剂的作用,就是阻止BTK的激活,从而抑制B细胞中的恶性白血细胞生长。

▼

目前,在我国上市的BTK抑制剂,仅有伊布替尼(强生公司)一种。不过试验表明,相较于伊布替尼,Zanubrutinib对BTK的选择性更强,脱靶现象较少,对BTK靶点的抑制作用更强。

▼

注意,伊布替尼在2017年前三季度,销售额已经达到32.36亿美元。

此处,需要重点关注一下研发进展——治疗淋巴瘤的Zanubrutinib,预计在2018年提交新药申请,新药申请一般耗时1.5年,预计2020年左右上市。

— 04 —

PD-1

▼

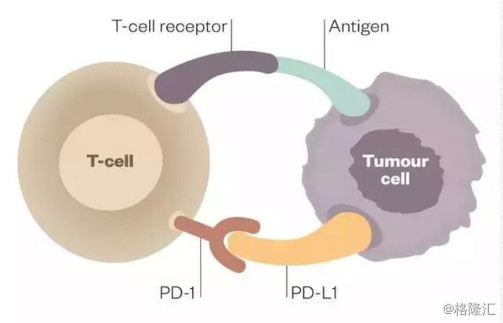

另外,本案还有一款药物在研,名叫Tislelizumab,实质是一种PD-1抗体,其作用机理是:激发T淋巴细胞的自我免疫功能。具体来看:

T淋巴细胞,拥有自我防御机制,会在体内巡查,识别出异于正常细胞的癌细胞,从而杀死癌细胞——那么,问题来了,如何识别出正常细胞,不造成误伤?

玄机就在于,T细胞的表面,有一种蛋白质,名为PD-1,它可以与另一种信号蛋白,PD-L1相结合,并发出抑制信号,进而得以识别。

可是,多类癌细胞也偷偷学会表达PD-L1,从而混入正常细胞的行列,迷惑T细胞,使得T细胞的免疫功能失灵。

▼

(图片来源:香港综合肿瘤中心网)

那么,PD-1抗体的药物介入,一方面,可以通过特定的与T细胞的PD-1结合,而不激活其受体;或者与癌细胞的PD-L1结合,从而阻止其与T细胞的PD-1结合,从而恢复T细胞的免疫能力。

▼

目前,PD-1抗体药物相较于BTK抑制剂,获批的数量要多一些(意味着研发成功概率更大)。主要由于PD-1抑制剂可以针对多种肿瘤进行治疗,效率更高,副作用更小。

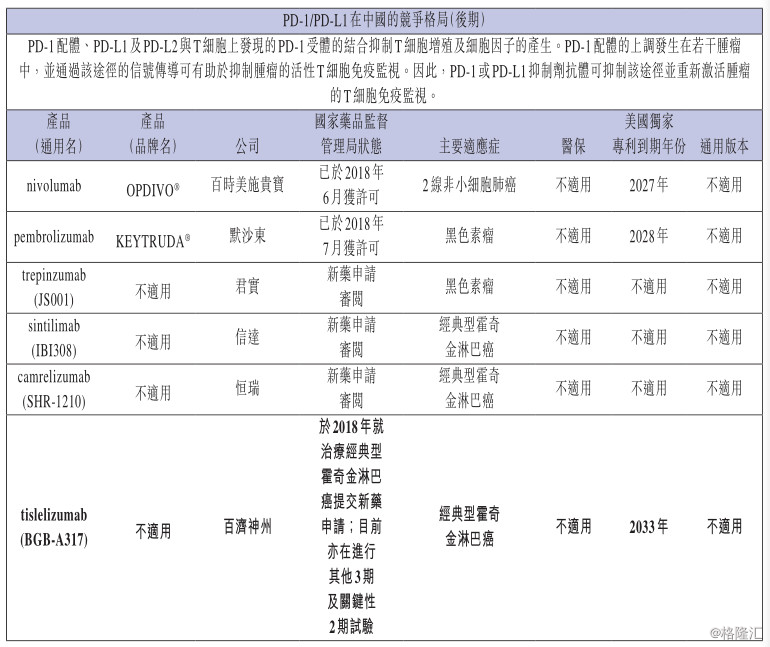

目前,各大巨头都在这个领域深耕。包括默沙东的KEYTRUDA(pembrolizumab)、百时美施贵宝OPDIVO(nivolumab)、罗氏的TECENTRIQ(atezolizumab)、阿斯利康的IMFINZI(durvalumab)及辉瑞及默沙东雪兰诺的BAVENCIO(avelumab)均已获批。

其中,OPDIVO和备受市场关注的KEYTRUDA,已经在中国获批。

其中,OPDIVO的适应症为:不可切除或转移性黑色素瘤、转移性非小细胞肺癌、晚期肾细胞癌、难治性经典霍奇金淋巴瘤(cHL) 、 复发或转移性头颈部鳞癌(HNSCC)、转移性膀胱癌、转移性结直肠癌、肝细胞癌。

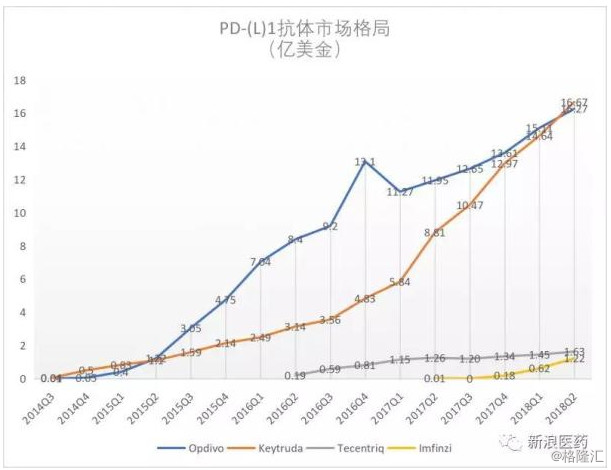

KEYTRUDA的适应症为:黑色素瘤、肺癌、头颈部癌、肾细胞癌、泌尿道上皮癌、非霍奇金淋巴瘤等。KEYTRUDA,是全球第一个被批准的PD-1抗体药物,可谓产业里程碑。2018年第二季度,KEYTRUDA的销售额达到16.67亿美金,成为销售额最高的PD-1抗体药物。

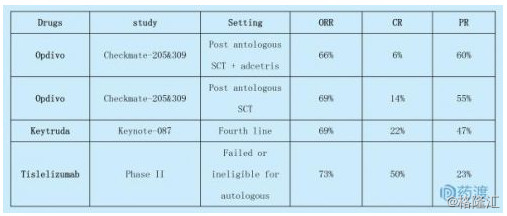

目前,本案的Tislelizumab,适应症仅为经典型霍奇金淋巴瘤,较OPDIVO及KEYTRUDA适应症少。

▼

图片来源:新浪医药

除百济神州和国外上市公司外,国内PD-1阵容,也有两家,分别是:君实(2018年3月、JS001)、恒瑞(2018年4月、SHR-1210),这两家已经处于新药申请阶段。另外,信达也曾布局PD-1(IBI308),但2018年4月已终止申请;丽珠的PD-1处于临床申请阶段。

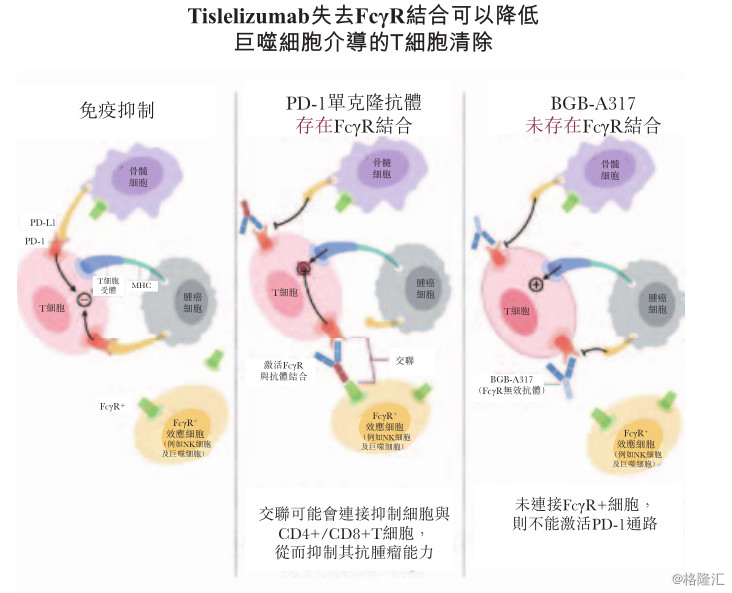

据试验数据表明,百济神州的Tislelizumab,可对PD-1具有高亲和力及特异性,能够更好地发挥抑制作用。

▼

此处研发进展,重点关注一下——本案招股书披露,Tislelizumab,预计2018年提交新药申请,新药申请一般耗时1.5年,预计2020年左右上市。

— 05 —

PARP抑制剂

▼

接着来看第三个药——Pamiparib(BGB-290),一种PARP抑制剂,主要适应症为卵巢癌。

目前,卵巢癌是女性生殖器官常见的恶性肿瘤之一,发病率仅次于子宫颈癌和子宫体癌而列居第三位。全球每年有超过22万卵巢癌新发病例,死亡人数达14万。发达国家的卵巢癌发病率为9.1/10万,发展中国家为5.0/10万。

卵巢癌复发率高达70%,会致使50%-60%的患者在五年内死亡,是致死率最高的妇科恶性肿瘤。

卵巢癌的临床表现主要为:疼痛、月经不调、消瘦、下腹包块、腹腔积液等。

卵巢癌的发病外部因素,主要包括经常接触化学、物理、生物等致癌因子;内部因素主要包括,免疫功能、内分泌、遗传、精神因素等因素,以及饮食营养失调和不良生活习惯等。

并且,卵巢癌多发生于绝经期的妇女。35岁以上者多发卵巢上皮性癌,而青年及幼年女性多为生殖细胞类恶性肿瘤。

普通人群卵巢癌终生发病风险仅为1.3%,而BRCA基因突变人群卵巢癌发病风险则上升至11%-39%。

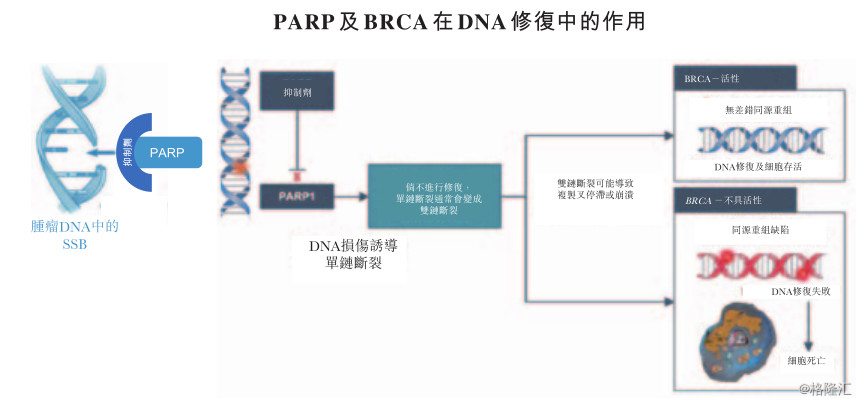

本案涉及的PARP,是DNA修复酶,当DNA损伤断裂时,会激活PARP,从而识别、并结合到DNA断裂位置,是DNA损伤的感受器。

PARP抑制剂能够抑制DNA单链损伤的修复,而大部分癌细胞的DNA在出现单链损伤时,可通过同源重组(HR)途径进行修复,而不造成双链损伤(DSB)。但是,如果肿瘤细胞存在同源重组修复缺陷,使得双链损伤无法修复,则会导致PARP抑制剂和同源重组修复缺陷,有对肿瘤细胞合成致死的作用。

对于卵巢癌中的致病基因BRCA-1/BRCA-2来说,其致命弱点,恰好就是有同源重组修复缺陷,它只能靠PARP酶进行基因修复。因此,PARP抑制剂能够通过阻止突变的BRCA基因进行修复的方式,导致癌细胞死亡。

▼

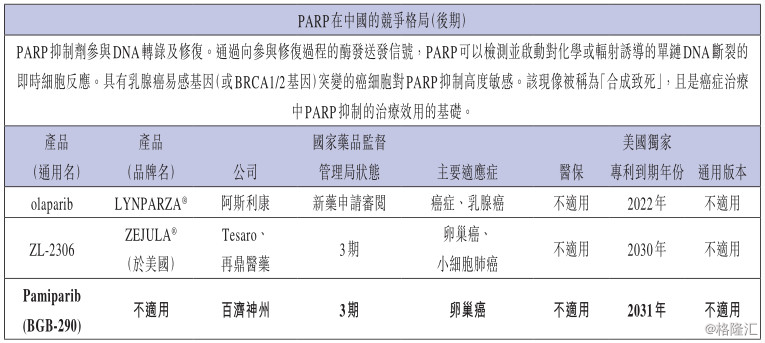

目前,已获美国食品和药品管理局批准的PARP抑制剂包括,阿斯利康的LYNPARZA(奥拉帕尼)、Clovis Oncology的RUBRACA(rucaparib)及Tesaro的ZEJULA(niraparib)。

而我国,目前尚无PARP抑制剂的批准药品,阿斯利康的LYNPARZA(奥拉帕尼)正进行新药申请。

根据生物及化学试验数据,本案在研的Pamiparib,在总缓解率(ORR)、完全缓解率(CR)上,均远高于其他已上市PARP抑制剂。

▼

▼

重点关注一下研发进展——Pamiparib上市时间暂未披露,根据其目前所处研发阶段来看,全球市场为3期试验阶段,中国为关键性临床试验阶段,预计全球上市时间在2020年左右。

除了上面介绍的已经进入临床3期的产品外,百济神州还有一些处于临床1期的候选药物,简单了解下:

lifirafenib(BGB-283),一种在研的RAF二聚体抑制剂,开发用于治疗结肠癌、非小细胞肺癌、子宫内膜癌、卵巢癌、胰腺癌和甲状腺乳头状癌在内的多种癌症;BGB-A333,一种针对免疫检查点受体PD-L1的在研人源化单克隆抗体;以及BGB-A425,一种针对TIM-3的在研人源化单克隆抗体。

▼

好,研究到这里,终于把三个药都搞明白了。接下来还有个问题没解决:为了研究这些药物,到底花了多少钱?

— 06 —

媲美恒瑞

▼

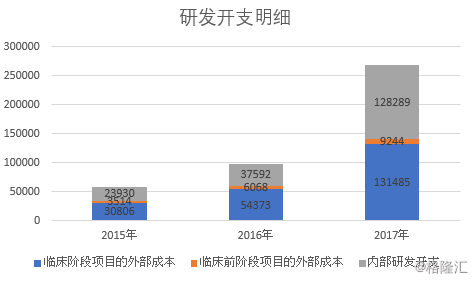

百济神州,2015-2017年的研发费用分别为0.58亿美元、0.98亿美元、2.69亿美元,三年复合增长率为115%。

截至2018年7月18日,百济神州共拥有17项美国专利、7项中国专利、9项待审批美国专利申请、11项待审批中国专利申请。此外,还拥有12项根据专利合作条约做出的待审批国际专利申请。

研发费用,主要包括研发外包成本、以及内部研发开支。其中,外包成本占研发费用的比例,分别为59%、62%、52%。

▼

百济神州的研发投入如何,我们来对比一下行业其他公司。

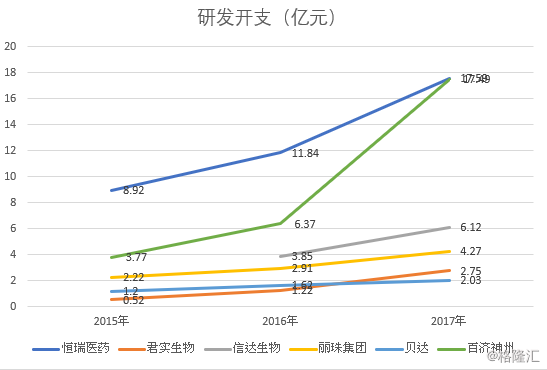

恒瑞医药——2015-2017年研发费用分别为8.92亿元、11.84亿元、17.59亿元,全部费用化。拥有500余项发明专利,其中包括194项国际专利。

君实生物——2015-2017年研发费用分别为0.52亿元、1.22亿元、2.75亿元,全部费用化。 拥有2项已发布的中国专利、4项正在申请的中国专利以及相应的国际专利。

信达生物——2016年及2017年研发费用分别为3.85亿元、6.12亿元,全部费用化。拥有3项中国专利、2项正在申请的中国专利、1项正在申请的美国专利以及7项待批准的PCT申请。

丽珠集团——2015-2017年研发费用分别为2.22亿元、2.91亿元、4.27亿元。资本化比例分别为3.53%、0.33%、1.83%,未披露专利权数量。

贝达——2015-2017年研发费用分别为1.20亿元、1.62亿元、2.03亿元。资本化比率分别为2.17%、0.11%、46.74%,未披露专利数量(提示:这个比例得好好注意一下)。

▼

通过对比发现,百济神州的研发投入强度,与恒瑞同属于第一梯队,并且,研发投入复合增速极快,已经媲美恒瑞。

另外,虽然恒瑞医药的专利数量高于百济神州,但是专利分类无法单独拆分,不知仿制药和创新药的各自专利占比。但较于创新药为主的信达生物、君实生物而言,百济神州的专利数量,要高出很多。

此外,从其商业模式来看,现阶段收入结构以license out为主,也侧面反映出其专利优势。

本案,比较特殊,研究了半天都没展开财务数据——主要是因为,其目前主营业务尚未开展,仍然处在研发阶段,收入来源也是对外授权,获取专利费。因此,经营性指标暂不适用本案的分析。

那么,这种情况下,财报应该看什么数据?

— 07 —

两个财务密码

▼

结合其商业模式的独特性,我们挑选两个指标来看看。一是预付费用,二是递延收入。

预付费用,是基于其外包研发而产生的,2016-2017年预付研发成本分别为0.05亿元、0.21亿元。

和百济神州的研发方式类似,新基公司、辉瑞公司以及百时美施贵宝公司都采用了合作研发模式。但是年报中未披露相关金额。

递延收入,是基于以license out的授权研发模式产生,与新基公司、默克公司合作,收取的授权费,分期确认收入。2017年及2018年1-3月份,递延收入分别为1400万美元、1220万美元。

目前,我国创新药公司中进行license out的还有信达生物、恒瑞医药、康方生物等。其中,信达生物在2016及2017年的财报中披露,其递延收入分别为2.92亿元、3.49亿元。

注意,信达的递延收入较百济神州高,但实际确认的收入较少。这是因为,新药研发有阶段性,每达成一个里程碑,才会将递延收入,确认为营收。那么,信达的递延收入大于实际确认的收入,意味着,其研发进度较百济神州偏慢。

▼

图片来源:医药魔方

好,研究完以上信息,国内抗癌药龙头的位置,已经可以确保——不过,还有个问题:未来,这个龙头位置到底能赚多少钱?

— 08 —

国内空白

▼

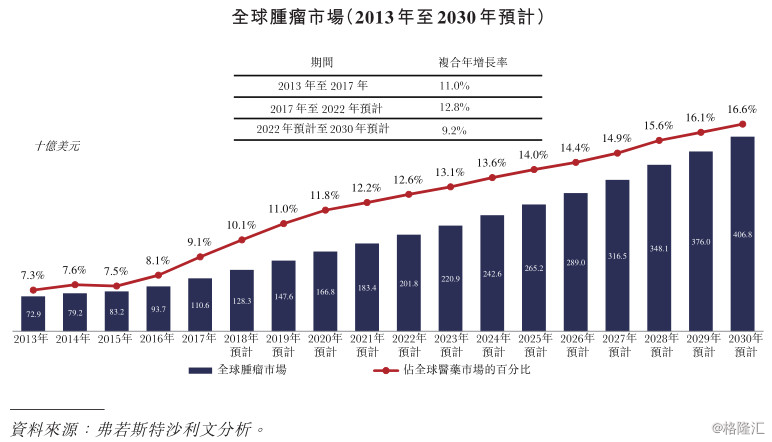

2017年,全球肿瘤药物市场产生销售为1106亿美元,占全球医药市场的9.1%。全球肿瘤药物市场的销售预期将于2030年达到4068亿美元,占全球医药市场的16.6%。

▼

而我国作为全球第二大医药市场,2017年国内医药市场总收入为2201亿美元,预计2030年前增长至5361亿美元。

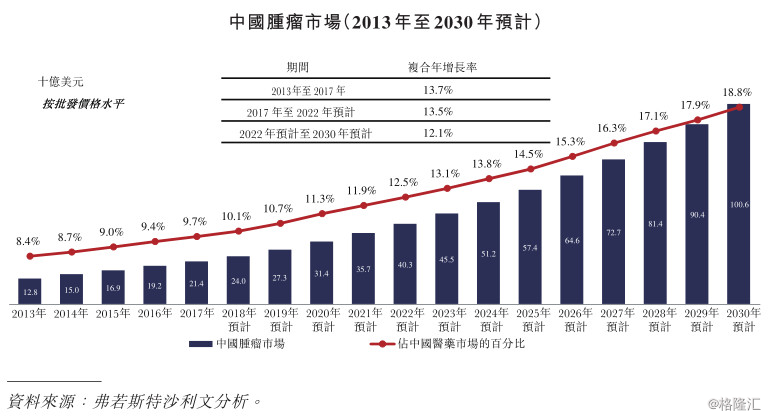

2013年,抗肿瘤药物市场占我国医药市场的8.4%,并于2017年增长至9.7%。同期,我国抗肿瘤药物市场按复合年增长率13.7%的速度增长,于2017年达到214亿美元。预计2030年收入达到1006亿美元,占我国医药市场的18.8%。

▼

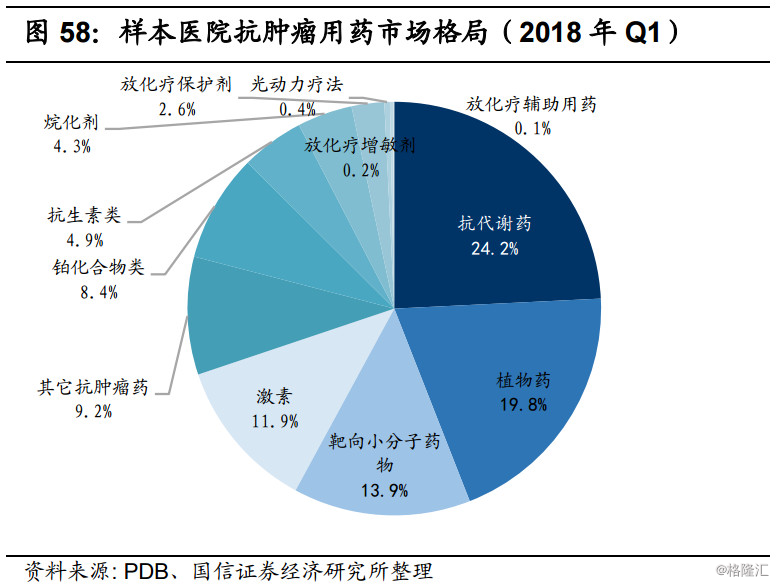

目前,我国抗肿瘤药物市场主要包括抗代谢药、植物药、靶向小分子药、激素、铂化合物类等。

其中前三大抗肿瘤药物,分别是抗代谢药(24.2%)、植物药(19.8%)、靶向小分子药(13.9%)。其中,抗代谢药及植物药均为化疗用药,但由于化疗药物的副作用大,其占比呈下降趋势。

抗代谢药及植物药很多医药研发公司均有涉及,如新基公司的维达莎、BMS公司的Taxol、恒瑞的多西他赛、齐鲁制药的伊立替康等。

本报告,我们重点来看靶向小分子药物治疗市场。

先来看BTK抑制剂。

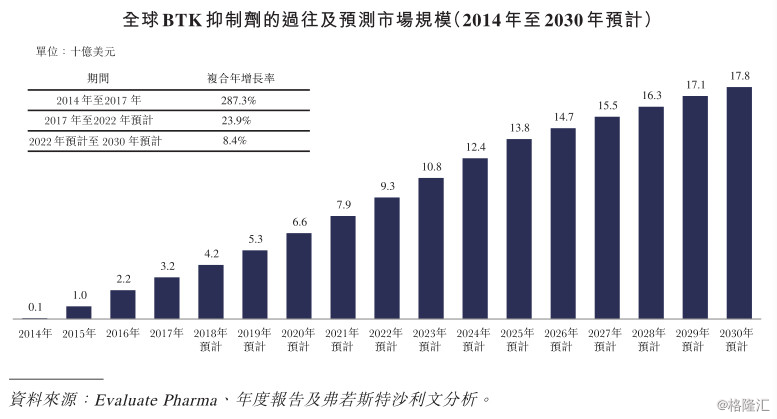

2017年,BTK抑制剂的全球销售额,由2014年的1亿美元增至2017年的32亿美元,基本全部来自强生公司的伊布替尼销售。到2030年,预计可增至178亿美元。

▼

BTK在中国市场只有伊布替尼(IMBRUVICA),已于2017年11月在我国刚刚上市。根据弗若斯特沙利文报告,2030年销售额将增至16亿美元。其中,2017-2022年预计年复合增速为176.6%,2022-2030年预计年复合增速为12.9%。

▼

再来看PRAR抑制剂。

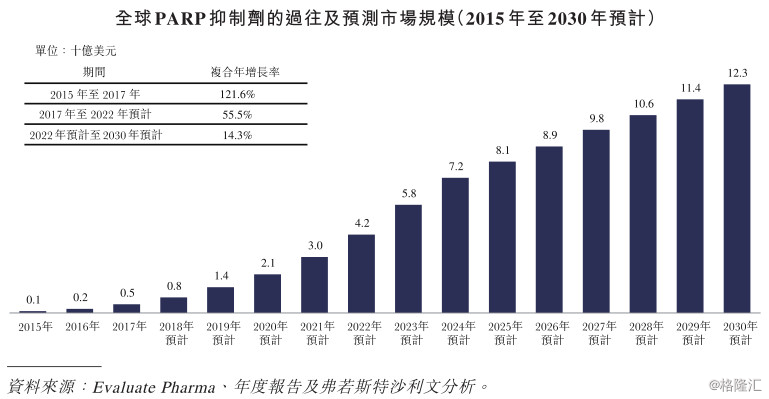

2017年,PRAR抑制剂的全球销售额超过4.61亿美元。目前,市场以阿斯利康的LYNPARZA为主,其2017年销售额为2.97亿美元。PARP抑制剂,预期将成为全球靶向治疗的主要类别之一,年度销售预期将于2030年增加至123亿美元。

▼

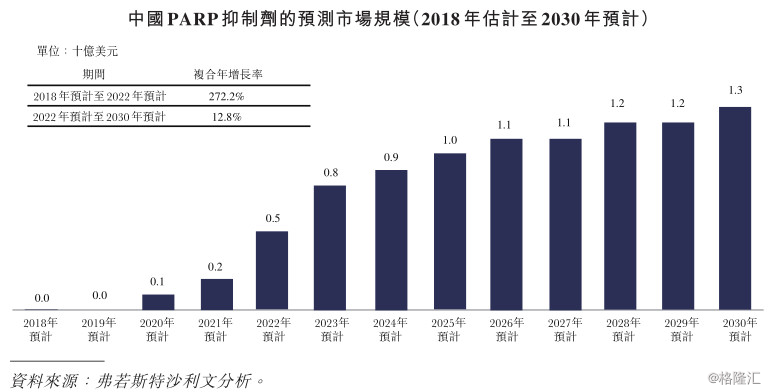

我国目前,并无PARP抑制剂获批销售,预计2030年市场规模达到13亿美元。2017-2022年预计年复合增速为272.2%,2022-2030年预计年复合增速为12.8%。

▼

以上两个药物,国内市场空间还不算太大,国内参与者较少。大家更多地是关注免疫疗法,PD-1/PD-L1抗体市场。

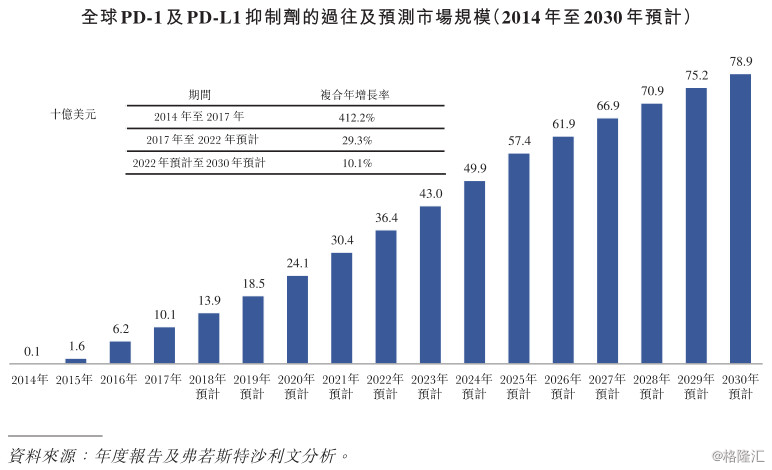

2017年,PD-1/PD-L1类的全球销售额达到101亿美元,使这种疗法成为历史上最快上市及最畅销的肿瘤药物之一。预计2030年前,全球销售额达到789亿美元。

▼

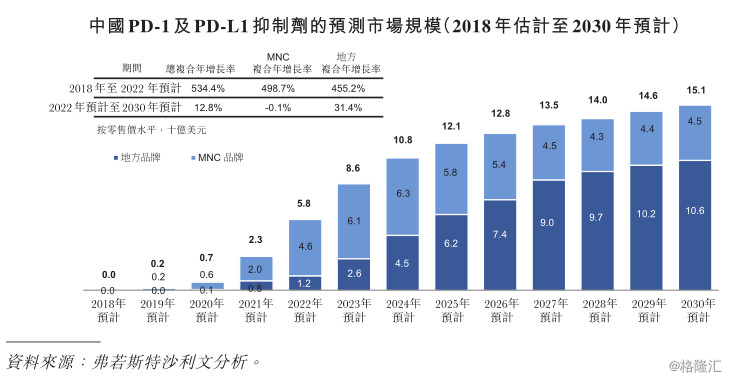

目前,我国仅有两款获批的PD-1疗法,分别为2018年6月获批的百时美施贵宝OPDIVO(nivolumab),以及2018年7月获批的默沙东KEYTRUDA (pembrolizumab)。

并据预测,PD-1/PD-L1抑制剂的销售额,可在2030年前达到151亿美元。2017-2022年预计年复合增速为534.4%,2022-2030年预计年复合增速为12.8%。

▼

接下来,优塾投研团队找几家靶向药、免疫疗法的可比公司来看看,大家水平如何:

1)基本财务数据

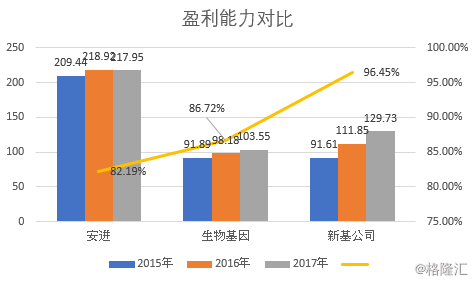

安进(Amgen)——2015-2017年营业收入分别为209.44亿美元、218.92亿美元、217.95亿美元;净利润分别为69.39亿美元、77.22亿美元、19.79亿美元;毛利率分别为80.49%、81.9%、82.19%;净利率分别为32.03%、33.59%、8.66%。

生物基因(BIIB)——2015-2017年营业收入分别为91.89亿美元、98.18亿美元、103.55亿美元;净利润分别为35.93亿美元、36.96亿美元、26.7亿美元;毛利率分别为88.48%、87.08%、86.72%;净利率分别为33.38%、32.28%、21.75%。

新基公司(CELG)——2015-2017年营业收入分别为91.61亿美元、111.85亿美元、129.73亿美元,净利润分别为16.02亿美元、19.99亿美元、29.4亿美元;毛利率分别为95.46%、96.1%、96.45%;净利率分别为17.31%、17.8%、22.61%。

▼

2)研发费用及销售费用

安进——2015-2017年研发费用分别为40.7亿美元、38.4亿美元、35.62亿美元;研发费用占收入的比分别19%、18%、16%;销售费用分别为48.46亿美元、50.62亿美元、48.7亿美元;销售费用率约为23%、23%、22%。

生物基因——2015-2017年研发费用分别为20.13亿美元、19.73亿美元、22.54亿美元;研发费用占收入的比分别22%、20%、22%;销售费用分别为21.13亿美元、19.48亿美元、19.36亿美元;销售费用率约为23%、22%、19%。

新基公司——2015-2017年研发费用分别为36.97亿美元、44.7亿美元、59.15亿美元;研发费用占收入的比分别40%、40%、46%;销售费用分别为23.05亿美元、26.58亿美元、29.41亿美元,销售费用率约为25%、24%、23%。

综合来看,安进的综合表现还不错,2017年净利润下降,主要因为当年所得税激增,主要由于美国2017年进行税改,对海外所得提高税率所致。安进在美股,画风也是相当彪悍:

综上,本报告的整体研究逻辑:

1)2017年,中国抗癌药市场规模约为214亿美元,年复合增速为13.7%,高速增长。从癌症治疗的三次革命性转折来看,用药市场可进一步分为:放化疗、靶向药、免疫疗法。其中,传统化疗仍占比最高,约为44%,但增速放缓,用药市占率在萎缩。而新型靶向小分子药、免疫疗法在快速增长。

3)以BTK、PD-1为例,这类免疫疗法的全球市场规模虽然只分别有30亿美元、100亿美元,但过去四年复合增速分别为287.3%、412.2%,预计未来5年增速,也分别能达到23.9%、29.3%。

4)而在中国,这类新型抗癌药的市场还是空白,市场规模几乎为0,但同时市场空间巨大。2017年至2022年,BTK、PD-1的预计增速,将高达176.6%、534.4%。这是医药领域真正意义上的风口。

5)免疫疗法的风口,国内药企参与者少之又少。目前,已布局并取得阶段进展的,包括:恒瑞、君实、香港地区的李氏大药厂。以及本案的百济神州。

6)在这个赛道竞争,核心要素就是:研发。因此,研发投入是最重要的财务密码。就研发投入来看,百济神州的研发投入,已经在2017年超过了恒瑞,是恒瑞在这块业务上的最强劲竞争对手。

6)百济神州的未来业绩预估,主要就看其在研产品的上市时间、市场规模。

7)第一种药,治疗淋巴癌的Zanubrutinib(预计上市时间2020年),其未来市场规模预估——根据BTK当前在中国市场规模(0亿美元,伊布替尼还未放量)、以及未来面临与伊布替尼的直接竞争。此处,粗略估计,Zanubrutinib上市1-2年后,市占率50%,每年约放量至1-2亿美元(折合人民币7-13亿),并保持年复合增速约为176.6%。

8)第二种药,同样治疗淋巴癌的Tislelizumab(预计上市时间2020年),其未来市场规模预估——目前,国内PD-1中国市场规模为0亿美元,2018年6月、7月分别获批上市的施贵宝和默沙东两款药,暂未放量,但预计未来会和百济神州构成竞争关系。同时,考虑到君实、恒瑞都在报PD-1新药申请,因此,在刨除跨国企业(MNC)在国内市场份额后,粗略估计本土企业,在2020年-2023年的整体市场规模约为1-25亿美元(折合人民币7-171亿元),其中,百济神州的Tislelizumab收入规模按照本土创新药企业1/3市占率算,大约能到0.3-8亿美元(折合人民币2-55亿元)左右,并保持年复合增速约为534.4%。

9)第三种药,治疗卵巢癌的Pamiparib(上市时间未定),考虑到阿斯利康的竞争关系,预计全球上市1-2年,市占率50%情况下,收入规模在0.5-1亿美元(折合人民币3-7亿元)左右,年复合增速约为272%。

10)基于上述预估,大致可以预判,本案2018年、2019年仍然可能处于亏损期,但到2020年,会迎来大爆发,2020-2023年,营收预估可在1.8-16.5亿美元(折合人民币12-113亿元)左右。不过,对生物制药公司来说,资本市场的反应,不会等到业绩释放以后,而是在这之前,就会有所体现。

11)在美股,其2016年2月上市,目前市值92.84亿美元(636亿元);在港股,其目前市值725亿港元(630亿元)。其在港股上市后之所以破发,正是在于有美股之前的市值做对标,乍一发行,市值就在高位。

12)最后来看一下估值方法选择——对生物制药公司的估值,由于现金流不稳定,无法用DCF估值;同时,由于本案巨亏,PE呈现负数,无法用PE估值;此外,营收也不稳定,并且存在未来新药上线后大幅改写的可能,所以也无法用PS估值;净资产更是少得可怜,PB估值更加不适用。那么,只剩下可比公司估值,以及根据未来业绩增速的PEG估值法。

13)从赛道、未来发展来看,本案对标的公司,可选择美股的安进和新基医药(主营抗癌药),我们可以取它们的经营数据,来作为本案估值对标。目前安进PE-TTM为54.05倍,市值为1277.8亿美元(折合人民币8753亿元);新基医药PE-TTM为24倍,市值为635.6亿美元(折合人民币4354亿元)。安进的平均毛利率为81.53%,平均净利率为32.81%,过去5年净利润复合增速15%,平均净资产收益率26.21%;新基医药的平均毛利率为96%,平均净利率为19.24%,过去5年净利润复合增速20%,平均净资产收益率33.73%。

14)接下来,我们可以基于可比公司PE来做预估——首先,以百济神州2020年至2023年,三个药物的放量情况来预估营收,分别约为12亿元、27亿元、65亿元、113亿元;然后,以安进和新基制药的平均净利率作为参考,取均值26%。于是,可粗略估算出净利润约为3、7、17、29亿元。最后,取二者PE-TTM均值为40倍。那么,预计在2023年,其市值可达1200亿元左右。

15)另外,如果按照PEG方式估值——由于安进和新基医药均为成熟型公司,净利润复合增速18%,而百济神州还处于成长型阶段,营收、净利润处于高速增长,前五年保守预计增速在50%-70%,之后保持15%-30%的增长。所以,我们粗略再按照1倍PEG来看(彼得林奇认可的合理估值点),2020年-2023年的合理pe倍数,大致在50-70倍之间,那么,50倍PE情况下,市值市值区间为160-1469亿元,70倍PE情况下,市值区间为224-2057亿元。