下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

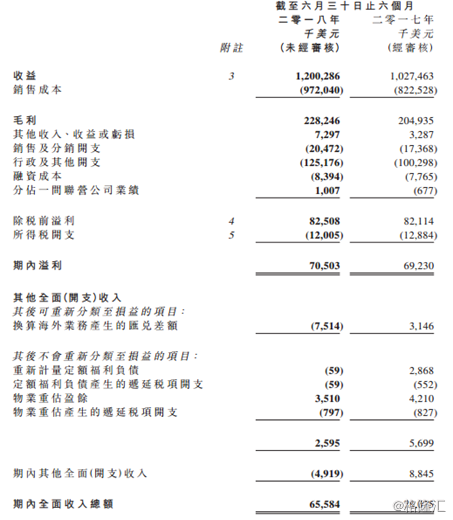

今日盘后,晶苑国际(02232.HK)发布了2018年中期业绩。据财报显示,上半年营收为12亿美元,同比增长17%;股东应占溢利为7050万美元,同比增长2%。中期股息为每股普通股4港仙(约0.5美仙)。

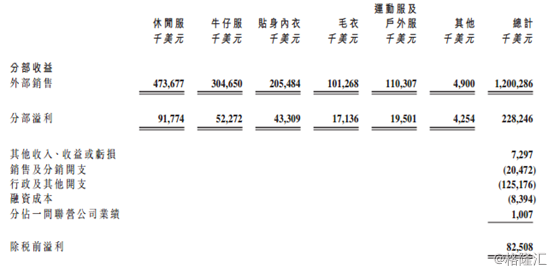

晶苑国际营收主要分为休闲服、牛仔服、贴身内衣、毛衣、运动服及户外服。五个分部的收益均较去年上半年有所增长,而休闲服、牛仔服及毛衣的收益金额均取得大幅增加。

其中,休闲服收益增加,由于与主要客户的共创业务有所加强。牛仔服分部收益受惠于客户整合其向主要供应商的供应链。毛衣收益增加,主要由于为更有效利用淡季产能导致淡季订单大幅增多。贴身内衣收益增长放缓,主要由于中国国内高技术劳工短缺所致。运动服及户外服收益增长主要受产能限制所牵制。

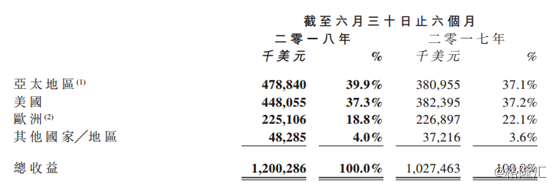

今年上半年,亚太地区及美国的消费者需求强劲促成交付至该两个地区的订单增多,而销往欧洲的销售额却依然停滞不前,原因为消费者需求并无增加。营业额维持去年上半年的相若水平。

销售成本主要包括原材料、生产劳工成本、分包商费用及在用设备折旧。劳工成本增加以及人民币升值带来的影响,均为导致销售成本占收益百分比由去年上半年的80.1%增至今年上半年的81%的主要原因。集团呈报毛利于今年上半年增加2300万美元,而毛利率减幅仅少于1个百分点。

与去年上半年比较,今年上半年休闲服的毛利率维持稳定,为19.4%。利润率上升为今年上半年人民币升值所抵销。

牛仔服的毛利率由截至去年上半年19.1%减少至今年同期的17.2%,主要原因为今年上半年人民币升值,以及于越南增建工厂产生的成本所致。本集团已加快建造越南工厂,以应付客户的殷切需求。

贴身内衣方面,今年上半年中国国内技术工人短缺以及人民币升值,令集团在中国生产的成本增加。由于集团之前已将部分生产工序迁往越南,此举引致的利润率上升已部分抵销中国生产成本增加带来的不利影响,导致毛利率由截至去年上半年的21.4%微跌至今年同期的21.1%。

鉴于越南扩展进度加速令运动服及户外服的设置成本上涨,故毛利率由截至去年上半年的18%下跌至今年同期的17.7%。

毛衣方面,由于本集团于淡季取得较多订单,惟该等订单一般利润率较低,故其毛利率有所下跌。