下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 李蕙荃

来源:莫尼塔宏观研究

主要观点

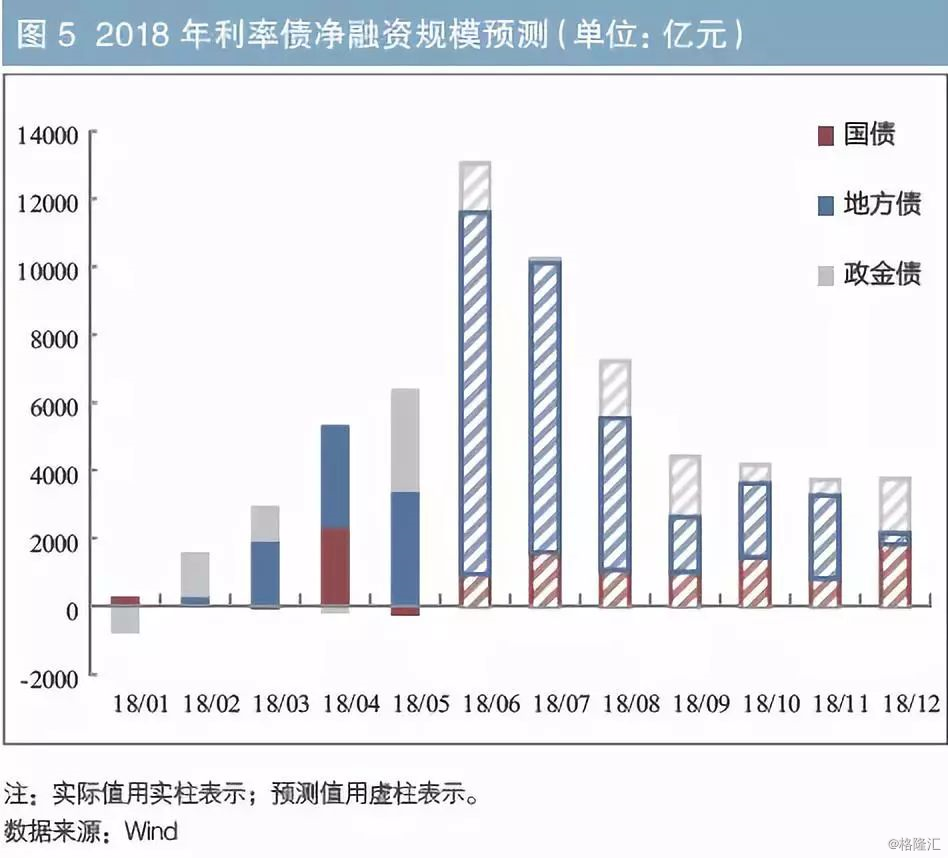

总量上,利率债供给压力主要集中在6—7月,单月净融资或在万亿元附近;供给偏弱的时点是一季度和9月及以后,单月净融资可能仅在4000亿元附近。

结构上,国债方面,超长债的净融资压力上升,从而带动供给期限拉长;地方债方面,新增专项债的供给较大,压力集中在6—7月;政金债方面,整体净融资可能不会显著扩张,但5月净融资最多,季初首月供给压力通常较小。

2018年作为地方债置换发行的最后一年,地方债发行规模对于债券市场的供需平衡至关重要。本文拟结合国债发行计划、两会政府工作报告等,对今年国债、地方债及政策性金融债等利率债的供给情况进行预测。

一、国债供给压力判断

按照中央预算赤字要求,2018年国债净融资规模大致为1.35万亿元,与2017年相当。也就是说,国债供给压力在总量层面并未进一步增加,但需要注意结构与节奏上的变化。

回顾历史年份的国债发行情况,我们发现以下规律:

其一,国债发行规模的可预测性增强。之前,尽管财政部会在年初制订国债发行计划,但其中只包含发行日期、发行期限等,并未说明发行规模。而国债的单只发行规模通常浮动很大,且在不同类型、不同期限的国债之间存在差异,这增加了国债供给的预测难度。例如,关键期限记账式国债的单只发行规模多在200亿~400亿元之间宽幅波动。但是,2017年以来,国债单只发行规模开始趋同并稳定,这增强了国债供给的可预测性。

其二,总量稳定的原则下,国债发行计划的调整也更加灵活。2017年,原本计划9—11月每月发行两只5年期记账式国债。但实际上,可能由于债券利率大幅上升导致的付息压力加大,财政部取消了其中的三只,即9—11月回归到每月发行一只5年期记账式国债的状态。但是,3个月期贴现国债的单只发行规模在四季度由100亿元上升到150亿元。贴现国债发行规模增加的部分,恰好可以弥补5年期记账式国债发行计划的缩减。从而,在实现国债发行总量稳定的同时,也能适时调整发行计划,以平衡偿付压力。

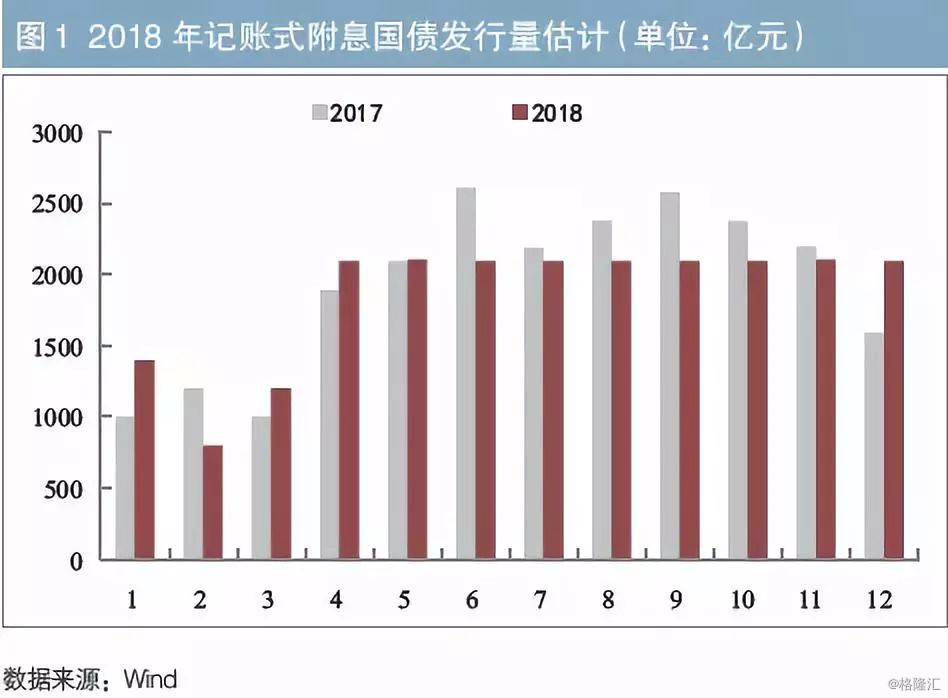

2018年初的国债发行计划显示:关键期限回归每月一只,但非关键期限国债与超长债的发行只数增加(见表1)。相比于2017年,2018年国债发行计划的变化包括:减少三只5年期记账式国债(分别在9/10/11月)、增加一只30年期记账式国债(3月)、增加三只2年期记账式国债(分别在4/5/12月)。此外,2018年首次列出非关键期限记账式国债发行计划,也反映了国债发行管理渐趋透明,这对稳定市场预期、减小供给冲击有积极意义。

参照这样的发行计划进行预测,2018年国债发行结构与节奏具有以下特征:

第一,净融资压力主要在4月和12月。较2017年而言,2018年国债供给总量变化不大,而发行增加月份主要是1月和12月(见图1)。其中,1月多增是因为春节时点错位,12月多增是因为计划多发行一只2年期国债。但如果考虑到期因素,国债净融资多增主要是4月和12月(见图2),单月净融资达到1800亿~2100亿元,均超出2017年同期水平;其他月份则大多因为到期显著增加,净融资反而收缩。尤其是5月,如果不额外增加发行或提高单只发行规模,国债净融资将显著为负,这种供给稀缺性可能为市场创造有利条件。

第二,超长债净融资压力上升,关键期限国债单只发行规模可能进一步上升。较2017年而言,2018年国债净融资压力主要体现在超长债上,超长债净融资进一步上升至2700余亿元。而由于关键期限记账式国债到期较多,其净融资规模明显压缩。但考虑到这样测算得到国债整体净融资仅1.3万亿元,与中央预算赤字要求存在一些差异,如果认为整体国债净融资需要达到中央预算赤字要求的话,不能排除关键期限国债单只发行规模进一步上升的可能性。

二、地方债供给压力判断

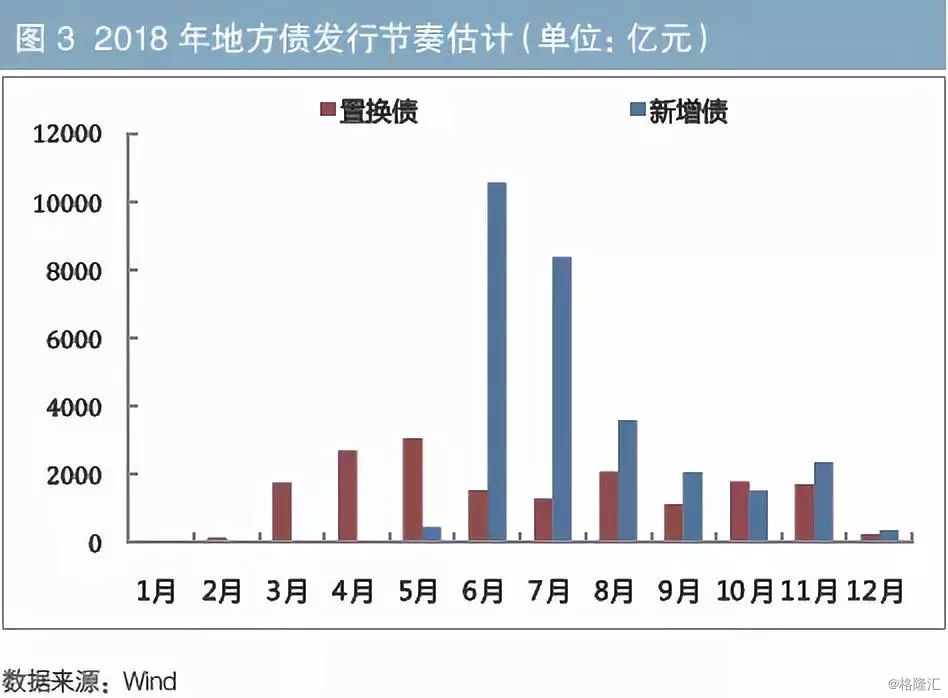

按照两会安排,2018年地方预算赤字8300亿元,与2017年相当;2018年地方专项债券1.35万亿元,较2017年增加5500亿元。根据财政部数据,2017年末的地方政府非债券形式债务为1.73万亿元,预计将在2018年全部完成置换,即发行地方置换债规模较2017年减少约5500亿元。笔者预计2018年整体地方债供给压力不会较2017年显著增加。但是,由于地方债务置换工作要求在8月全部完成,地方债供给压力会有比较明显的节奏特征。

回顾过去几年的地方债发行情况可知:其一,地方新增债的发行高峰在6—7月,一、四季度的发行量通常较小。在不早于两会的前提下,地方新增债倾向于尽早发行,因为标准债券是地方政府成本相对较低的融资方式。其二,地方置换债的发行高峰在3—5月与11月,12月发行较少。地方置换债的月度发行规模比较均匀。2016—2017年,3月两会后和11月有较多的集中发行,12月则发行极少。参照2016—2017年的发行节奏,预计2018年地方债供给压力主要在6—7月,单月净融资可能接近万亿元,四季度供给相对稀缺,净融资可能不足5000亿元(见图3、图4)。

参考过去的经验进行预测,2018年地方债供给压力与2017年大体相当,需要关注:(1)结构上,地方新增专项债供给较多,地方新增一般债与置换债供给较少;(2)地方债净融资压力主要在6—7月,四季度尤其是12月将回到发行较少状态;(3)如果地方财力需要,地方债供给有放量可能。

三、政金债供给压力判断

回顾过去几年的政策性金融债发行情况,有以下特点:其一,政金债发行量与净融资量的增速波动都比较大。但是,2011年以来,政金债净融资基本维持在1万亿~1.2万亿元区间,每年净融资规模基本可以按照1.1万亿元进行估算。其二,一季度政金债发行量通常是全年发行量的25%~30%,占比相对稳定,但由于到期节奏的不确定,政金债净融资的分布会有一些变化。其三,发行节奏上,2月和二、三季度的政金债发行较多,四季度发行相对较少。

参考以往年份的发行节奏,如果2018年政金债净融资维持在1.1万亿元附近,预计政金债供给压力主要在5月。5—8月政金债发行较多,单月发行在3000余亿元。考虑到期因素后,5月政金债净融资最多,接近3000亿元,而1月、4月、7月、10月和11月的净融资极弱,其他月份净融资额在接近2000亿元。

四、利率债供给情况预测

综上分析,按照现有的经济与预算情形,2018年利率债的整体供给压力应与2017年大体相当。不考虑特殊情况,利率债供给将呈现以下特征:

1.利率债供给压力主要在6—7月,单月净融资或在万亿元附近。

2.利率债供给偏弱的时点是一季度和9月及以后,单月净融资可能仅在4000亿元附近。

3.国债方面,超长债的净融资压力上升,从而带动供给期限拉长;地方债方面,新增专项债的供给较大,压力集中在6—7月;政金债方面,整体净融资可能不会显著扩张,但5月净融资最多,季初首月供给压力通常较小(见图5)。