下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:西瓜

来源:芥末堆看教育(ID:jiemoedu)

5月19日,朴新教育公布了其递交的赴美IPO申请,股票代码“NEW”。紧接着,朴新教育6月15日在美国纽交所上市。芥末堆获悉,朴新教育此次上市计划发行720万ADS,发行价为17美元/股,预计融资额度为1.224亿美金。

此外,据知情人介绍,因为超额认购,朴新教育已提前一天关闭了认购通道。

招股书称,朴新教育成为全国第三大综合性课外辅导集团

朴新教育将是今年继尚德机构、精锐教育和安博教育后,第四家赴美上市的中国教育公司。相比其他三家机构,朴新教育受到的关注更高,也更有争议。

争议的关键便是朴新教育凭借收并购模式,在3年时间内收购48家机构,实现2017年营收12.83亿元,同比增长190%的业绩。从数字来看,朴新教育已经具备登陆美股的条件,然而从模式来看,朴新教育能走多远成为行业关心的焦点。

此外,朴新教育上市正好遇到浑水做空好未来,教育中概股当日普遍下跌。本来就有争议的朴新教育在此时间上市,股价表现如何引人担忧。

朴新不新:相比安博,更像朴素版新东方

提及朴新,安博教育成为最常听到的关联词,只因二者都是走收并购教育机构以“组团上市”的道路。

安博在2007年到2010年开始全国范围内的并购。截至2010年,安博收购近30个标的,耗资逾14亿元。2010年8月5日,安博成功在纽交所IPO。与之相似,朴新在3年时间内收购48个机构,在成立第4年申请赴美上市。

朴新招股书中的介绍

然而二者区别很大。首次上市时,安博收购的教育标的品类繁多且关联不大,包含语言、成人培训、IT培训、幼儿培训、企业培训等。而朴新教育以K12培训起家,在收购环球雅思和啄木鸟后正式扩张留学业务。

不论是收购标的品类和主营业务,还是朴新创始团队带有的新东方基因,即强运营、“重投后”等特点,说朴新是朴素版的新东方并不为过。

虽然朴新在扩张模式上与新东方不同,一个是通过收并购模式,整合教育机构;一个是先通过业务发展逐渐扩张,再进行投并购。但毕竟“买来的孩子也要养”,在“养孩子”这一点上,说朴新与新东方类似还算恰当。

3年收购48家机构背后:投资并购与投后管理

从公开信息不难得知,朴新高管团队以“前新东方人”为主,领头人沙云龙曾任北京新东方学校国外考试部主任、广州新东方学校校长及北京新东方学校校长,被誉为新东方“后三驾马车之一”。沙云龙公认风格低调,朴新亦是如此。

环球教育20年庆典上,沙云龙发表讲话

直到其以8000万美元全资收购环球雅思,朴新才开始真正“浮出水面”。 随着朴新收购的教育标的被陆续曝出,通过投并购整合机构的模式开始逐渐清晰。但行业内对朴新的标的选择和投后管理更加好奇。招股书中专门对此作了详细介绍。

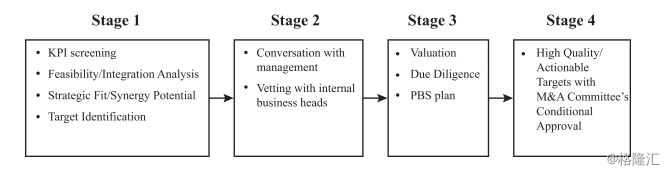

朴新招股书中介绍的四阶段漏斗式收购流程

据招股书内容,朴新有一个专门的收购团队对潜在目标学校进行系统地筛选、评估和跟踪。整体收购流程可以分为四阶段漏斗流程:

1. 朴新首先会开展广泛的市场调查,并制定一套严格的标准(包括目标地理位置、当地市场声誉、增长潜力、关键绩效指标等)作为是否收购的关键考虑因素。

2.朴新与潜在目标管理层进行初步对话,并从目标内部进行考察。

3.确定合适的目标学校后,朴新会进行严格地尽职调查。在尽职调查过程中将明确目标学校的弱点和潜力,从而确定是否收购目标学校,并进行估值。以此为基础,朴新将提出适当的发展战略。

4.朴新将着手操作已经被内部预先批准的收购计划,并在满足收购条件的前提下完成收购。

据了解,在完成收购后,朴新通过自建的PBS(Puxin Business System)系统进行投后管理。该系统由核心管理团队基于15年的管理经验创建,覆盖了超过3000个管理流程,包含此前在收购整合过程中遇到的问题及解决方案。此外,PBS系统还被用于分析标的学校的增长潜力,并以此生成标的学校的提升计划。

学校被收购后,朴新也会通过PBS系统将其整合到朴新的管理系统中,并提高其运营绩效。除创始人及核心职位外,朴新将保留原有教师员工。之后朴新高层管理人员将对被收购学校的管理团队和教师进行现场培训,内容包括企业文化和经营管理体系。

据招股书介绍,朴新制定了详细的100天执行计划,并针对每个收购学校列出了21项收购后的完成目标,涉及学生招聘与营销、课程和服务、教师、IT系统、财务管理等核心操作。

此外,在整个整合过程中,总部专职收购团队将负责监督被收购学校的执行情况,并向校长提供指导。校长则必须每天、每周和每月向学校总部递交有关被收购学校日常运作的报告,持续至少三个月。

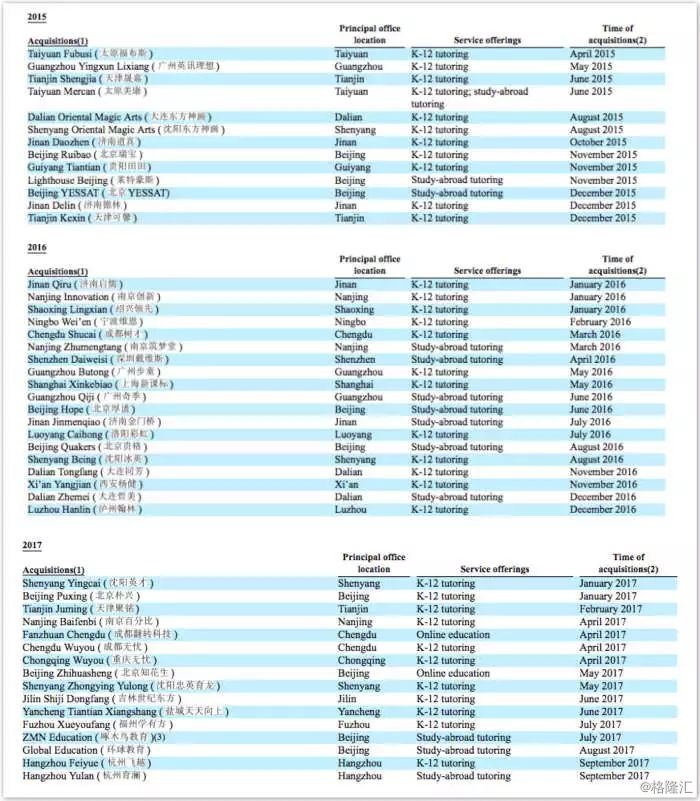

朴新招股书中披露的被收购的48所机构

从招股书的介绍可以看出,朴新在投资并购与投后管理两方面都已经形成标准化流程,从而使接收过程对收购标的的业务运营影响降至最小,凭借管理驱动实现收购标的的业绩提升。

事实上,朴新接手的环球雅思,在5年内换过5任主管,2016年净亏损额达8270万元,2017年1月1日至2017年8月16日,净亏损额达4820万元。被朴新收购之后,自2017年8月16日至2017年12月31日,环球雅思净收入1.98亿元,运营亏损7470万元。而2018年第一季度,环球雅思净收入达1.56亿元,运营亏损缩窄至870万元。

上市之后,朴新的挑战才刚刚开始

据招股书披露,2016全年、2017全年和2018年Q1,朴新营收分别为4.39亿元、12.83亿元(同比增长190%)、4.96亿元(同比增长150%)。不论是朴新营收增长还是对被收购标的的运营管理,似乎都在论证“懂教育的人”通过资本运作实现快速扩张的可能性。

此外,招股书中还提到,70%募集的资金将被用于继续收购潜在标的,以及建立新的学习中心。这意味着,上市后朴新在运营管理方面的压力会更大,如何应对收购标的可能带来的风险,如资金、人员、品牌等,是朴新始终要面临的问题。

此前的安博,由于缺乏总部管理运营支持,再加上 “一半股票+一半现金”一起上市的收购模式,使得被收购机构的创始人因不满股票无法套现而引出虚报收入,从而引发一系列危机,最终导致安博市值缩水98%,业务亏损超10亿元并退市。同样靠收购实现上市的朴新,能否不重蹈安博覆辙,还是个未知数。

因而,对于即将敲钟的朴新,成功上市不过是考验其模式是否有效的开始。在门槛虽低,但更看重成长性的美股市场,能否保持稳定快速增长是朴新要持续面临的挑战。

快资本+慢教育,下一个收购上市的会是谁

教育行业分散、长尾效应明显,数量众多的中小机构虽能维持盈利,但既不可能凭借自身实现扩张,也不可能对抗巨头的降维打击。中小机构面临或者退出,或者转型升级的选择。

朴新的出现在一定程度上满足了中小机构的幻想——要么卖掉机构,资产变现;要么一起上市,股票套现。朴新之所以能够在4年时间实现营收猛增,有其管理运营能力优势的支持,更是迎合了行业多数从业者的期待。

在教育行业,是否只能像好未来新东方一样通过自身扩张来成为行业巨头,这一谜题正在被朴新逐渐解开。在快资本与慢行业之间,朴新似乎找到了让两个铁球同时落地的办法。此前受挫退市的安博也在业务调整后重返美股。

这样看来,收购似乎成为一条上市捷径。然而,要想出现下一个朴新,上市决心坚定的领导者、雄厚的资金支持、线下运营管理能力极强的团队,三者缺一不可。在教育行业估值重归理性的背景下,做这样的买卖是否划算也是值得考量的。