下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

关注回购,是在港股中掘金的一个重要策略。而如果一家近期频繁回购的公司,过往也有过回购记录并且能够回购在低点,那么就更值得关注了。毕竟虽然历史不会重演,但很可能会相似。

年初至今,港股有一家叫做嘉利国际(1050.HK)的公司回购频繁,引起了笔者的注意。不到6个月的时间,公司总共回购25笔,累计366.6万股,花费约448.5万港元。而在去年的3-5月份,嘉利国际也曾回购过5笔,虽然笔数不多,但是累计多达465.8万股。在此期间,公司的股价应声上涨将近40%。

那么,今年回购后股价还暂无波澜的嘉利国际,是否存在吸引的投资机会呢?

一.剥离长期亏损板块,提振2018年盈利能力

2017年11月,嘉利国际公布2018财年中报(2017/04/01-2017/09/30),延续一贯稳健的风格,业绩保持稳中有升。期内,公司实现营收14.48亿港元,同比增加11.2%,归母净利润8117万,同比攀升6%。

嘉利国际的业务分为工业、房地产和消费者及服务业三个板块,于2018上半财年的营收占比分别为96.4%、2.7%以及0.8%。其中,工业板块主要是销售伺服器外壳、储存产品及POS系统。

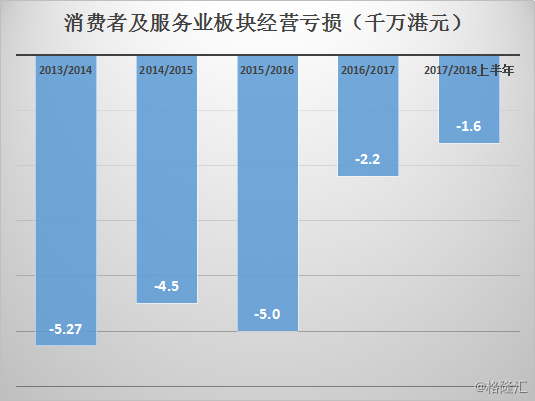

深入核心业务前,先说说公司业务比重最低的消费者及服务业板块。该板块主要是凭借“满屋世界”这个品牌,提供餐饮服务及销售家具产品及个性化礼品。可惜的是由于品牌发展尚未成熟,盈利能力一直比较弱,给嘉利国际带来了多年的板块亏损。

拿2018上半财年为例,期间嘉利国际录得总经营利润1.02亿港元,其中消费者及服务业业务亏损为1565.9万港元,占比达到15%左右,拖累公司总体盈利水平。

2018年1月12日,嘉利国际终于决定全面退出自己亏损多年的消费者及服务业业务,以5100万港元的代价出售该板块,交易于3月29日完成。这也就意味着,对于2018/19财年的业绩,公司不再需要再承担3千多万港元的亏损。

同时,嘉利国际宣布将出售业务后所得款项派付以每股股份2.55港仙的特别股息,派息比例高达62.71%。值得一提的是,自上市20年来,公司一直保持着连续派息的习惯,其中最高的派息率达到73.26%。

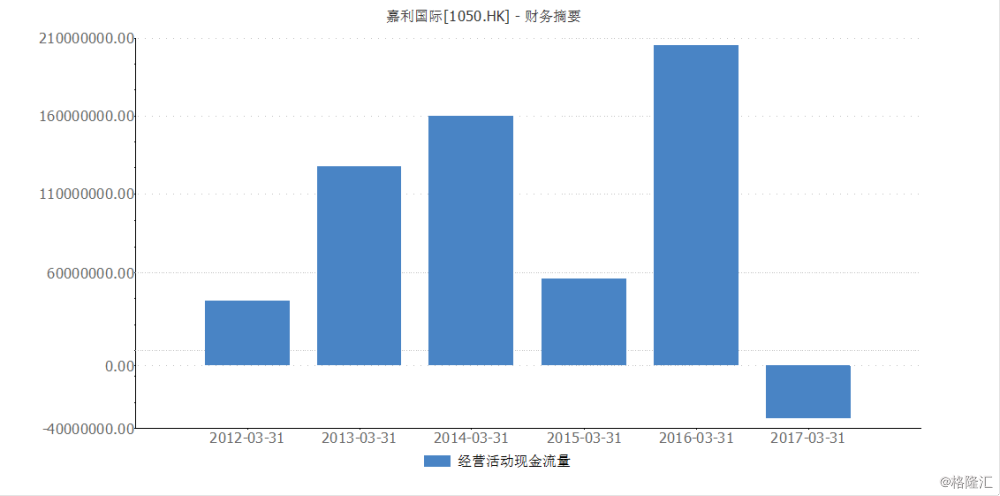

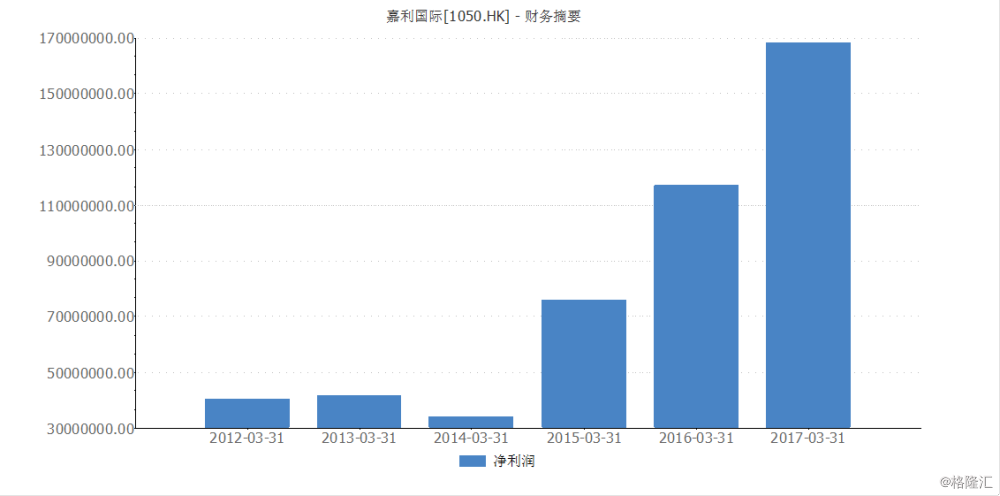

嘉利国际慷慨派息的习惯,毫无疑问是受益于其健康的现金流(2017财年由于投资房地产项目,经营现金流为负),同时可以肯定的还有公司稳健的利润增长情况,近三年的净利润增长率分别为122.5%、53.45%和43.78%。

传统的工业板块,是推动公司业绩一路成长的关键。

二.传统伺服器外壳龙头制造商,还拥有向上冲击的空间吗?

嘉利国际的工业板块分为1)伺服器(服务器)外壳和2)存储产品及POS系统,2018上半财年营收各占比52.2%和44.3%,差距不大。 不过,从利润贡献来看,伺服器外壳的毛利率将近20%,而存储产品及POS系统仅有5.5%,导致伺服器外壳的利润对公司的贡献达到约87%,成为嘉利国际的核心子业务。需要注意,公司的伺服器外壳销售是面向全球的,主要客户占据全球伺服器市场份额的超过35%。

伺服器就好似一个“超级大脑”般,需要在7x24小时的环境中运转,以维护信息系统的持续工作,这也就需要伺服器拥有良好的稳定性。伺服器外壳就起到了对这个“超级大脑”的保护作用,同时还能够兼顾到散热性。而从中短期技术来看,伺服器外壳都无法被取消或者取代,所以这二者的前景呈现超强的正比关系。

本月,来自IDC(互联网数据中心)的2018年一季度全球服务器市场报告新鲜出炉。报告显示,一季度全球服务器的出货量达到270万台,同比增长20.7%,销售额为188亿美元,同比增长38.6%。

过去的几年里,由于受到世界经济不景气等外部因素影响,伺服器市场持续低迷。而回溯到2017年,其实从四季度开始全球服务器市场已经出现了回暖势头。根据Gartner的统计,去年四季度全球的服务器出货量在320万台左右,同比增长8.8%,销售额约186亿美元,同比增加25.7%。

IDC伺服器和储存高级分析师Sanjay Medvitz表示,全球伺服器市场正受到多重正向因素的叠加影响,市场需求逐渐被释放。其中,主要因素包括全球范围内企业基础设施更新周期的来临、CSP的强劲采购需求、软件定义所使得服务器在基础设施占比提高、对Intel Purley等新计算平台的广泛需求以及AI等新型业务系统的部署。

那么,在伺服器市场回暖的预期下,嘉利国际又能从中分多少羹?

1)老牌制造商,老客户市场占有率高

作为一家成立逾20年的老牌工业造商,嘉利国际的伺服器外壳在全球占有率达10%,是行业的龙头之一。伺服器知名品牌,例如IBM、Lenovo、HPE等,都已经与公司建立了超过15年的合作关系,反映到公司拥有相对稳定的产品质量及出品效率。

对于老客户,嘉利国际表示已经将主要订单锁定至了2020年,所以基本利润来源可以得到保障,同时由于市占率高,全球伺服器市场的回暖又为公司业务增长的持续性提供了一定程度的动能。

2) 积极争取Inspur、Delll等新客户,具备上升弹性

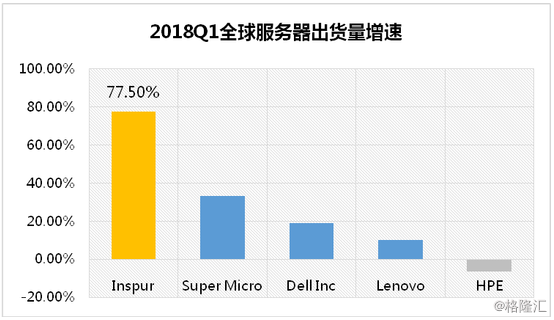

2017年四季度,全球前五大伺服器制造商分别是Dell、HPE、IBM、Inspur以及华为,其中嘉利国际拥有跟HPE以及IBM的合作关系。今年一季度,市场出货量最大的三个厂商依次是Dell、HPE和Inspur,格局变化不大。

嘉利国际的管理层明确表示,公司正在积极接洽Dell、Inspur、Cisco等,力争成为公司新的客户,增长收入来源。而一旦达成合作,对公司的伺服器外壳业务的贡献将会非常明显。

关于Dell,其是目前全球伺服器市场中份额占比最大的企业,占比将近20%,能够为公司带来的订单增量可观;关于Inspur,由于其近期在设计和建造下一代超大规模云数据中心方面取得了重大进展,被分析师列为最具上升潜力的伺服器企业,一季度出货量增长高达77.5%,位列行业第一。同时,目前Inspur的市场份额也也有约7%,并不低。

至于合作能不能成功,还不好说。不过从Dell的高出货量、Inspur的高增速来看,现合作的供应商对它们的供给可能很快会出现短缺,这也就给嘉利国际这样的龙头制造商提供了机会。

同时,嘉利国际还拥有三大优势,从而令签下新客户的成功率大大提升。首先,公司现有的产能利用率大概为50%,说明仍有充足的剩余空间以应付庞大的订单增量。其次,公司与IBM、Lenovo、HPE等品牌已经合作长达15年,意味着其在国际级生产、质素及订单付运的能力上已经相当成熟。最后,公司先进的自动化也令其生产富有弹性。

3)一站式自动化生产,成本效益最大化

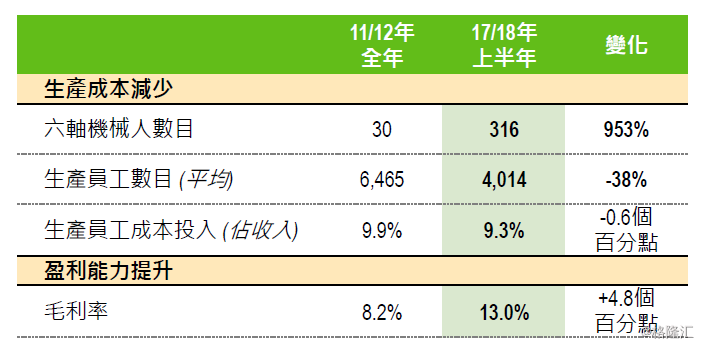

2016年下半年,公司完成厂房合并,实现一站式的自动化生产,大大提高生产效益及节省人力资源。

自动化生产之前,厂房每台机器均需工人同时操作,且各工序之间转接费时。自动化后,只需要一名工人监控数部机器运行,并且工序之间的转接也变为由机械臂自动完成,废品率大大降低。

同时,嘉利国际还拥有翠峰机器人(新三板上市公司)30%的权益。翠峰主要从事研究、生产、销售工业机器人及机器人周边自动化生产线的设备以及提供自动化解决方案,相信在降本增效方面能够与公司持续产生协同效应。

对比2018上半财年及2012财年的盈利效率,生产成本减少后,公司的毛利率提升了4.8%,有效抵销了国内劳工成本大幅上涨的问题。

三.布局房地产项目,新业务价值几何?

不满足于单一的工业业务,2015年开始嘉利国际又将目光投放至房地产这个全新的领域中。

目前,公司拥有东莞凤岗镇住宅以及惠州博罗县住宅数个大项目。从所处地理位置来看,东莞及惠州均位于粤港澳大湾区,且都毗邻深圳市,也就是俗称的“卫星城市”,房地产销况较热。

1)东莞凤岗项目

凤岗镇,位于广东省东莞市的东南部,东西南三面与惠阳、深圳龙岗、宝安接壤,距东莞市区50多公里,而到达深圳龙岗只有约10公里,福田市中心40公里(行车45分钟)。由于与深圳近在咫尺,凤岗的房价也跟随着深圳水涨船高,每平米售价约2.4万人民币。

于凤岗镇,嘉利国际共拥有三个房地产项目,分别是100%全资拥有、50%拥有的住宅发展项目,以及一处翻新及销售的住宅项目,均位于凤岗镇的大龙工业区,附近拥有大型亲子商场、儿童主体乐园、4A旅行景区及特色园区酒店。而受地方政府三旧改造政策的推动及支持,厂房土地用途可由工业改为住宅,大幅释放了公司的土地价值。

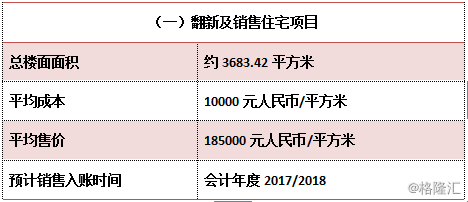

翻新及销售项目为嘉辉豪庭B区(前身为酒店式公寓),总共47个住宅单位,总楼面面积约3683平方米。截至2018年中,已经销售掉了36套,平均售价为每平米18500元人民币。其中,小部分销售款项已于2018上半财年入账(期内房地产营收约419万港元),剩余额有望于2018下半财年入账,为公司的房地产板块带来明显增长。

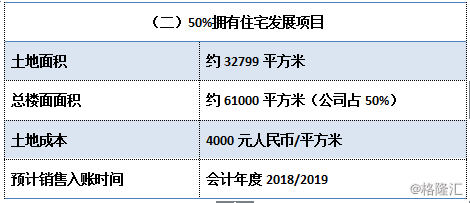

50%拥有的住宅发展项目,提供约600套住宅套房及设施。公司将负责主导项目的规划、开发及管理,以及营销及销售计划。该项目的土地面积约32799平方米,住宅总楼面面积约61000平方米。嘉利国际的总投资额为1.2亿人民币,土地成本为每平米4000人民币。

据了解,目前该项目的主体建筑已经完成,正在进行园林绿化。住宅套房已于2017年10月份进行了预售,相关销售额预计将在2019财年入账。

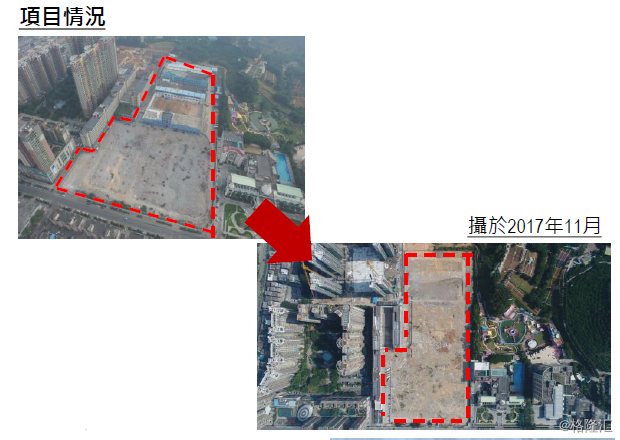

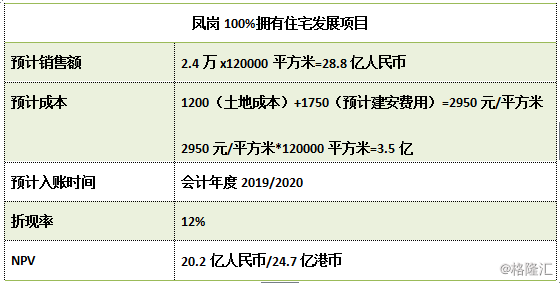

100%全资拥有住宅项目,土地面积约61864平方米,住宅总楼面面积约120000平方米。2015年,公司与东莞国土资源局签订土地用途变更合同,并于2016年取得了相关国有土地的使用权。完成变更后,该项目的土地成本每平米仅约1200元人民币。

目前,该项目原有的厂房已完成拆卸及土地平整,正在进行地基工程。公司预计项目将于2018年下半年开始预售,相关款项要等到2020财年才能够入账。

2)惠州博罗项目

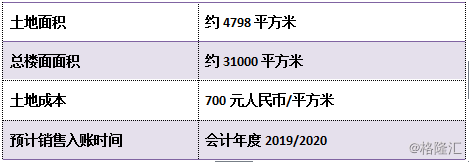

惠州的项目具体位于博罗县长宁镇东平村,公司拥有100%的权益。土地面积约4798平方米,住宅总楼面面积约31000平方,土地成本每平方700元。目前,该项目正在进行基坑工作,预计将于2018年的第四季度开始预售,并且于2020财年入账。

总结

说了这么多,随着新增的房地产业务的逐步入账,到底能够公司带来多少价值?

所有项目中,基于市场价、面积及土地成本,公司于凤岗镇100%全资拥有的房地产项目显然价值是最高的。笔者经过粗略计算,该项目的现值高达24.7亿港币(具体如上图)。而如果假设项目现值转换到企业估值有一个70%左右的折价的话,意味着嘉利国际仅这一个项目即有约17.3亿港币的估值。如果再加上另外几个项目,房地产业务应该能够带给公司将近20亿港币的合理估值。

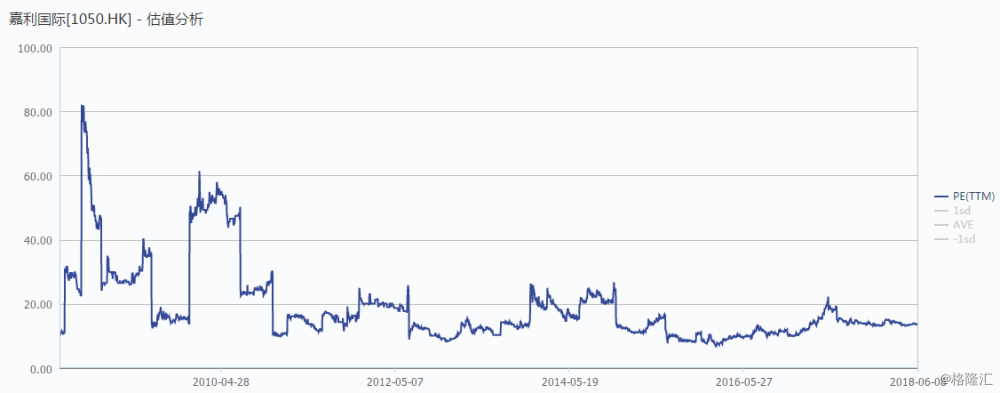

对于嘉利国际传统的工业业务,假设2017/18财年的增长率在20%左右,净利润大概在2.0亿港币的水平。回溯公司上市以来的PE波动,最低谷在8.5倍附近。而即便按照最低的PE估算,嘉利国际的工业业务也该有17个亿左右港币的估值。

同时,长期亏损的消费者及服务业业务已经被剥离,从2018/19财年开始即不再对公司造成拖累,一定程度上也托升了公司的总估值水平。

目前,嘉利国际的总市值仅为23.5亿港币,弹性空间非常富裕。最后回到文章开头的疑问,答案显然就是肯定的了。