下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:秦培景/杨灵修/裘翔/徐广鸿/姚光夫

投资要点

♚ 我们本期报告对近期可能影响市场流动性的几个热点问题(包括CDR战略配售基金、“独角兽”新股的发行以及北上资金流向)进行了讨论。

♚ 对CDR战略配售基金的正面思考:

1)短期直接抽取流动性的影响很小,更多是情绪上的压制。CDR战略基金的收益性质更偏向于固定收益性质,我们预计买CDR战略配售基金的资金和买股票型基金的资金/直接买股票的个人投资者资金的性质存在较大的差异,前者是偏保守配置型资金,而后者除了风险偏好更高之外,往往还希望赚交易和择时的收益,所以我们不能简单拿后者的偏好去判断CDR战略配售基金的投资价值,也不必担心后者大规模抛售股票和基金去申购CDR战略配售基金;

2)长期来看,无论是引入CDR还是CDR战略配售基金,这种形式都具有战略意义的。一是彻底改变A股市场行业结构,真正反映中国经济未来增长动因,增强长期可投资价值,同时创造更适合大规模机构投资者的市场结构;二是引导资管产品费用率降低,并且主动促进集中度提升,降费增效;三是引导更多居民配置具有长期增长潜力的权益类资产。

♚ 大体量新股(工业富联、宁德时代)的直接发行。1)工业富联和宁德时代这两支体量大且被贴上“独角兽”标签的新股的上市发行,开板后确实会虹吸不少资金,这会是短期流动性的主要压制因素。虽然工业富联和宁德时代都被贴上了“独角兽”标签,但是业务性质和成长空间还是有比较大的差距,如果宁德时代开板时估值偏高,长期赛道的确定性会逐步消化掉短期市场炒作出来的估值;但是工业富联的情况可能没有那么乐观,如果开板时估值过高,接下去可能会持续阴跌调整。2)就大体量新股上市对指数的影响来看,宁德时代短期不具备被快速纳入创业板指数的条件,不会对指数走势造成冲击,但长期而言,作为未来创业板可能的第一大权重股,很可能会显著改善创业板指的成分股产业结构,对创业板指有长期正向促进作用。

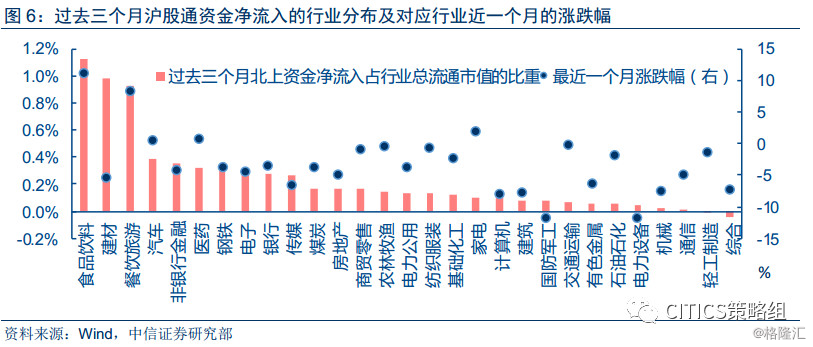

♚ 短期可期待的增量资金只有北上资金。过去三个月,陆股通净流入资金量绝对值最大的五个行业分别是:食品饮料、医药、非银行金融、银行和电子,净流入资金占行业总流通市值比重最大的五个行业分别是:食品饮料、建材、餐饮旅游、汽车和非银行金融。从近一个月的行业涨跌幅情况来看,海外资金对于短期涨跌幅的敏感度似乎并不高,长期来看,有助于引导资金流向具有长期配置价值的资产。

♚ 投资策略:下周开始301调查的最终结局、美联储议息会议、“特金会”、中国5月份一系列经济数据发布、CDR战略配售基金募集、“巨型”新股发行,短期内有太多不可控的宏观市场因素,预计在彻底落地前市场依旧不会有大的趋势性机会。所以我们还是维持6月月度策略的观点,市场依然会选择性地忽视跟宏观因素搭边的板块,选择阻力最小的方向。我们能看到的最可能发生积极变化的方向有两个:

1)持续销售超预期的新能源车。6月开始将真正迎来退补的考验,如果能继续超市场预期,“内生增长”的逻辑就会开始被逐步证实。考虑到新能源车未来巨大的市场空间,而现在新能源车才刚刚处于起步阶段,即使短期退补有一定的冲击,长期投资的容错率也很高。除了消费和医药外,新能源车板块也是少有的不受纷乱的宏观因素影响且有足够市场空间的板块,值得重点关注。

2)“6·18”对消费板块趋势的验证和催化。正如6月月度策略当中所述,消费仍旧是现在最具备确定性的方向,短期涨幅过大阻碍了新增资金的买入意愿,但是如果“6.18”能够继续验证不少消费品类原先的趋势或者创造新趋势,为消费升级、低线消费回暖等逻辑提供支撑,那么后续消费板块仍旧会有很多亮点和机会。

下周开始301调查的最终结局、美联储议息会议、“特金会”、中国5月份一系列经济数据发布、CDR战略配售基金募集、“巨型”新股发行,短期内有太多不可控的宏观市场因素,预计在彻底落地前市场依旧不会有大的趋势性机会。所以我们还是维持6月月度策略的观点,市场依然会选择性地忽视跟这些因素搭边的板块,选择阻力最小的方向。

我们能看到的最可能发生积极变化的方向有两个:一是持续销售超预期的新能源车,6月开始将真正迎来退补的考验,如果能继续超市场预期,“内生增长”的逻辑就会开始被逐步证实;另外是“6·18”促销活动,毕竟现在消费仍然是最确定的趋势,短期涨幅过大透支了不少预期,阻碍了一些新增资金的买入意愿,但是如果“6·18”能够继续验证不少消费品类原先的趋势或是体现出新的趋势,消费板块里仍然会找到非常多的亮点和机会。

对近期几个重要问题的思考

➤对CDR战略配售基金的正面思考

(1)短期直接抽取流动性的影响很小,更多是情绪上的压制

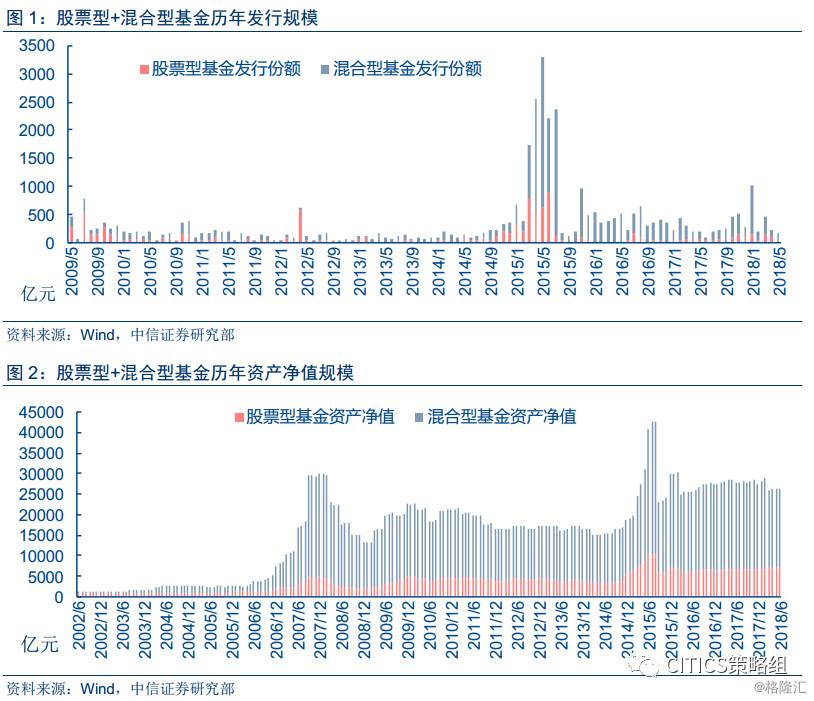

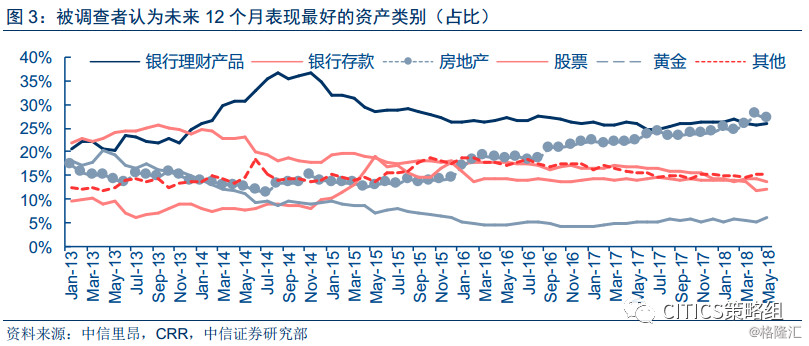

不少观点认为,CDR战略配售基金的发行会直接从市场抽取流动性,导致其他股票型基金被赎回,依据是,从历史情况来看,3000亿的基金发行量基本等同于非牛市年份全年的发行规模,相当于场内股票+混合型基金规模的11%左右,也相当于场内普通股票+偏股混合+灵活配置型基金规模的16%左右。

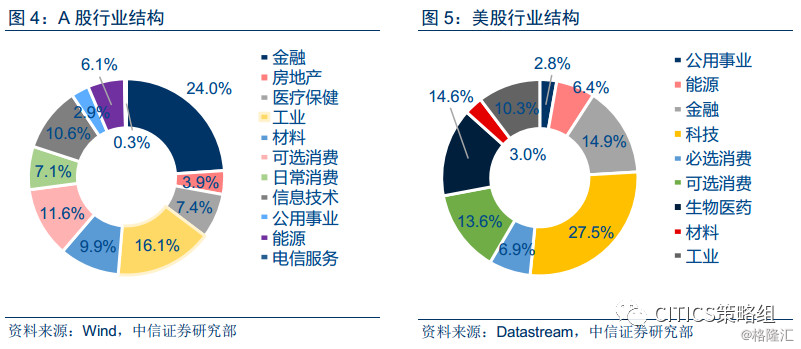

但这只是表面特征,CDR战略配售基金的发行本身并不会对市场流动性产生直接冲击,原因很简单,买CDR战略配售基金的资金和买股票型基金的资金/直接买股票的个人投资者资金的性质完全不同,前者是偏保守配置型资金,而后者除了风险偏好更高之外,往往还希望赚交易和择时的收益,所以我们不能简单拿后者的偏好去判断CDR战略配售基金的投资价值,也不必担心后者大规模抛售股票和基金去申购CDR战略配售基金。CDR战略配售基金吸引的应该更多是偏理财配置型的资金,按照中信里昂ChinaReality Research团队的调研结果,拥有这部分配置意愿的被调查者目前仅次于偏好房地产的被调查者,占比约1/4,远远超过偏好配置纯股票的被调查者(占比约12%)。

这与CDR战略基金的收益性质有关,短期内更像是偏固定收益性质的打新基金:有CDR发行时参与战略配售,在配满前绝大多数仓位都会配置高评级、低风险的固定收益类资产,基金业绩比较基准也中规中矩(以招商战略配售基金为例,其业绩比较基准是:沪深300指数收益率*60%+中债总指数收益率*40%),所以吸引的本来就不是热衷于择时、收益预期较高且风险偏好较高的投资者。

决定战略配售投资者买入成本的不是这些中概股“独角兽”的二级市场估价,也不是A股二级投资者会把这些CDR交易在怎样的估值水平,而是一级市场询价结果。在这个问题上,我们倾向于认为,参与方应当会比较一致且谨慎定价,毕竟无论是CDR战略配售基金还是社保、年金等可能参与进来的战略投资方,都具有一定“普惠”性质。最后的定价情况大概率是:发行价<美股对应价格<A股市场CDR正常交易状态价格<A股CDR二级市场开板价格。

所以,我们认为新产品发售本身并不会对市场产生直接负面影响,但由于市场本身处在比较低迷的状态,可能诱发一部分基于博弈思路的资金提前“避险”,更多是影响市场情绪。一旦发行结果偏正面(我们对此比较乐观,尤其是产品发行还采取了“限购”这种方式)。这种避险情绪很快就会消散。

(2)长期来看,无论是引入CDR还是CDR战略配售基金,这种形式都具有战略意义

1)彻底改变A股市场行业结构,真正反映中国经济增长动因,增强长期可投资价值,同时创造更适合大规模机构投资者的市场结构(当单一基金体量不断提升、集中度提高时,必然越来越倾向于指数,所以指数的潜力其实反过来决定了机构投资者的天花板以及市场投资者结构改善的天花板,如果继续维持目前的市场结构,规模越大的基金越得配银行、石油石化这类传统行业,然而与海外对比会发现,目前这类行业的市值占比实在太高了)。

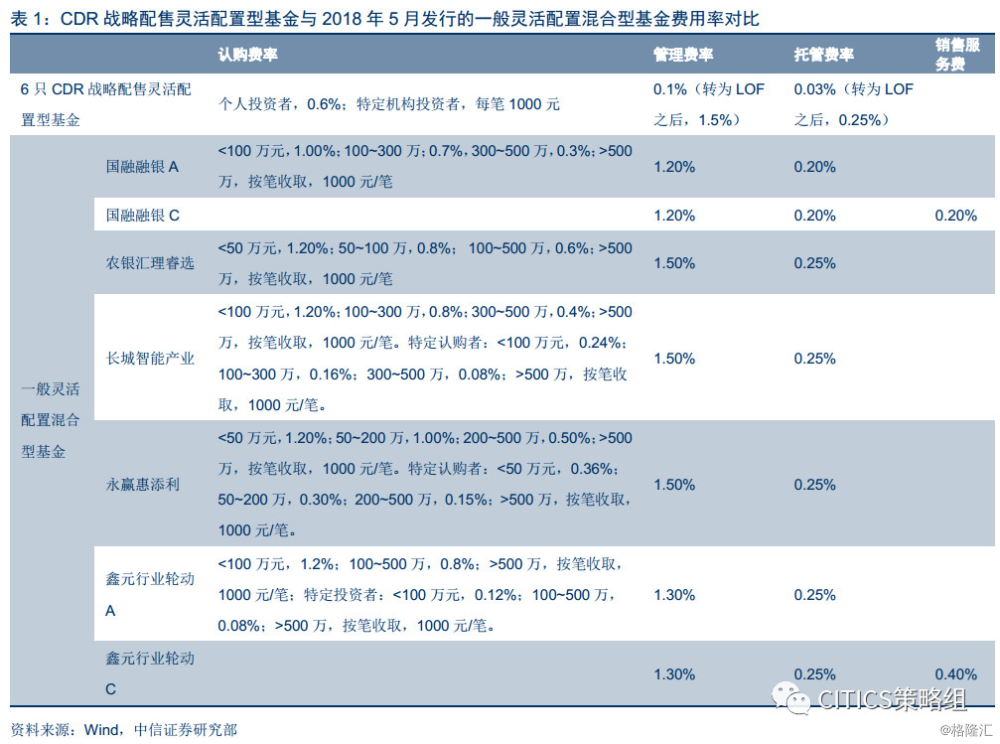

2)引导资管产品费用率降低,并且主动促进集中度提升,降费增效。6只CDR战略配售灵活配置型基金的费用率采用了同类基金历史最低费率,其中,个人投资者认购费率0.6%,特定机构投资者每笔1000元;转为LOF前,管理费率仅为0.1%,托管费率0.03%,与5月发行的7支一般灵活配置混合型基金相比,各项费率均处在最低水平。

3)引导更多居民配置具有长期增长潜力的权益类资产。CDR及CDR战略配售型基金的出现,提供了更多优质且风险收益合适的挂钩权益类资产的产品,引导投资者改变股票市场偏“投机”的看法,在长期配置权益类资产,同时享受中国经济和龙头企业未来持续成长的红利。

➤大体量新股(工业富联、宁德时代)的直接发行

短期来看,CDR战略配售基金对市场更多是情绪上的影响,短期流动性不会受到明显的直接冲击。但工业富联和宁德时代这两支体量大且被贴上“独角兽”标签的新股的上市发行,开板后确实会虹吸不少资金,这会是短期流动性的主要压制因素。

虽然工业富联和宁德时代都被贴上了“独角兽”标签,但是业务性质和成长空间还是有比较大的差距,如果宁德时代开板时估值偏高,长期赛道的确定性会逐步消化掉短期市场炒作出来的估值;但是工业富联的情况可能没有那么乐观,如果开板时估值过高,接下去可能会持续阴跌调整。

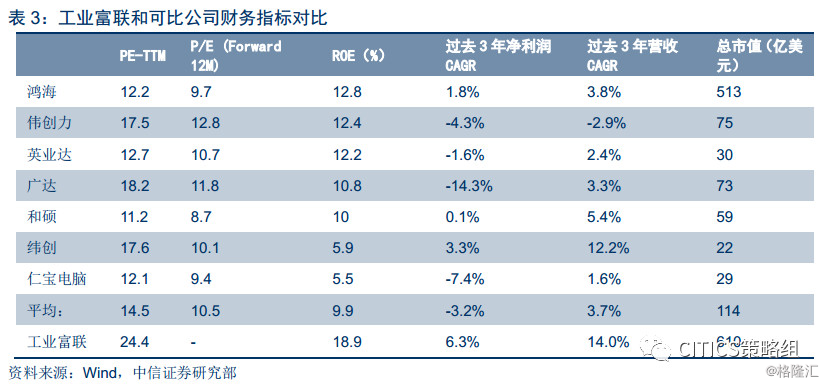

(1)工业富联

工业富联这次上市的业务主要是富士康通信设备代工和手机结构件的业务,主营上相当于65%的共进股份加上30%的长盈精密。此次募资主要用于工业互联网的构建和制造工艺升级,其中扩产的项目包括小基站、5G路由器和物联网终端、手机结构件和HSG,如果分别按照3037元/452元/187.36元的销售均价计算,大致贡献570亿的营收,占2017年收入比重约是17%,但是考虑到普遍3年左右的建设期以及未来产品ASP可能进一步被下游客户挤压,扩产对于营收的贡献并不算大。

存量业务上,2016年营收负增长,2017年虽然营收大幅增长30%,但主要还是来源于iPhone8/X升级带来的金属和玻璃机壳ASP的大幅上升(113.35元/件→187.36元/件,65%增幅)以及销量的阶段性上行(5.14亿件→5.67亿件,10%增幅)。考虑到苹果今年手机新品对零部件的订单可能进一步压缩(日经新闻(NikkeiAsian Review)周五亚盘期间援引多位业内人士称,苹果对今年下半年即将发布的三款iPhone新机订单量预估十分保守,已经让供应商为零部件需求减少约20%做准备)并且压低结构件单价,工业富联后续的营收仍旧存在压力。2018年一季报也验证了目前的盈利压力,工业富联在一季度财报中对于二季度归母净利润的业绩指引也颇为保守:“同比增长幅度约为0.9%至5.1%”。

在这样的基本面趋势和行业环境下,海外主要的一些电子制造服务公司目前的平均TTMP/E也就14.5倍,而上市第一天,工业富联的估值已经超过24倍,如果二级市场继续推升其估值,按照开板当天平均换手20%~30%来算,可能一天的成交金额就有50到70亿,在目前低迷的市场环境下对流动性的影响偏负面。

(2)宁德时代

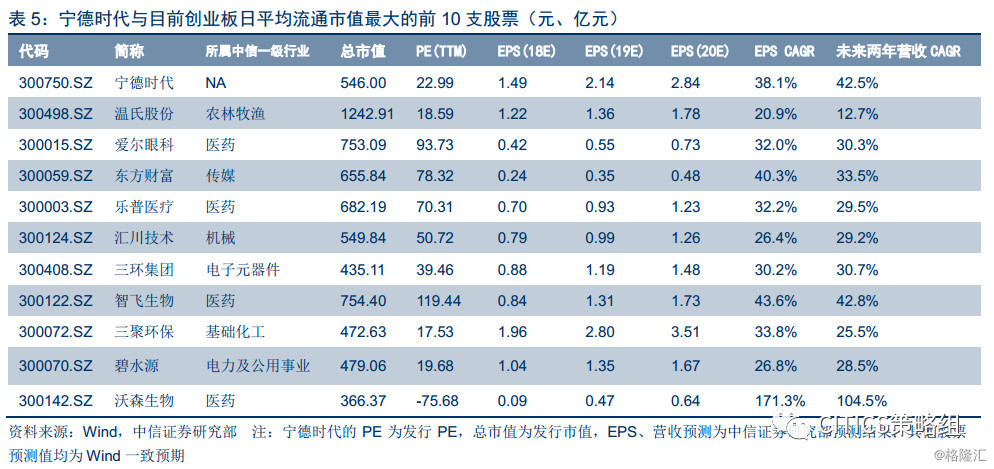

对于宁德时代我们在这里不再赘述,感兴趣的投资者可以参见中信证券研究部各行业组关于宁德时代以及相关产业链的分析报告,重点可以参考《动力电池独角兽,中国制造之重器》(2018/04/09)以及《宁德时代供应链深度解析》(2018/05/03)。这里我们补充一点宁德时代上市后,短期、长期分别对创业板指数的影响。

短期来看,宁德时代不具备快速入选成分股的条件,所以不会对创业板指有任何正向或者负向冲击。创业板指快速纳入新股的规则是“新上市股票,若前5 个交易日平均流通市值在指数成份股选样空间中排名位列前10%之内,则于上市15 个交易日之后快速入选成份股,同时从指数中剔除市值最小的原成份股”。

以最近五个交易日(6月4-8日)作为参考,创业板指日平均流通市值第10名的沃森生物五日平均流通市值为315亿元,而宁德时代即使连封5个涨停板,前5日的日均流通市值也仅为95.9亿元,不具备被快速纳入创业板指的条件,所以不必担心新股纳入之后,打新阶段和次新股阶段股价波动对于创业板指数的冲击。

长期来看,待限售解禁之后,宁德时代被纳入创业板指数的可能性是非常大的。宁德时代发行市盈率是22.99倍,对应市值是546亿元,按照中信证券研究部的预测,2020年2.84的EPS,目标35倍P/E,对应2156亿元3年目标市值,盈利能力和成长性都位居创业板前列,那么作为未来创业板可能的第一大权重股,很可能会显著改善创业板指的成分股产业结构,对创业板指有长期正向促进作用。

➤短期可期待的增量资金只有北上资金

内地增量资金有限的背景下,唯一提供大额增量流动性的就是海外资金。过去三个月,陆股通净流入资金量绝对值最大的五个行业分别是:食品饮料、医药、非银行金融、银行和电子,净流入资金占行业总流通市值比重最大的五个行业分别是:食品饮料、建材、餐饮旅游、汽车和非银行金融。从近一个月的行业涨跌幅情况来看,海外资金对于短期涨跌幅的敏感度似乎并不高(净流入绝对值/相对值较高的行业当中,电子、非银行金融、建材、非银行金融近一个月涨跌幅低于29个中信一级行业中值),长期来看,海外资金也是有助于引导资金流向具有长期配置价值的资产。

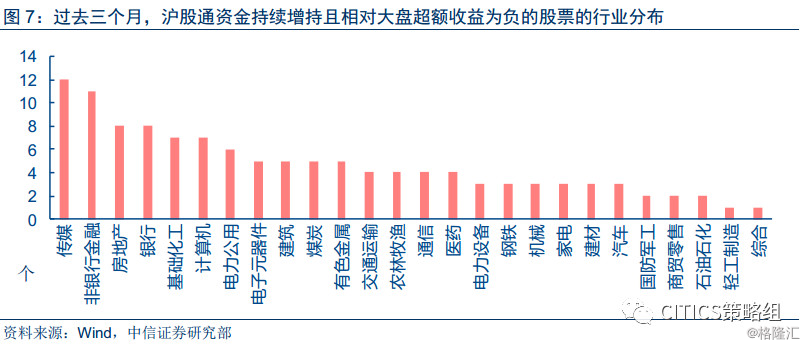

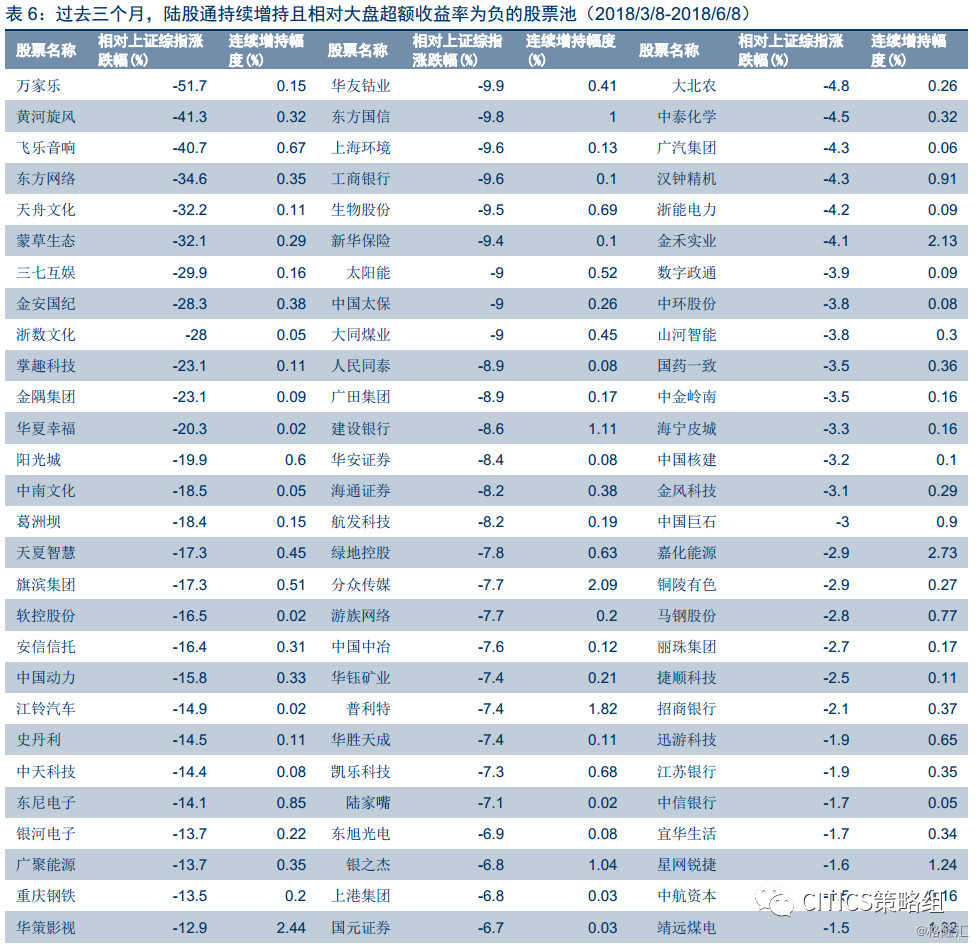

我们这里也筛选了一组股票池,核心考量是连续三个月都有海外资金增持,同时过去三个月相对上证综指的超额收益率为负,共121支,从下图的行业分布当中可以看到,主要集中在传媒、非银、房地产、银行、基础化工等行业。

投资策略

下周开始301调查的最终结局、美联储议息会议、“特金会”、中国5月份一系列经济数据发布、CDR战略配售基金募集、“巨型”新股发行,短期内有太多不可控的宏观市场因素,预计在彻底落地前市场依旧不会有大的趋势性机会。所以我们还是维持6月月度策略的观点,市场依然会选择性地忽视跟这些因素搭边的板块,选择阻力最小的方向。

我们能看到的最可能发生积极变化的方向有两个:一是持续销售超预期的新能源车,6月开始将真正迎来退补的考验,如果能继续超市场预期,“内生增长”的逻辑就会开始被逐步证实,况且市场空间足够大,长期容错率很高;二是“6·18”促销活动,毕竟现在消费仍然是最确定的趋势,短期涨幅过大透支了不少预期,阻碍了一些新增资金的买入意愿,但是如果“6·18”能够继续验证不少消费品类原先的趋势或是体现出新趋势,消费板块里仍然会找到非常多的亮点和机会。

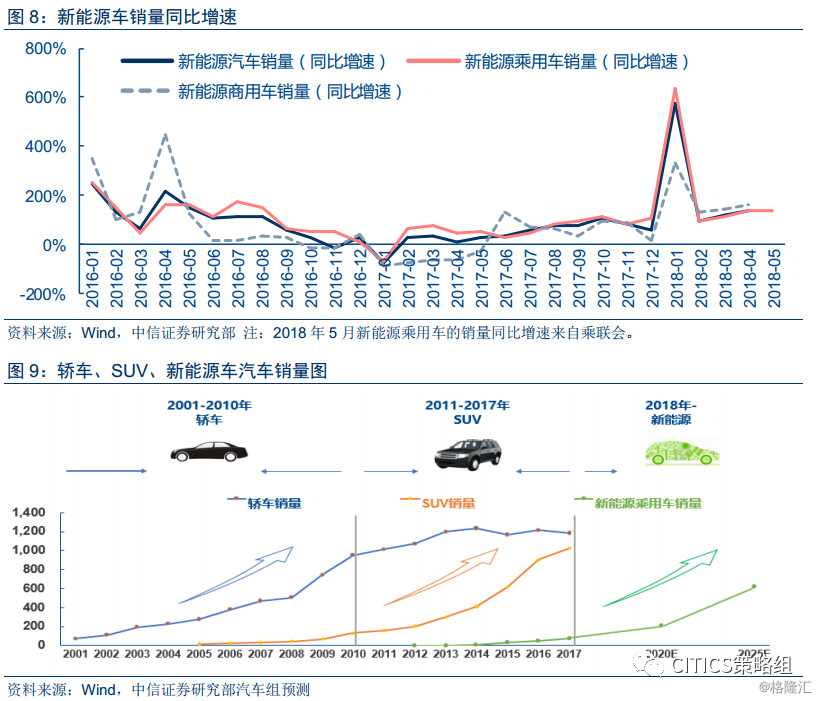

(1)新能源车。2018年前5个月,新能源车销量一直在超预期,2018年4月,新能源车/商用车/乘用车的同比增速分别为139%/158%/136%,5月乘用车销量同比增速继续上升至137%,其中很重要的短期原因就是2018年过渡期补贴政策到期,促使企业抢在6月11日过渡期政策结束之前赶紧清除库存实现上牌,尽可能减弱补贴退坡的负面影响。

所以,6月份是一个非常重要的观察窗口,如果新能源车的销量继续超市场预期,那就基本坐实了新能源车市场“内生增长”的逻辑。考虑到新能源车未来巨大的市场空间,而现在新能源车才处于起步阶段,即使短期退补有一定的冲击,长期投资的容错率也很高。除了消费和医药外,新能源车板块也是少有的不受纷乱的宏观因素影响且有足够市场空间的板块,值得重点关注。

(2)“6·18”与消费板块。正如6月月度策略当中所述,消费仍旧是现在最具备确定性的方向,短期涨幅过大阻碍了新增资金的买入意愿,但是如果“6·18”能够继续验证不少消费品类原先的趋势或者创造新趋势,为消费升级、低线消费回暖等“故事”提供业绩支撑,那么后续消费板块仍旧会有很多亮点和机会。

风险提示

信用风险集中爆发;中美分歧加剧;宏观数据大幅不及预期。

来源:CITICS策略组