下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文首发于老虎证券社区,更多内容请访问老虎证券社区

5月11日,漫威旗下最新电影《死了一半:响指计生之数学没学好》《复仇者联盟:无限战争》在中国大陆上映,掀起观影狂潮,首日票房即高达3.87亿人民币,上映12天票房破20亿。

相关话题也如海啸般席卷全国,电梯、商场、车站、独立广告牌、楼梯间、etc.,一时间仿佛走哪都能看见那几个高颜值的英雄和椰子下巴反派的身影,以至于同期上映的电影的宣发方式都变成了这样:

“《复仇者联盟3》热度不断高涨,xxx电影能否逆袭?”

“《复仇者联盟3》票房强劲,xxx电影处境堪忧。”

“《复仇者联盟3》持续高票房,xxx电影热度不减。”

如果你恰好还是个重度SNS用户,那么你大概能在微博、朋友圈、推特、Tumblr等处看到不分中外、花样百出的大型哭丧现场……

此等热度之下,相信机智的虎友已经去扒拉漫威的股票代码了。

不过很遗憾,漫威影业并未独立上市,其财务数据并表于母公司华特迪士尼$DIS$。

可迪士尼的表现是这样的:

行情来源:老虎证券

15年至今持续横盘,在近期(5月下旬)甚至顶着《复仇者联盟3》全球狂揽票房的东风,下跌了6%。

那么,百年老店为何风光不在?

米老鼠法务为何不眠不休?

星战票房地心漂流,究竟是水军的爆发还是饥渴的无奈?

十年布局,漫威横扫却换得股价扑街,这是人性的扭曲还是道德的沦丧?

请随小虎一起走近迪士尼~!

公司介绍:迪士尼的4大业务部门与运营模式

献给大忙人的一句话介绍(“求求你拉下去看下1个小节不要点叉”):

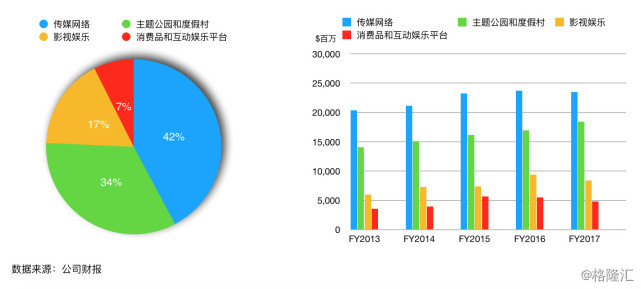

一个管电视、一个管电影和音乐、一个管主题公园、一个管周边商品,赚钱最多的两个是电视和主题公园。

“你要相信我已经尽量简化了”的介绍:

传媒网络部门主要运营电视相关业务,旗下有4大直营电视台品牌和2大投资媒体。

直营:ABC电视网(《绝望主妇》、《实习医生格蕾》),迪士尼电视网(《新成长的烦恼》),Freeform(《天赐》),ESPN(各大体育赛事直播)。

投资:A+E、Vice。

影视娱乐部门主要运营影视制作和发行业务,旗下含4大知名品牌:

迪士尼影业(《美女与野兽》)、漫威影业(《复仇者联盟》)、皮克斯影业(《寻梦环游记》)、卢卡斯影业(《星球大战》)。

另有著名后期特效公司工业光魔,负责发行原声带和制作舞台剧音乐剧的迪士尼音乐集团、迪士尼戏剧集团

主题公园部门旗下有6大公园区(每个含1-5个主题公园)、1个度假区、1支邮轮船队,以及许多酒店和度假俱乐部。

6个公园区中有3个由迪士尼直营(美国加州、佛罗里达州、法国巴黎),2个持股(香港、上海),1个只收版权费(东京)。

消费品部门管理迪士尼各周边商品和第三方授权,比如手办、衣服、食物、书籍、游戏等等。

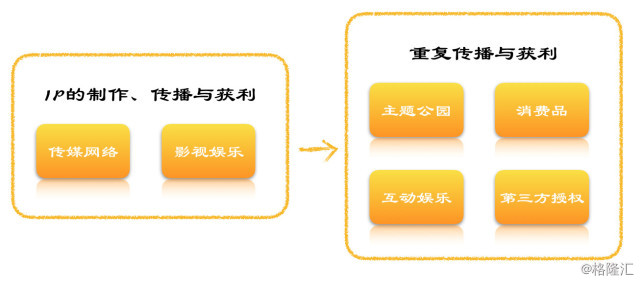

四大部门协同运作,完美为迪士尼实现了“利润乘数模式”,使得米老鼠可以从旗下IP中重复收取利润,在业内竞争中据有强势地位。

由于利润乘数模式的基础是品牌打造和维护,所以这大约也是为什么米老鼠养了一支无处不在的法务部队……

网传小段子:某天,Jack漂流到了一个无人岛,在无人岛的沙滩上画了个米老鼠,第二天迪士尼派遣的直升机找了到他,然后带去最近的法院起诉。

主题公园与传媒网络:为什么迪士尼股价不尽如人意

如前所述,迪士尼主要赚钱的部门是传媒网络和主题公园,影视部门虽然作为IP制作部门之一,在业务链中具有重要地位,但无论从营收贡献还是利润贡献的角度来说无法撑起迪士尼的股价。

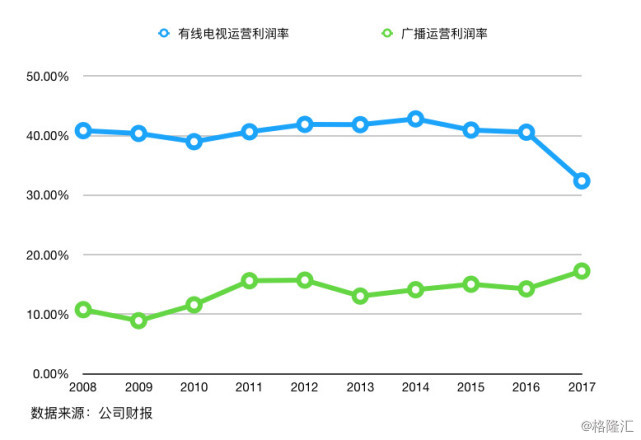

然而不幸的是,两大支柱部门中,主题公园多年保持稳定增长,传媒网络甚至不断下滑。

更不幸的是,下滑的那个运营利润率比维稳的高10个百分点。

更更不幸的是,它同时也帮助负担IP制作、品牌打造的功能,而且比起另一个制作中心影视娱乐来说,具有“稳定性更高”这一市场尤为看重的特质(显然电影票房收入的不可预测性要比电视台的订阅和广告收入高得多)。

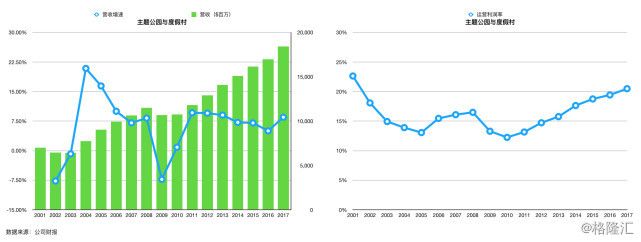

主题公园:

多年来游客人次增速维持在3-5%,营收增速维持在7.5%左右,运营利润率缓步上升。

尽管上海开园拉动了17年的游客增长(提升到了13%),但上海园区的营收占比不到10%,仍然无法驱动整个部门实现高速增长。

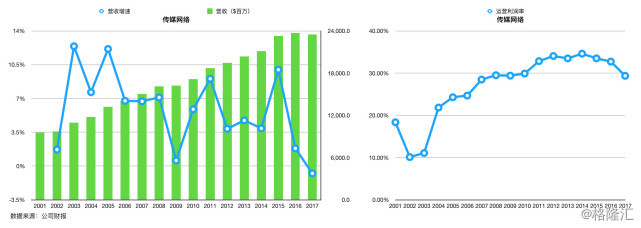

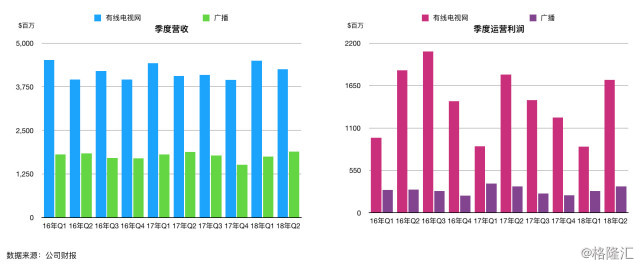

传媒网络:

5年流失用户超过1千万,营收和运营利润率双双下滑。

众所周知,股价由基本面支撑,由预期驱动。

迪士尼两大营收支柱部门一个没有“高速增长”的预期,仅能作为支撑因素,另一个甚至带来了“不断衰退”的预期,股价的下滑也就不可避免了。

某种程度上来说,如果不是影视部门证明了米老鼠在核心的“IP制造、品牌打造和维护”上的优势未曾衰退,恐怕股价会比现在还要难看。

传媒网络:发生了什么?

一言以蔽之:在奈飞$NFLX$为首的流媒体平台的轰炸下,用户纷纷退订有线电视服务。

具体来说:

首先,迪士尼传媒网络部门下分无线广播电视和有线电视两个次级部门,其中有线电视是营收和利润的主要来源。

不仅如此,有线电视比广播电视更容易受到流媒体平台的冲击。

因此我们下面主要讨论有线电视。

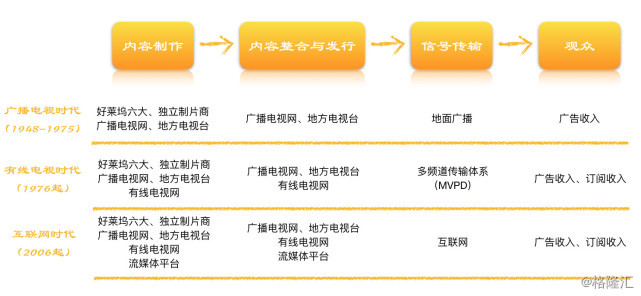

为什么流媒体能够冲击有线电视呢?那就要从美国电视业说起了。

如下图所示,美国电视节目到观众面前需要经过三个环节,当然,每个环节都要向下流收钱。

ps:由于时代习惯的保留,如今广播电视的营收仍然绝大部分来自广告,仅向用户收取少量订阅费,而有线电视则相反,以订阅费为主,这也是更易受流媒体平台冲击的原因之一。

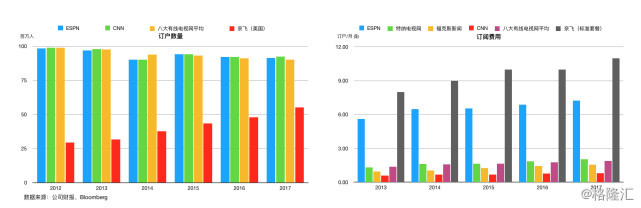

三个环节中,由于信号传输方门槛高(铺设和维护有线网络系统需要大量投入),于是形成了垄断性的局面:6家有线电视运营商和2家卫星电视运营商垄断合计市占率近80%。

而内容整合与发行方也没好到哪里去,电视频道虽多,但最终赢家还是4大广播电视网和8大有线电视网,而且它们基本都握在六大传媒集团手里。

垄断带来利润,也带来不好的用户体验:

莱齐曼研究集团(Leichtman Research Group)的最新报告显示,美国有线电视有线电视用户平均月花费85美元,而卫星电视用户每月花费100。

具体来说,如果用户缴费100美元/月,那么大约只有25美元流向了内容制作团队,剩下的被内容整合方(25美元)和信号传输方(50美元)瓜分。

不仅如此,用户还得忍受大量广告和频道捆绑,例如为了看ESPN不得不打包订阅其他许多不想看的频道。

这种情况下,随着网络技术的进步,奈飞们带着7.99美元/月的亲民费用崛起就不奇怪了:

具体来说,奈飞们首先是打击了信号传输方(为用户砍掉了一半的费用),然后通过“统一传输方和内容整合方两大角色”的方式(SVOD点播模式可以去频道捆绑,再次节省费用),进一步打击了电视台们。

所以说,别看图中奈飞订阅费比独立有线电视频道高,但如果算上频道捆绑、运营商收费、机顶盒租金等等,奈飞为用户省了非常大一笔钱。

而这对迪士尼传媒网络部门造成的损害是:

5年损失近1000万订户,直到最新财季仍然有3%的订户数下滑。

尽管不断提升订阅费用和广告费用,但终归难挽颓势,部门营收在17年出现负增长。

再次强调,股价由基本面支撑,由预期驱动,看看这头不断失血的现金牛,你还为米老鼠低迷的股价而惊讶吗?

下期预告:

米老鼠路在何方?漫威、卢卡斯、皮克斯威名赫赫,真的无法挽回母公司的颓势吗?最重要的是,老虎给迪士尼多少估值?该买还是卖呢?

老虎证券提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。