下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正传媒杨仁文/陈梦竹

事件:

1、公司公告18年一季报,

(1)整体业绩:公司18Q1实现营收12.64亿元(YoY+4.1%,QoQ-8.5%),营业利润0.26亿元(YoY-90.2%,QoQ-81.1%),持续经营业务净利润0.53亿元(YoY-70.1%,QoQ-77.3%),净利润0.53亿元(YoY-81.0%,QoQ-97.8%),归母净利1.18亿元(YoY-50.4%,QoQ-95.2%)。

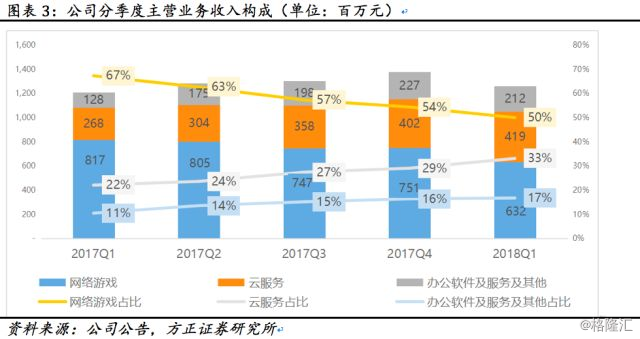

(2)分业务收入:18Q1公司实现网络游戏收入6.32亿元(YoY-22.6%,QoQ-15.8%,营收占比50%),云服务收入4.19亿元(YoY+56.1%,QoQ+4.2%,营收占比33%),办公软件及其他收入2.12亿元(YoY+66.3%,QoQ-6.5%,营收占比17%)。

(3)其他财务数据:

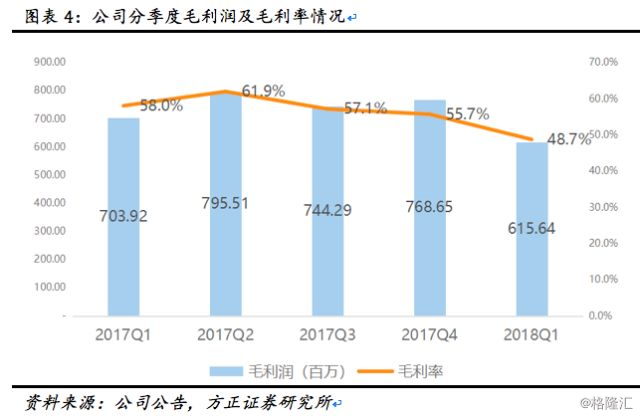

毛利率:18Q1公司实现毛利6.15亿(YoY-12.5%,QoQ-19.9%),毛利率为48.7%(YoY-9.3pct,QoQ-7.0pct)。

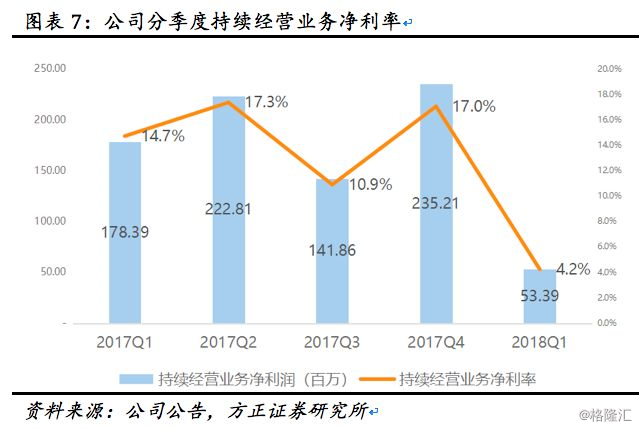

营业利润率与净利率:18Q1公司营业利润率为2.1%(YoY-19.8pct,QoQ-7.9pct),持续经营业务净利率4.2%(YoY-10.5pct,QoQ-12.8%)。

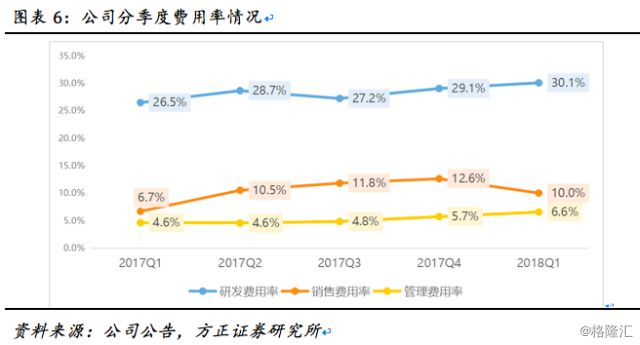

费用情况:2018Q1公司销售费用1.27亿元(YoY+3.3pct,QoQ-2.6pct),营收占比10.0%;管理费用0.83亿元(YoY+1.9pct,QoQ+0.8pct),营收占比6.6%;财务费用-0.14亿元。研发费用3.80亿元(经调整YoY+3.6pct,QoQ+1.0pct),营收占比30.1%。

现金流:2018Q1净经营性现金流为9.76亿,期末现金及现金等价物为29.74亿,账上现金及银行存款95.53亿。

2、预计18Q2公司可赎回可转换优先股应计利息费用(非现金性质)约人民币8千万元,若18Q2美元兑人民币汇率上升,公司将出现汇兑损失。

核心观点:

1、公司18Q1营收较为稳定(YoY+4%,QoQ-8.5%),但由于新游戏延期上线,毛利率偏低的云业务营收占比逐步提升,公司持续经营业务净利率下降,18Q1实现归母净利1.18亿元(YoY-50.4%,QoQ-95.2%),短期内业绩承压。

(1)公司18Q1实现营收12.64亿(YoY+4.2%,QoQ-8.5%),其中云服务(YoY+56.1%, QoQ+4.2%)、办公软件及服务及其他收入(YoY+66.3%, QoQ-6.5%)保持较快增长,但由于缺乏新重磅游戏上线,网络游戏业务短期内承压(YoY-22.6%, QoQ-15.8%)。

公司18Q1实现网络游戏收入6.32亿元(YoY-22.6%,QoQ-15.8%),云服务收入4.19亿元(YoY+56.1%,QoQ+4.2%),办公软件及其他收入2.12亿元(YoY+66.3%,QoQ-6.5%)。网络游戏业务收入下降主要系公司旗舰端游产品《剑网3》的部分用户短期内被PlayerUnknown’s Battlegrounds(PUBG)游戏抢占,旗下《剑侠情缘1》手游已上线两年,其收入随生命周期收入自然回落,且新游戏上线延期。伴随18Q2-18Q4新手游陆续上线,网络游戏收入有望重拾增长。

(2)业务结构调整导致公司18Q1营业成本上升至6.48亿(YoY+27.2%, QoQ+5.9%),毛利率下降至48.7%(YoY-9.3pct, QoQ-7.0pct)。

由于公司云服务业务发展迅速,云服务用户的使用量增加,与此相关的频宽及互联网数据中心成本也相应增加,使得公司整体营业成本上升显著。在营收构成上,毛利率偏低的云服务业务发展迅速(18Q1营收占比达33%, YoY+11pct、QoQ +4pct),而毛利率偏高的网络游戏业务营收占比下滑(18Q1营收占比达50%, YOY-17pct、QoQ-4pct),导致公司整体毛利率有所下滑,但云市场具有巨大的可见市场前景,长期收入增长潜力较大。

(3)公司研发费用率继续攀升,18Q1达30.1%(YoY+4pct, QoQ+1pct),销售及管理费用率为16.6%(YoY+5pct, QoQ-2pct),且由于联营公司收入下降、股份酬金成本以及所得税等因素影响,18Q1公司持续经营业务利润率下降至4.2%(YoY-10.5%, QoQ-12.8%)。

公司18Q1研发费用为3.80亿元,占主营业务收入比为30.1%,同比上升3.6个百分点,环比上升1.0个百分点。公司18Q1销售费用为1.27亿元 ,占主营业务收入比为10.0%,同比上升3.3个百分点,环比下降2.6个百分点,主要系相应季度网络游戏业务的广告及市场推广费用的变动所致。公司18Q1管理费用为0.83亿元,占主营业务收入比为6.6%,同比上升1.9个百分点,环比上升0.8个百分点,主要系员工相关成本以及专业服务费增加所致。

公司18Q1股份酬金成本为5806万元,同比上升19%,环比上升14%,主要系对特定员工新授予的奖励股份及期权,以及特定附属公司的奖励股份与期权的公允价值增加所致。扣除股份酬金成本前的营业利润为840万元,同比下降73%,环比下降55%。扣除股份酬金成本前的营业利润率为7%,同比下降19个百分点,环比下降7个百分点。

公司18Q1联营公司收入为1976万元,环比下降67%,主要系猎豹移动:1)第一季度广告业务的淡季影响;2)海外第三方广告合作伙伴停止了手机锁屏这一广告模式,引起工具产品及相关业务收入下降。

公司18Q1所得税支出为4308万元,而17Q4所得税收益为547.5万元,主要系17Q4确认了特定的递延所得税资产。

综合上述多种原因,18Q1公司持续经营业务净利润率下降至4.2%(YoY-10.5%, QoQ-12.8%)。

2、游戏业务:18H1承压,伴随《云裳羽衣》(预计将于18Q2末上线)、《剑网3:指尖江湖》(预计将于18年8-9月上线)等新重磅端转手游陆续上线,有望在下半年重拾增势。

端游上,受到PUBG吃鸡游戏的影响,公司旗舰端游产品《剑网3》部分用户短期内被抢占;手游上,旗下《剑侠情缘1》已上线两年,其收入随生命周期收入自然回落,且无新增重磅手游上线,导致公司18Q1游戏日均最高同步用户、日均付费用户数环比下降明显,降幅分别达-20%、-17%,游戏收入出现下滑(YoY-22.6%,QoQ-15.8%),短期内承压。伴随18Q2-Q4《云裳羽衣》《剑网3:指尖江湖》等新重磅端转手游上线,公司游戏业务有望在下半年重拾增势。

3、云服务业务:18Q1保持平稳增长,推出面向智能CDN3.0时代的产品HCDN,在保持在视频云、游戏云行业领先地位的同时,在AI、政务云、私有云等多样化业务持续突破。

在视频云领域,金山云推出面向智能CDN3.0时代的产品HCDN,可以有效提升视频清晰度,支持4K-8K超清分辨率视频在网络中的快速传输,同时能够降低30%-50%带宽传输成本,HCDN的推广有效提升了公司在视频云领域的领先地位,目前公司合作客户包括今日头条、快手、陌陌、Bilibili、凤凰视频、小米等,直播市场上国内排名前200的视频直播APP,大部分均在使用金山视频云。在游戏云领域,通过对战略客户的攻坚取得了明显成效,同时在人工智能技术和区块链解决方案方面不断探索。

除深耕视频、游戏等细分行业,金山云将业务拓展至多个垂直行业,以“云+人工智能”为特色,在智慧金融、智慧城市、智慧医疗、智能制造领域取得多项进展。金融方面,金山云接入新网银行、兴业数金、中金在线等重要客户。政务方面,北京市住房和城乡建设委员会、中关村科技园区管理委员会通过接入金山云实现高效智慧办公业务。同时与兴安盟公安达成合作构建智能安防项目,为云计算在智慧城市和安防领域应用树立了标杆。制造方面,金山云除了基于AI等技术为小米IoT生态链底层提供支持外,还释放更多云计算能力帮助行业升级。金山云目前正在与联通智网等汽车信息化龙头企业积极探索,通过云计算技术,为汽车行业提供成熟、完善的车联网整体方案。在医疗领域,金山云以云计算技术为基础,继续加大人工智能和大数据在基层医疗信息领域的应用,在实现基层医疗信息系统云化升级的同时,通过智能辅助功能和远程医疗,全方位帮助基层医生提高服务能力。

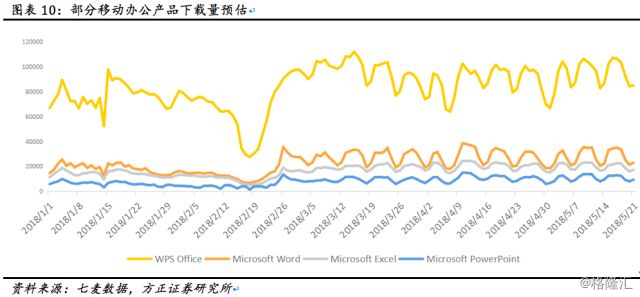

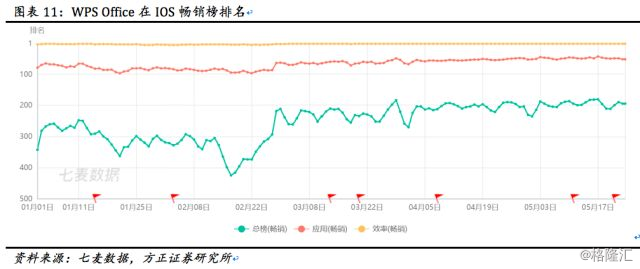

4、WPS业务:18Q1保持良好增势,首次发布党政办公解决方案——WPS政务办公云,同时保持内容增值业务、个人订阅业务快速发展,WPS Office下载量、内部付费等指标持续领跑移动办公市场。

18Q1金山办公继续保持强劲增长,同比增幅达66%。公司在云办公服务领域持续发力,首次发布针对党政机构的党政办公解决方案——WPS政务办公云。公司个人云及企业云业务稳步发展,内容增值业务保持良好增长势头。根据七麦数据,公司旗下旗舰产品WPS office下载量持续领跑移动办公市场,同时在IOS畅销榜中稳居效率榜TOP2。

5、盈利预测与估值:我们预计公司18-19年净利分别为10.66/13.38亿,对应EPS分别为0.78/0.97元,对应PE分别为30/24X,维持“推荐”评级。

风险提示:游戏产品上线及市场表现不及预期,云服务业务拓展不及预期,市场竞争加剧,核心人才流失,政策监管趋严,汇兑损益风险等。

金山软件18Q1业绩交流会纪要

时间:5月23日(周三)

嘉宾:金山软件CEO邹涛、CFO吴育强

(特别说明:交流纪要仅供参考,如有不准,以上市公司口径为准,谢绝转载)

CEO邹涛:

2018年第一季度金山软件开始了一个良好的开端,各项业务都在朝着公司的战略目标稳步推进。金山云进一步增强了其在视频云领域的领先地位。WPS Office表现依然强劲,其内容增值业务增长势头良好,为用户提供了更智慧的共用资源平台。网络游戏业务方面,公司继续增强旗舰端游《剑网3》的品牌影响力,并发布了公司全新力作《云裳羽衣》的首部宣传片。

金山软件第一季度开局稳健,营收1263.7百万元,较上年增长4%。其中,金山云同比增长56%,办公软件及服务及其他同比增长66%。今年上半年,公司的经营利润或将面临压力,但预计公司网络游戏业务将于下半年恢复增长势头。

CFO吴育强:

【网络游戏业务】2018年第一季度,网络游戏业务营收人民币632.4百万元,较上年同期下降了23%,较上季度下降16%。随着「吃鸡」类游戏迎来爆发期,营收下降的原因主要在于其旗舰端游《剑网3》的部分用户在短期内被抢占,一季度收入出现了同比和环比的下降。受制于同样原因,2018年第一季度,金山软件网络游戏的每日平均最高同步用户人数约为70万人,同比下降25%,环比下降20%。网络游戏月平均付费账户数为330万,较上年同期下降22%,较上季度下降17%。

然而,公司成功于回顾期内拓展游戏的品牌影响力,于今年3月16日成功举办第三届《剑网3》竞技大师赛。本届参赛及观战人数再创新高,充分提升了核心玩家参与度。此外,公司还在积极准备开发《剑网3》的电视剧和动画番外篇,将《剑网3》IP的价值和影响力发挥到极致。如今手游市场竞争日趋激烈,金山抓住新品类细分市场萌芽的契机,潜心打造全新的3D换装类游戏《云裳羽衣》,《云裳羽衣》的首部宣传片在2018腾讯UP新文创生态大会上发布,广受业界好评,为公司打造全新游戏品类奠定了坚实的基础。公司预计,这款游戏的正式上线将为今年的网路游戏业务打开新的局面。

【云服务】一季度,金山云整体业务稳健增长,各业务领域发展趋势均符合公司的战略部署,期内收入人民币418.9百万元,较上年同期增长56%,较上季度增长4%。同比增长主要由云服务在移动视频及互联网领域用户使用量的强劲增长推动。视频云业务增长稳定,持续为客户提供高品质的服务,公司通过HCDN推广,提升了金山云在CDN行业的领导地位,同时逐渐推动业务多样化展开;游戏云对战略客户的攻坚取得了明显成效,并在打磨产品技术的稳定性与易用性方面不断探索;金山云也积极拓展公共云及私有云业务,在金融,智慧城市,医疗及制造服务领域也有新的突破展望未来,金山云将继续为客户提供更加优质,更加量身定制的服务和解决方案,加强业务渗透率,寻求新的突破。

【办公软件及服务及其它】2018年第一季度,金山软件来自办公软件及服务及其他的收益为人民币2.12亿元,办公软件及服务及其他较上年同期增长66%,较上季度下降6%。同比增长主要来自于WPS网络广告推广服务及WPS Office个人版增值服务收入的快速增长,反映了商业化能力的增强,用户活跃度及用户粘性的提升。环比下降主要由于WPS办公软件销售的季节性回落,部分被WPS网络广告推广服务以及WPSOffice个人版增值服务的收入增长所抵销。金山办公继续保持强劲增长。公司在云办公服务领域持续发力,个人云及企业云业务均保持良好增长。一季度,公司首次发布针对党政机构的党政办公解决方案——WPS政务办公云。同时,内容增值业务增长势头良好,为用户与设计师提供了更智慧的共用资源平台。WPS Office,金山词霸两款旗舰产品同时荣获2017年度首届「两微一端」百佳评选「APP用户体验十佳帐号」称号。金山办公发布内容生态战略,「内容大玩+」在珠海顺利举办,百名内容创作者到场参会,作为内容平台的「稻壳儿」,正式升格为战略级内容品牌。凭借领先的办公技术以及良好的业务发展模式,金山办公将会继续为全球用户创造更轻松的办公方式。

Q&A

Q1:关于18Q2收入和营业利润的表现?

A:guidance of Q2 revenue,Q2总营收会比Q1要高,运营溢利差不多。因剑网三各项性能的优化都需要时间,同时我们在Q2会推出全新手游,所以预计在游戏方面第二季度总营收会比第一季度稍微降低,但是Q2金山云服务和WPS office的收入仍在增长,所以总的来说,Q2的营收还是会比Q1更高。

Q2:关于游戏pipeline,刚刚提到有些游戏会推到下半年,剑三手游版会什么时候推出?PUBG(吃鸡)会影响金山游戏的表现吗?下一季度的网游表现会是怎样?

A:《剑网3:指尖江湖》的时间维持不变,将在八月末九月初推出,那是最重要的一款游戏,《云裳羽衣》也已经在游戏人群中打出认知度了,预计将在二季度末推出,这是金山软件2018年主推的两款移动游戏。

至于吃鸡这个游戏,它目前的确影响了整个市场,我们当然也受到了一些影响,但2018年移动游戏的更新版本同样会对产生巨大影响,同时我们也正在优化安装包的大小(安装包一开始很大),也会帮助我们吸引用户的注意。同时我们的游戏的改进和升级也在进行。

Q3:有关PC端游戏。第一季度端游受到吃鸡的影响较大,西山居是否做了什么来提高玩家活跃度?18Q2前两个月有没有看到好转的迹象?拓展包是有什么计划?

A:Q1金山在游戏部分主要受到内外两块影响。外部主要是吃鸡对整个行业玩家的收入和人数都造成了影响,剑网三也不例外,人数影响yoy10%,收入也有影响;内部方面,(金山的新游戏)才刚上,底层技术大升级的工程量浩大,的确有许多不完善的地方,目前也陆续在根据玩家反馈完善,整体的技术升级对长远的影响也会越来越明显。Q2迹象,我们可以肯定地回答,无论从收入还是其他方面能够有较好的回转,尤其是5-6月份,同时上半年我们在继续完善我们重组版的技术体系之外,我们也积极为下半年扩充新的内容、门派,还有底层技术的逐步完善,以及上半年新内容推出,预计能重新恢复一个持续到未来3-5年的较好的增长势头。

Q4:有关WPS。我们知道WPS收入增长很快,yoy+60%+,分拆后主要增长驱动力在哪里?在2B还是2C?

A:从2017年2C的收入就已经超过2B的收入,这个趋势在2018年仍然存在,Q1金山的2C已经远超2B的收入,差不多占到75%,但我讲增长是yoy的增长,大家也都清楚我们会受到季度影响(Q4是peak season,Q1是low season),那当我们谈到yoy的增长率,第一季度增值服务(value-added service)的增长非常强劲,接近一个非常高的水平,企业和政府方面的增长率相对比较低大概十几(个百分点)左右,增值服务(value-added service)在第一季度增长接近3位数。

Q5:有关金山云情况,小米占金山云收入的比例是多少?金山云的亏损幅度是否有收窄?

A:小米的收入占到远低于一半,占到云收入的四分之一。云的亏损17年在收窄,这个趋势在18年仍然明显。

来源:杨仁文研究笔记