下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:克而瑞研究中心

北京

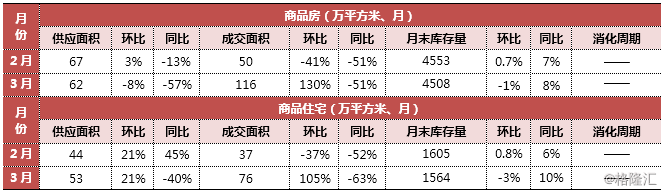

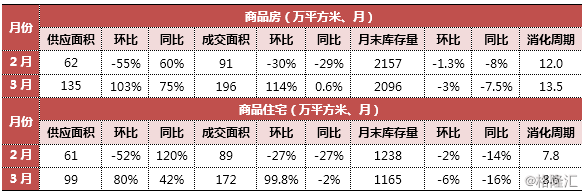

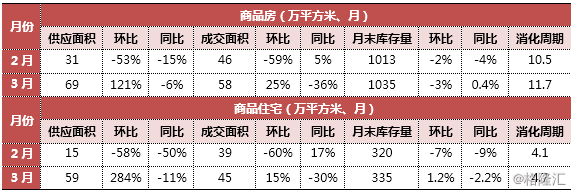

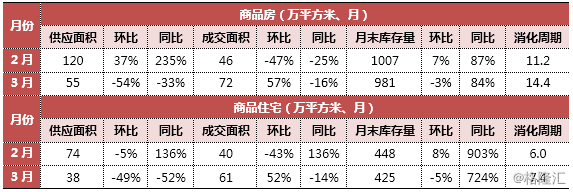

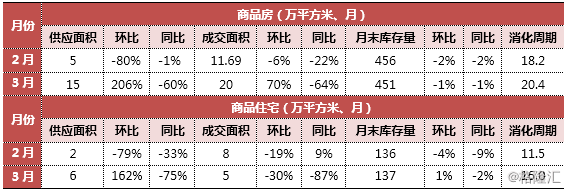

楼市现状:

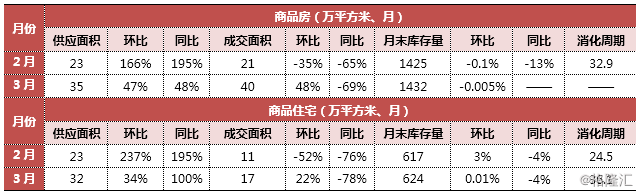

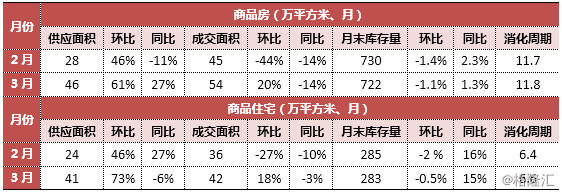

3月,北京商品房商品住宅供求情况与2月相比均有好转,但市场整体低迷的基调并未逆转,开盘项目以老盘新开居多,整体去化表现平平。土地市场供应小幅回暖,调控方面延续之前严格的政策,没有松动迹象,预计随着需求结构逐渐外溢,环京地区加入限购只是时间问题。

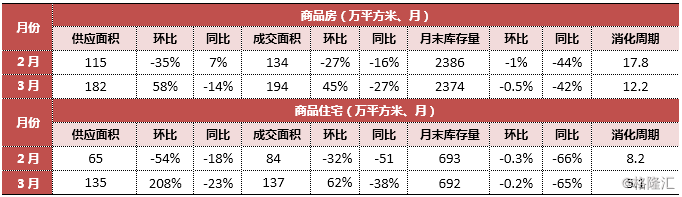

上海

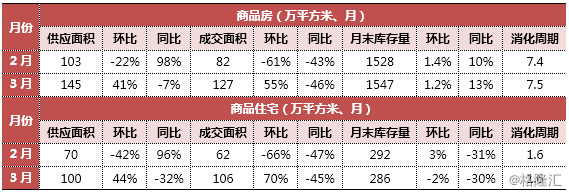

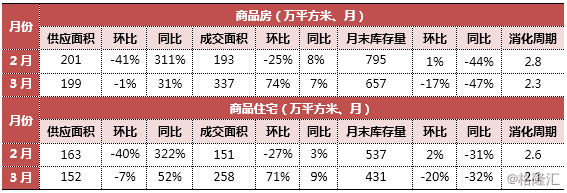

楼市现状:

3月因政府放开预售证,上海商品住宅供应放量环比大涨279%,新开盘首改首置项目去化较好,总体成交较2月有明显好转。价格方面由于业绩或资金压力,有些企业开始妥协愿意接受调价,部分典型项目的价格与上月持平或略低。因目前市场依旧受到调控政策影响,因此企业新开工意愿依旧不强,项目案场到访量比春节期间有大幅提升,尤其是快要开盘的项目,且性价比较高或较前几期价格没有大幅上涨的产品案场到访量较大,但同质化竞争较严重的区域,客户案场到访量相对不太乐观。土地市场3月份共成交22幅土地,面积多达93.2万平方米,集中在宝山共成交5幅。

后市预判:

供应:4月将有22个项目即将开盘,或将迎来供应一波小高峰。

成交:改善项目逐渐放开,品质较好的项目在成交中的占比将会增大。

房价:随着改善型项目逐渐入市,上海新盘整体成交均价可能会有小幅上升。

热点区域/板块:浦东、青浦、金山这些区域或将成为成交热点。

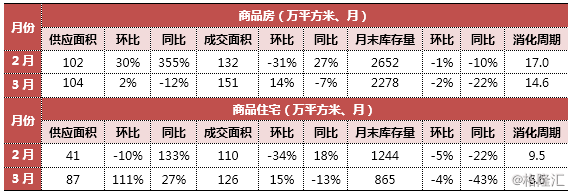

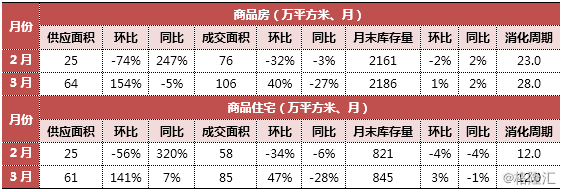

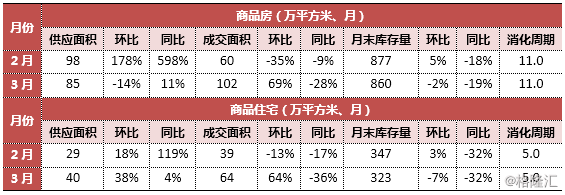

广州

楼市现状:

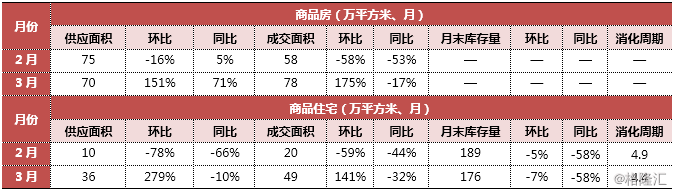

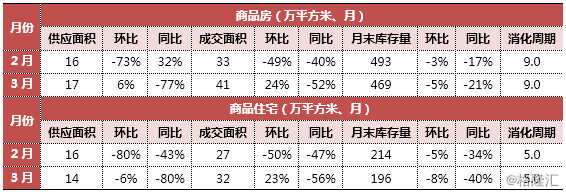

3月广州市场供需回温,但回温力度明显不如预期,同比去年回落幅度较大,商品住宅成交未现“小阳春”,成交量在过去6个月中仅位于中低水平。新开盘、加推项目共40个,数量明显增多但受单次预售证不超过50套的限制,单次推售货量也大多在50套以下,整体去化情况一般。政策方面房贷利率延续上行趋势,商业银行首套房贷利率普遍上浮10%以上。土地市场加推集中在郊区,共挂牌五宗宅地,3宗地块采取“限地价+竞自持+摇号”,1宗地块采取“限地价+竞配建+竞自持+摇号”拍卖方式,成交3宗商办用地,出让条件苛刻,均为“定向出让”。二手房住宅交易量仍处于调控以来的低位水平,随着调控的不断深入,二手房市场观望气氛抬头,交投活跃度下降。

后市预判:

供应:预计4月下半月开发商会积极备货,冲刺五一黄金周。

成交:预计4月整体成交少量下滑的可能性较大。

房价:预计五一黄金周会迎来推货高潮,部分楼盘会平价换量,加快资金回笼。

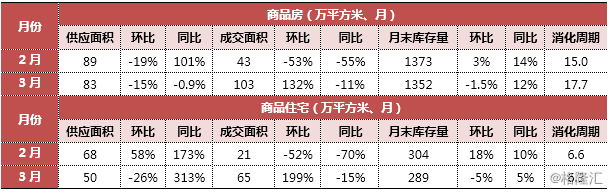

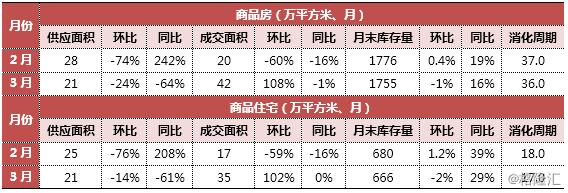

深圳

楼市现状:

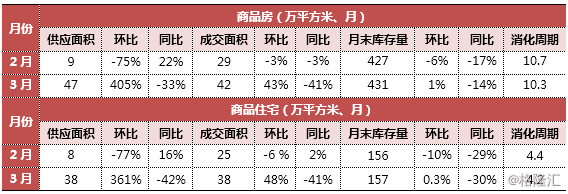

3月深圳商品房商品住宅供应环比涨幅巨大,但总量依旧极少无开盘项目,成交量继续走高,以刚需产品为主,集中在龙岗、龙华和南山,整体市场供不应求持续。政策上发布公积金新政,为规范房地产市场秩序规定开发商不能拒绝公积金贷款;此外宣布实施“三价合一”,将全面压缩“阴阳合同”生存空间。土地市场大湾区供应较为活跃,3月仅成交4宗土地,全部用于工业新兴产业。二手房市场量价齐升,各区二手住宅均价普遍上调,平均涨幅2%,其中盐田、宝安和龙岗涨幅较大。

后市预判:

供应:供应:预计4月开发商仍持观望状态。

成交:受“三价合一”对二手房市场的影响,4月新房市场活跃度有望增加。

房价:预计4月房价变动幅度不大。

热点区域/板块:龙岗区、龙华区、南山区。

天津

楼市现状:

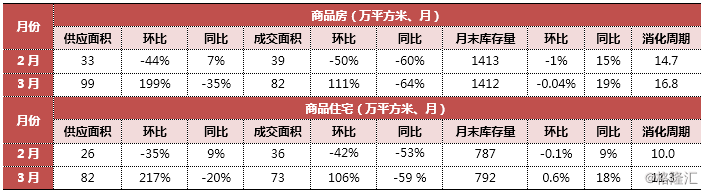

3月,天津商品住宅供应成交环比均有明显回暖,但同比远不及去年同期水平,整体上市场新房房源较少,呈现供不应求局面。共15个项目开盘入市,总体去化程度一般,其中仅位于滨海新区的3个项目表现优异,开盘去化率达100%。

成都

楼市现状:

3月,成都商品住宅供应成交量持续增加,均超过100万方,市场火爆新开盘9个项目去化率全部高达100%,市场一房难求。企业调价意愿强烈,但因政府限价依旧严格,因此成交均价仍处于稳定状态。在供需两旺情况下企业新开工意愿强烈,开发商纷纷积极布局。政策上出台《关于商品住房开盘销售采用公证摇号排序选房有关事宜的补充通知》,要求以棚改货币化安置住户、刚需家庭、普通登记购房人的顺序摇号排序、依序选房。因新的刚需优先摇号政策的出台也致售楼部到访量有所增加,市场热度持续高温,刚需以及再改需求持续释放。土拍市场火热,3月供应土地43宗成交25宗,开发商拿地节奏较上月有所回升,双流成为成交热点区域。

后市预判:

供应:4月的整体供应将稳步提升。

成交:市场火热度加剧,供应提速的同时成交也上涨。

房价:市场上基本无房可售,在限购、限售、限价、限贷等政策调控下,新房和二手房价倒挂。

热点区域/板块:远郊项目因其不限购而销售火爆,尤其是成都未来发展的重点区域——天府新区仁寿和简阳。

西安

楼市现状:

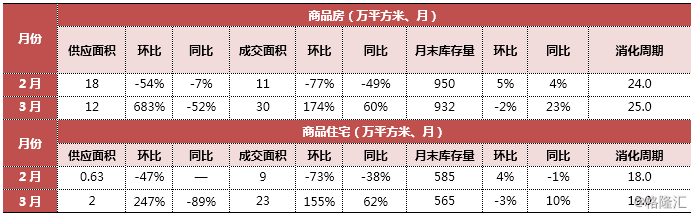

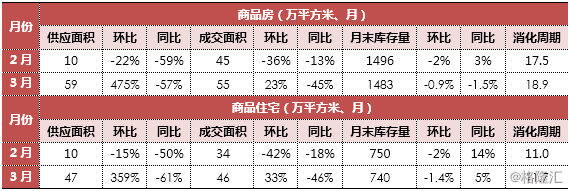

西安因项目整体拿证滞后,3月商品住宅供应大增,共开盘 22 个项目整体去化率优异,房企开盘解筹率普遍较高,现场销售情况良好,10 个项目对外表示开盘当天所推房源全部售罄,整体上供需失衡,市场氛围趋紧。政策上也开始采取公证摇号的方式公开销售,受整体供不应求的市场现状影响,房企开工意愿强烈。土地市场3 月成交集中在西咸新区,共计成交 17 宗土地,该区域土地市场热度持续不减,随着西咸一体化的强力推进,该区域的集中与叠加利好尤为可期。

后市预判:

供应:4 月初将迎来一波强势供应潮。

成交:由于供应放量的滞后性,多家拿证项目尚未开盘,导致成交量下滑。

房价:预计后市整体价格稳中见涨,短期内价格大幅上涨的可能性有限。

热点区域:高新区、城东的浐灞与曲江新区。

兰州

楼市现状:

3月,兰州市商品住宅新增供应环比下降,基本无项目新开盘,成交回暖环比大涨211%.,均价略有下滑。政策上多家银行陆续上调首套房贷利率,多数银行已执行上浮5%~10%的利率;另外明确房企和中介若拒绝公积金贷款将被严惩。土地市场3月供地25宗,集中在永登县和兰州新区,且工业用地为供应主力。新增土地成交11宗,成交楼板价大幅上涨至1107元/平米,兰州新区及周边地县为成交的主力区域。

后市预判:

供应:受政策变化影响。

成交:受政策变化影响。

房价:交价格将维持小幅波动,平稳运行的态势。

热点区域:七里河区三滩板块、彭家坪板块;安宁区盐池板块、安宁中心板块;城关区城关中心板块、青白石板块。

济南

楼市现状:

3月,济南商品住宅供应量较上月稍有减少,供不应求现象开始显现。共开盘加推8次,推出3052套房源,客户购买热情较高,案场到访量增加,开盘当天去化率达到86%,特别是位置较好的项目去化情况优异。受土地市场影响,市场价格相对偏低,另外开发商在售房源减少市场货量减少,各开发商价格调整意愿较为强烈。随着停工令解除,各项设施开始恢复施工,加之部分楼盘开始出现房源告急现象,大部分楼盘开工意愿较为强烈。政策方面放开四类人员落户限制,土地市场本月无供应成交,二手房市场止跌回涨,价格开始平稳上升。

青岛

楼市现状:

3月,青岛商品住宅成交量和供应量均大幅增加,6个新开项目基本全部售罄,例如万科未来城线上卖房两秒售罄,市场火爆,原本对地缘客户有抗性的项目,现在也已经不是问题。政策上专项整治,红岛新区要求准售房源今后要公开摇号;3月还出台了新的户籍政策,满足相关要求后落户只限制在45岁以下。土地市场供应大幅放量,供应建面达到313万方主力为胶州,成交建面144万平米,环比虽然下降了45%,但同比上升107%,热度仍在延续。

后市预判:

供应:受市场监控政策影响,开发商观望,预期供应减少。

成交:限签房源签约,成交量还是会维持在15000套的水平以上。

房价:上涨压力大。

武汉

楼市现状:

3月份武汉供应仅100万方,依然处于低位,推盘量较2月有所回升共18次开盘,供应4748套,日光盘频次有所下降,整体首日去化率87%,连续两个月首日去化率下滑2%,其中刚需项目的去化率多数仍保持良好,改善及高端项目的去化率受阻明显,整体来看“金三”成色不足。在行政调控深化,叠加信贷环境收缩下,案场客户量明显下滑。多数开发商接受限价积极推盘意愿明显提升,但部分地价过高的项目,仍旧处于捂盘状态,开发商对开盘价格的预期暂未出现明显的下调意愿。土地市场方面本月供地较少,分别分布在中南中北及阳逻板块,成交含住宅土地9宗,其中8块土地均为现场挂牌,均为底价成交无溢价。

后市预判:

供应:4月份武汉市的供应量将会明显回升,预计供应量将会处于200万方左右。

成交:预计成交量将会回升至150万方左右。

房价:绝大多数项目房价难上涨,但个别企业存在依靠特殊操作得以备案价上涨可能。

热点区域/板块:三环内刚需客户置业热门板块如白沙洲、四新、青山依然保持较高热度,三环外光谷新中心、文化大道、盘龙城片区仍旧是关注焦点。

长沙

楼市现状:

3月,长沙楼市较2月明显好转,供不应求持续。新开盘加推项目共20个,整体去化情况较好。政策方面“全装修新政”“首套刚需优先”相继推出,规定长沙内五区商品住宅,采用全装修建设交付的比例不低于70%,其他地区不低于30%,促使成交量上行 。土拍市场持续升温,六区一县成交量同环比上升,共成交经营性地块6宗,其中两宗涉宅用地均为“双限”地块,溢价成交。

后市预判:

供应:二季度预计有65个项目开盘,预计供应量将会回升。

成交:整体维持高位。

房价:预计市场价格将有小幅拉升。

热点区域/板块:长沙雨花经济开发区。

无锡

楼市现状:

3月无锡楼市供不应求,受到整体市场大环境的影响本月成交面积大涨,改善型需求依旧为市场主力。新开盘项目数量仅4个,但整体去化情况良好。二手房市场受季节性因素影响,市区成交量环比大幅增长,但同比下降较多。本月经营性土地累计成交8幅,均为商办用地;挂牌经营性土地8幅,其中住宅用地4幅,土地供应量较上月大涨517%。政策方面公积金新政出台,在原委托还贷业务涵盖公积金住房贷款、商业性住房贷款基础上增加了组合住房贷款还贷业务;同时各大银行对首套房贷款利率普遍需要上浮10%~30%。

后市预判:

供应:预计4月份整体供应量将小幅增加,维持在前期正常水平。

成交:因备案、利率上浮等政策影响,成交量不会出现大幅的上涨。

房价:整体价格预计保持相对平稳,短期内调整幅度有限。

热点区域/板块:新吴区。

南京

楼市现状:

3月,南京供求环比均有回暖,但同比去年仍有较大差距。26个项目开盘入市以老盘居多,主要位于城北、江北、江宁、城北等板块,热点区域项目以及低总价项目去化情况良好,各楼盘到访量有了明显回升,特别热点区域的热点楼盘,案场到访量不断增加。政策上近期出台了公积金新政,突出对刚需群体购买首套住房的支持力度。土地市场本月无供应,成交8宗地,因目前南京土拍设置了多重规则,开发商加大自持及配套建设,因此开发商拿地谨慎,整体土拍热度趋冷。因春节假期的数据滞后,二手房市场呈现量升价跌态势。

后市预判:

供应:开盘潮将至,预计未来主城有近24盘推出7000套房源。

成交:随着3月供应回暖,成交也将回升。

房价:房价上涨压力较大,高价地项目直接关系到各板块房价格局。

热点区域/板块:江北、江宁与远郊板块的高淳溧水依旧是4月供应大户,热度不会下降。

重庆

楼市现状:

3月,重庆政策相对温和,楼市供应稳定,成交量持续回升,特别是改善需求较旺,均价波动平稳,存量继续保持低位,消化周期仅2个月。新开盘项目数量较多,整体去化水平较高,房企开工意愿较为强烈。二手房市场热度也小幅回暖,成交表现量价齐涨。土地市场供应周期性回暖,成交回落,5宗拍卖成交,3宗挂牌成交,且拿地企业以国企、央企为主。

后市预判:

供应:预计4月中下旬迎来供应高峰。

成交:4月预计102个项目开盘,“银四”成交量将持续回升。

房价:受限价政策约束,市场价格走势相对平稳。

热点区域/板块:随着核心区开发接近饱和的状况下,城市供需外溢,土地供应偏二环热门区域,以龙兴、西永、歇马为代表。

昆明

楼市现状:

3月,昆明市场供需两旺,但因预证趋严供应量并不大,市场火热供不应求未得到逆转,持续消耗存量。政策调控加码升级,从呈贡住宅限售2年加码为三大热点区域限售3年,进一步遏制炒房行为,另外,政策进一步收紧公积金政策,并提出落实差别化房地产信贷调控政策,也都是着眼于去杠杆,控制投机性、投资性购房行为。 房企加推项目明显增多,由于出台了新的市场政策,加推项目整体去化率一般。土地市场3月商住类用地供应15宗,成交8宗多为底价成交,整体上招拍挂土地增加数量超去年全年。

后市预判:

供应:4月供应将逐渐上升。

成交:4月成交将会环比小幅下滑,市场将逐渐回归市场正常水平。

房价:受昆明楼市调控政策升级的影响,近期市场均价将会保持平稳,调控区域以外的版块均价将会稳中有升。

热点区域/板块:主要集中在2、3环及3环外,南市区和呈贡区受到房企的重点关注。

沈阳

楼市现状:

3月市场活跃度提升明显,沈阳商品住宅供应放量,成交突破100万方。新入市项目仅有于洪区粤泰城1个,开盘去化率一般,但整体存量去化略有成效。成交均价呈小幅波动之态,整体与上年四季度持平。土地市场比较平静,共成交居住用地2幅。

后市预判:

供应:预计4月上市量与去年同期相比降处于微降状态。

成交:预计成交量将呈现上涨趋势。

房价:预计4月后房价降继续小幅上升。

热点区域/板块:浑南、于洪、沈北、铁西等四区仍为城市热销区域,沈北新区道义板块领跑全市,其区域价格也被持续小幅推高。

郑州

楼市现状:

3月,郑州新增商品住宅供应环比下滑较为明显,成交量显著增加,新开盘项目数量众多,整体去化水平较好。价格上开盘项目并无明显调价迹象,案场到访量较上月有所上涨,月度平均单盘到访量140组客户,环比上涨7%。土拍市场供地增加,郑州主城区有20宗土地(19宗住宅,1宗商业用地)竞拍,包括2宗净地,18宗城改用地。

长春

楼市现状:

3月长春市场成交量高位上涨,环比上涨114%,冬歇期市场各项目主要以去化库存为主,新增房源有限,随着天气转暖,市场开始陆陆续续有新品上市。房价呈上涨态势,企业通过最新楼栋加推后提高项目价格,大部分项目或多或少都有上调价格的动作,加速市场升温。需求结构基本无变化,依旧为刚需为主,改善辅助,改善类需求逐渐小幅度上涨。本月土地市场新增经营性用地18幅,成交15幅,其中10幅为商住用地,多集中分布于莲花山区域。

后市预判:

供应:预计4月份商品住宅供应量会有所上涨。

成交:成交量也会有大幅度提升。

房价:预计二季度价格会持续走高。

热点区域/板块:目前热点区域仍旧为南部新城板块,随着一级市场的发展,开发商未来的重点将会逐渐转移到绕城高速外的城区,长春新区和莲花山区域为主要区域。

杭州

楼市现状:

3月杭州确定启动摇号政策,受两会和公证摇号暂停申领预售证影响,3月商品住宅供应量同比下降22%;成交环比大幅上涨, 42个项目推盘,集中在中旬,滨江江南名府等4盘首开,当天均基本售罄,热点项目继续保持高去化,萧山经开区等多盘受土拍红利影响,去化显著提升。当前市场热度仍维持高位,企业新开工意愿较强,案场到访量显著提升,热门项目尤为显著。土地市场涉宅用地成交13宗,集中在余杭、萧山,楼面均价环比下34%,土地挂牌量高,景芳三堡、九堡、富阳间隔较长再度出让宅地。二手房市场因经适房、安置房达到入市交易的年限,性价比相对较高,集中签约助推二手房量显著提升。

后市预判:

供应:4月供应将在中下旬爆发,当前需摇号方案审核通过后方能领出预售证,部分项目存在观望,环比出现下降是大概率事件。

成交:公证摇号后集中签约,相对周期拉长,4月预计成交将出现回落。

房价:受成交结构影响小幅下降。

热点区域/板块:相对偏刚需区域,如留下、闲林、临安等;热门板块如钱江世纪城、滨江区府等仍将观望。

宁波

楼市现状:

三月传统旺季,宁波各项目新领预售证环比2月份上升明显,供求大涨,成交均价环比也上升明显。开发商普遍密集加推房源,去化情况分化明显,定价较为合理的刚需首改项目较为热销,高端改善盘去化基相对一般,整体市场热度环比二月份有所上升,整体案场到访量环比上升明显,属于正常的季节性回暖。开发商新开工意愿较强,纷纷想在4月传统营销旺季尽快占领市场份额。土地市场3月挂牌4宗商办用地和3宗住宅用地,均采用网络竞价,共成交2宗涉宅用地。二手房市场升温明显,不少观望客户受一手房价格挤压而转向了二手房市场,但目前宁波二手房房源较少,总体供不应求。

后市预判:

供应:预售证申领速度加快,预计4月供应仍将处于相对高位。

成交:4月预计推盘量较大,成交继续放量为大概率事件。

房价:4月份预计入市高端项目较多,均价将维持高位。

热点区域/板块:鄞州区,海曙区,镇海区。

南昌

楼市现状:

3月,南昌楼市有所好转,供应成交涨幅明显。22盘项目新开入市,以中端、中高端为主,去化表现分化,仅有蓝光林肯公园8号等少数几个项目开盘去化率在80%以上,需求结构还是以刚需为主,改善为辅,投资需求被压制。目前成交均价在11700元/平方米左右,企业在主城区的项目开工意向较强,往上调价的意愿也较强。政策方面规范个人非按揭类贷款,提升个人贷款利率,明确规定公租房租赁合同年限最长不超过5年。3月经营性土地市场较为冷淡,供求均明显下降,供地紧缺仅1宗,成交仅3宗。

后市预判:

供应:4月供应或有所下降。

成交:4月预计有近19盘推新,银四或再助楼市小阳春。

房价:基本与前期持平。

热点区域/板块:高新区、九龙湖,另外湾里区、南昌县、新建区有望成为南昌楼市的价值洼地。

徐州

楼市现状:

3月,徐州楼市供应量继续下跌,同比去年大幅下降80%,成交量较上月略有回暖,整体市场热度不减,去化周期只有5个月,供不应求情况持续。新开盘项目仅有3个,整体去化情况不错,特别是核心板块和热点区域的项目去化率在80%以上。土地市场升温明显,3月挂牌6宗包括4宗住宅用地,共成交土地18宗,金茂、武汉金林首入徐州;万科、保利、维维挺进铜山乡镇。

后市预判:

供应:预计4月将迎来一波供应小高峰。

成交:供应量的增加将推动成交。

房价:首批“限房价”房源将入市,整体价格将继续保持平稳。

热点区域/板块:铜山区娇山湖板块及高新区板块。

苏州

楼市现状:

3月,苏州市场整体供应量同比仍处低位,上旬新房市场较为冷淡,整体推盘量不高,下旬市场逐渐回暖,供应量大幅上升,共12盘新开入市,整体去化率在63%,部分热度较高楼盘取得近9成去化。案场到访方面板块内“高品质”、“高性价比”项目来访量较多,土地市场预计二季度末集中推地。

后市预判:

供应:预计4月供应量为60万方左右。

成交:预计4月成交量将大幅上升,未来成交量为65万方左右。

房价:目前市场低价项目在逐渐清盘,未来市场价格将小幅上升,商品住宅未来均价19500/㎡左右。

热点区域/板块:吴江太湖新城及城南板块项目热度较高,吴中甪直、光福、香山板块产品签约量大。

常州

楼市现状:

3月,常州商品住宅供应环比骤增,但总量依然不足致成交还在低位徘徊。全月市区共14个楼盘18次开盘,共推出2665套房源,整体认购率74%。土地市场本月有7宗地块挂出,其中1宗纯住宅用地,5宗商住用地,值得注意的是此次土拍为近两月来首次,集中在如凤凰新城等热点板块,共成交4宗地块,包括2宗纯住宅用地,1宗商住用地。

后市预判:

供应:4月商品住宅供应量预计40万㎡左右。

成交:4月商品住宅成交量预计40万㎡左右。

房价:商品住宅均价预计在13000元/㎡左右。

热点区域/板块:清凉-丽华、清潭路、钟楼开发区、凤凰新城、薛家等板

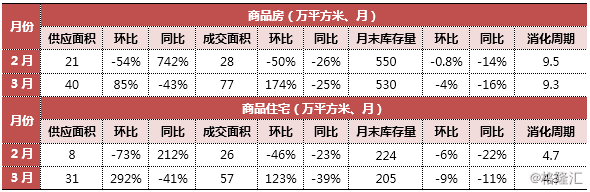

厦门

楼市现状:

3月厦门市场逐渐复苏,供应大幅增加,由于供应集中在中下旬,上旬以去库存为主,下旬成交数据备案滞后,造成全月成交持续低位运行,出现供涨销落的情况。3个项目加推,均为高总价、改善型产品,整体案场到访量明显增加,看盘热度有所提升,但当前市场观望情绪浓厚,购房者对价格的抗性较大,整体去化一般。土地市场无商住用地成交,年度供地计划出炉,共拟出让住宅用地30块,以集美区幅数最多。信贷方面,首套房贷利率回调至最低基准利率。

后市预判:

供应:预计4月新增供应将继续上升。

成交:预计4月在多个项目入市助力下,成交量有所上行。

房价:近期老旧项目“高低”价房源搭配备案明显,价格回落至3万+,预计政府仍将通过此手段稳定房价。

热点区域/板块:集美区的环杏林湾板块和灌口板块。

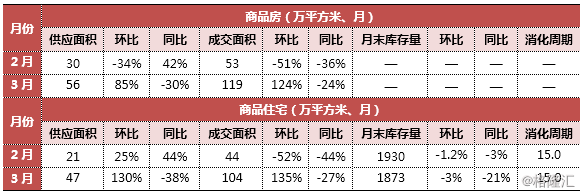

福州

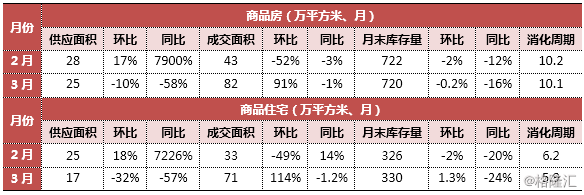

五区

闽侯

闽侯

楼市现状:

3月福州商品住宅整体放量明显,为2017年以来第二高位,成交方面受“限签”政策影响,有价无市持续低位运行。作为全年首个销售旺季,房企推案热情高涨,共14个项目集中供应,整体去化不足7成,相比前几个月去化率下滑明显,市场上额外加精装成普遍现象,多家银行提高首套房贷利率,普遍较基准利率上浮15%。土拍市场较为冷清整体土地储备不足,市区无土地成交,外围仅福清成交5幅地块,且距离福清市区较远,起始楼面价较低,但房企拿地意愿仍然较强,本土小开发商竞拍较为激进,土地溢价率普遍超6成。

后市预判:

供应:4月多个项目进入持销期,市场潜在开盘项目较少,预计4月份供应量将大幅下滑。

成交:4月项目陆续备案,成交量或小幅上涨。

房价:在“限价限签”背景下,房价难有大起大落,持续中高位运行是大概率事件。

热点区域/板块:五四北、奥体板块热度较高,短周期内仍将保持较大热度,另外与旧城改造的整体大环境一致,连潘、义井等片区将成为市区改善型置业的热点;高房价下带来的大量刚需外溢,将进一步提升周边低价刚需板块的热度,如南屿、南通。

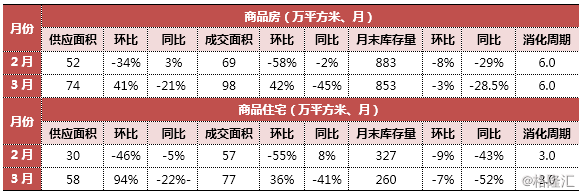

南宁

楼市现状:

3月,各房企开始集中发力,加大推货力度冲刺一季度销售指标,供应明显上升,成交量较2月已有明显回升,但同比去年下降幅度达26%,开盘推新项目多达10个,但大多有价无市,多个盘提出如外收款、一次性付清等条件,10个盘仅3个热销,其余去化大部分在60%以下,主要受调控限价严格,银行贷款吃紧等因素影响。土地市场保持休眠状态,本月无住宅用地供应及成交。

后市预判:

供应:预计4月供应量将保持较高水平。

成交:预计成交量将继续回暖。

房价:预计后期房价走势仍是以“稳”为主,维持在万元左右。

热点区域/板块:西乡塘区和江南区。

来源:克而瑞地产研究