下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2017年,内房股板块大牛,内房三巨头(碧桂园、恒大、融创)成为领军者,此前三巨头一直备受争议,尤其是融创,而且唱空的多数都是参与港股市场已久的外资大行。但是携带大量资金南下的内地机构对融创表现出极大信心,在业绩飘红的助力下,融创的股价一骑绝尘,外资的非议销声匿迹,最后也纷纷倒戈相向。

融创2017年业绩公布后,国内外大行(摩根士丹利、美银美林、花旗、法巴、野村证券、海通证券及第一上海等)纷纷在公布业绩后第一时间出具了买入融创的报告,大力推介公司并提升目标价。在4月初,融创出现了股价的异动,4月10日收涨14.3%。

看好融创的机构不仅是在港股二级市场极具话语权的外资大行,在金融界影响力极大的信用评级机构也相继上调了融创的评级。穆迪、标普及惠誉于近期全部上调了评级,其中,穆迪和标普分别在2017年1月和4月将融创评级展望提升至“稳定”,4月16日惠誉也将融创的债券评级由B+提升至BB-。

与此同时,4月16日融创中国抓住时间窗口,完成海外债券发行,受到投资者热烈追捧,合计募集资金11亿美元,其中3.25年期6.5亿美元,5年期4.5亿美元,这次发债在如今国内资金环境为融创的流动性提供非常充分的支持,也印证了融创在债券市场颇受认可。

业绩释放了一个信号,随着融创的利润增长,负债率下滑,而且乐视的投资已全额计提,财务上已经与融创一干二净了,这就不奇怪为什么投行及评级机构此时出来锦上添花。对于这些机构,市场流传一句话:“临危,见死不救;见利,趁火打劫”。连保守的评级机构都集中对融创未来认可,可见融创已“危”不足道矣。

▌一、机构集中唱多

融创是在3月29公布业绩的,销售金额为3620亿元,同比增140%;收入659亿元,较去年增86%;归属股东利润110亿,同比增344%。公司毛利136亿元,较去年增181%;毛利率约为20.7%,较去年增长7个百分点。

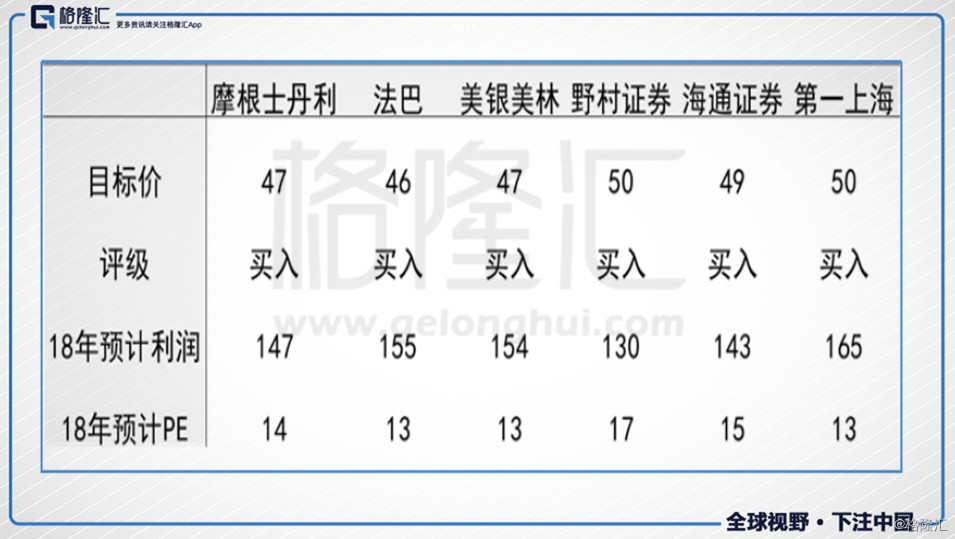

随后,融创靓丽的业绩和发展潜力使得国内外大行(摩根士丹利、美银美林、花旗、法巴、野村证券、海通证券及第一上海等)在业绩会第一时间出具了评级报告,不约而同的给予买入评级,并提升目标价,其中摩根士丹利将目标价提升为47港币/股,美银美林首次覆盖,并将目标价提升至47港币/股,而且国内外大行的表达了对融创中国发展前景的持续看好。

与国内外投行对融创态度转变相比,国际评级机构上调评级对融信的影响更大一些。三家国际评级机构穆迪、标普及惠誉于近期全部上调了评级,融创也借此发行了11亿的美元债。融创的此次发行为2018迄今最大规模中国高收益债券发行,同时为2018迄今房企最大规模五年期高收益债券发行。

以近期惠誉的报告为例,看一下评级调高的理由。

惠誉于2018年4月16日发布新闻稿称,给予融创中国拟发行美元债BB-评级,原债券评级为B+,本次惠誉将融创新发行美元债评级提升为BB-。原因有:

1. 杠杆率持续改善: 融创的杠杆率 (净有息负债/调整后存货) 由 2017 年上半年的 63.4%大幅改善至 2017 年底的 45.7%。杠杆率的大幅下降得益于融创强劲的销售增长以及放缓的拿地速度。

2. 土地储备区域分布更加多元化:2015 年之前,公司土地储备主要集中在环渤海、长三角和成渝区域,而 2017 年融创土地储备的区域分布更加多元化,在目前多城市因城施策的调控背景下,土地储备的多元化分布对于未来销售增长尤其重要。

3. 充足的流动性: 主要基于融创 2018 年销售将十分强劲,预计权益销售额将超过 3000 亿元,同时 2017 年底公司账面现金高达约 970亿元,足以覆盖公司短期有息负债。

总结来说,就是可期的杠杆率下滑和销售增长使得融创具有较高的安全性。而融创的土储多以并购方式分布于一二线城市,低成本且质量高。利润释放和业绩保持上升都推动企业的负债率下降,并且这种趋势是持续的。

综合投行和评级机构的评估,普遍认为融创 2018年高达 6745 亿元的可售资源足够支撑融创4500亿的销售目标,按接近70%的权益占比,权益合约销售约3150亿元,预计2018年归母净利水平在150亿元,PE在14倍附近。

投行及机构的预期通常被作为市场预期。作为投资者,应当保持独立思考,下面我通过融创一季度的表现预计追踪一下投行的预计是否合理,未来是否有机会超预期。

▌二、表现有望超预期

1、业绩情况

融创2018年对外公布的目标是4500亿元,目标增速为23%,与2017年140%的增速相比较为保守。这里有两个原因:

第一,再过度宣传销售规模与政策导向不符合;

第二,历年以来地产的销售目标都偏保守。因此高周转的房企经常会出现业绩超预期的现象。

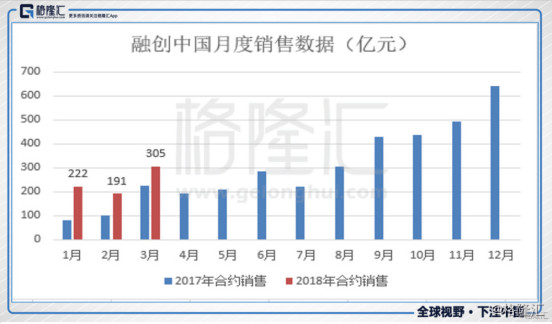

融创2018年一季度合约销售额为752.9亿元,同比增长了65%,增速保持大幅超越对外公布的目标增速。

公司2018年可售项目达到340个,预计总可售资源约人民币超过6700亿元,充足优质的可售资源将支持融创销售快速增长。截至2018年3月29日,融信不包旧改,土储接近1.5亿平方米,货值约2.3万亿元;包括旧改等协议状态的土地,集团土地储备共计约2.18亿平方米,整体货值约3万亿元。

2017年融创去化率为80%,目标去化率在67%。但融创土储中中一二线城市的土储占比为96%,推断今年去化情况能达到80%,总销售规模能超过5300亿,增速达到45%,权益金额超过3500亿,增速达到35%。

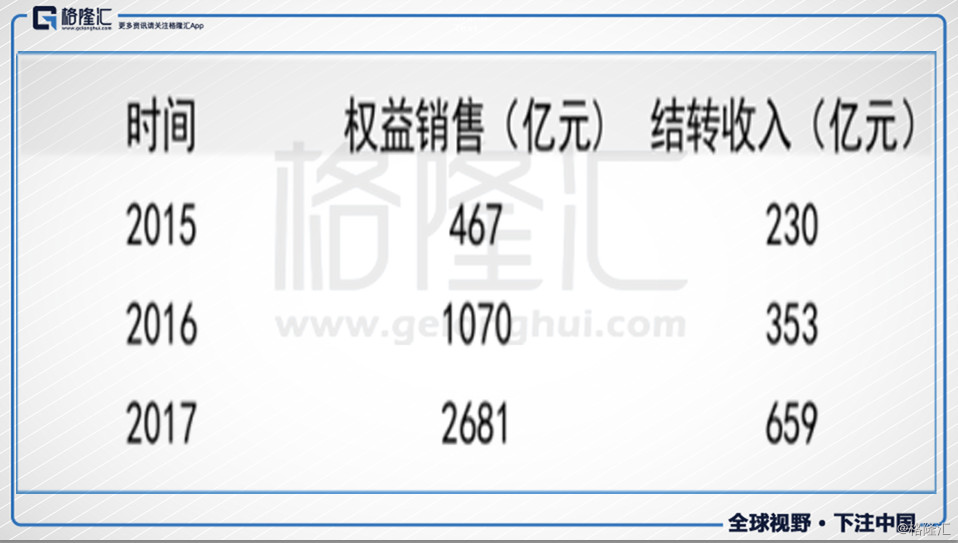

房地产从销售到交付周期不会超过3年,因此我们回溯融创近三年的销售结转情况:

预计2017年末结转收入达到3200亿元,历年平均结转率为55%,预计2018年结转收入能达到1700亿元,同比上升158%。考虑融创规模保持扩张,且受并购和乐视影响,预计净利率为14%。因此可推2018年融创净利约238亿元,预计增速为103%。

2、负债情况

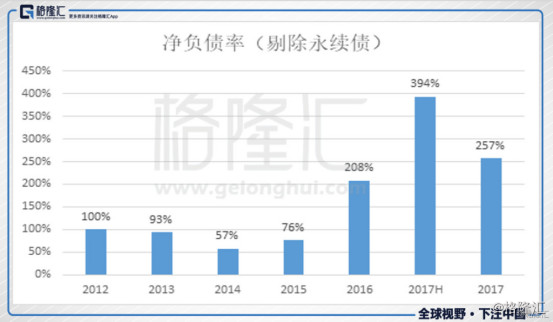

接下来再看一下一直被受关注的负债情况。过去几年融创一直并未释放利润,而融创近三年销售金额复合增长率为130%。而加速发展补充土地是杠杆撬动的,加上背后翻倍的三费和滞后的利润,是融创负债率高企的原因。

但是,今年业绩会上,融创强调,公司将加快周转和去化,谨慎扩张,不在公开市场拿地,着重降负债、降杠杆。而这一揽子举措将产生大量的销售回款,集团将保持充裕的流动性,从容应对市场可能的波动,同时有能力把握土地市场的机会。退一步,是为了将来更进几步。

其实融创的降杠杆举动,去年就已经轰轰烈烈地展开。如今融创杠杆相对中期也有大幅改善,尤其是考虑到鲸吞万达项目后。2018年,公司只要放缓拿地节奏,销售回款就能使公司拥有充足的现金流,净负债率将会大幅下降。

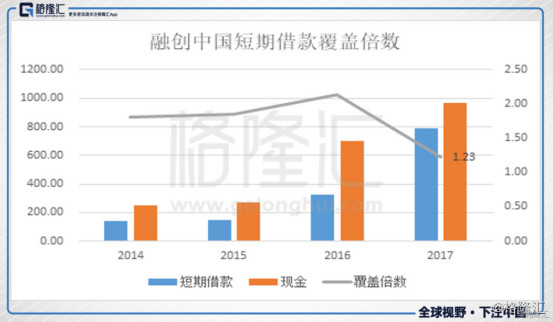

而且从覆盖倍数看,虽然中报数据有些下降,手上967亿现金还是足以覆盖的,加上2018年一季度以来的土地费用有所下滑,目前融创短期的偿债能力十分强。

2018年以来,在国内融资整体收紧的背景下,龙头上市房企充分发挥其融资渠道广泛的优势,纷纷通过海外资本市场获取长期发展资金。而本次融创成功发行11亿美元债,获取了大量穿越周期的长期发展资金,为融创储备的充足的粮草,在充分抵御行业波动风险的同时,债务结构更加优化。

预计随着利润增加,净资产夯实,融创的负债率将继续下降,融创的安全性进一步提高,相信融创未来发展必将更加稳健。

▌总结:

在融创业绩释放与杠杆下降趋势下,大行与评级机构纷纷调高了融创的评级。

融创中国土储布局一二线优质地段,同时较强的品牌溢价(产品均价为1.6万每平),而并购土地的成本较低,市场评估2018年融创推盘项目中,自身毛利率达到20-22%。

我们综合预计今年融创今年去化情况能达到80%,总销售规模能超过5300亿,增速达到45%,权益金额超过3500亿,增速达到35%。

同时,在会计制度改革后,融创也有望提高结转速度,预计2017年末结转收入达到3200亿元,平均结转率为55%,预计2018年结转收入能达到1700亿元,同比上升158%。2018年融创净利率估算为238亿元,预计增速为103%。

目前市场给予龙头企业PE估值水平在10-12倍,融创的杠杆率持续下降,融资实力持续加强,不具备下调估值水平的条件。综合之下,融创业绩有望超预期,估算目标价为54元,区间幅度70%。