下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月24日,美国云存储企业Dropbox正式在纳斯达克进行IPO,其开盘价为29美元,比发行价高出了8美元,涨幅达38%,该发行价还是几度上调后的结果。此次Dropbox上市可说是让投资者期待已久,要知道,上一个美国本土科技独角兽IPO还要追溯到去年三月的Snapchat,Dropbox上市首日表现在一定程度上反映了市场"久旱逢甘霖"般的追捧。

Dropbox的业务其实非常简单,只有一个,就是提供云存储服务。纵观全球范围,这样的模式其实并不多见。在此之前,只有一家云存储公司——Box可以与之对标,其在2014年登陆纳斯达克,主要是做to B的业务。

云存储往往只是to B云服务的初级功能,比如AWS提供的云服务包含了弹性计算、存储、数据库、物联网在内的一整套云计算服务;to C端的云存储服务大多由科技巨头提供,类似于主营业务之外的bonus一般的存在,比如苹果的iCloud、谷歌的GoogleDrive、新浪的新浪微盘、百度的百度云盘等等。令人意外的是,这家专注于做云存储服务的公司却将市值做大到百亿美元。

一、Dropbox——杀不死它的只会令它更强大

Dropbox 成立于2007年,略晚于Box (2005年成立),这个时候,两家公司还不能被称为死对头,因为它们的赛道截然不同,一家专注于to C业务,一家专注于to B业务。同一年,Microsoft上线了SkyDrive(OneDrive的前身)。

成立Dropbox 的原因也非常简单,一般人将U盘落在家里会选择坐车回去拿,但Dropbox的创始人——休斯顿是位程序员,他把U盘忘在了家里,为了防止此类事件再次发生,他打开了电脑,开始编写代码。实际上,当时市场上尚不存在一款简单易用的云存储工具,Dropbox就是为解决这个痛点而诞生的。

Dropbox成立不久,便吸引了科技巨头苹果的注意。2009年,苹果对Dropbox表示出兴趣,乔布斯要求与休斯顿会面,并开门见山地给出了高达9位数的收购价码。休斯顿拒绝了这个提议,这场见面不欢而散,乔布斯随后扬言要"杀死Dropbox"。两年后,苹果自己的云存储服务iCloud正式上线,但Dropbox并没有被"杀死"。

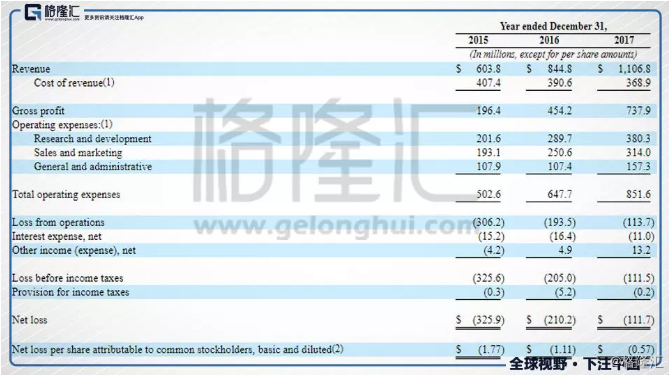

根据Dropbox 的招股书,Dropbox近三年营收增幅高于30%,云存储行业的规模经济效应开始显示出来,营收增长的同时营收成本则不断下降,2015年Dropbox 的毛利率只有32.5%,而到了2017年,毛利率已经上升到66.7%。

Dropbox 的招股书显示,其在全球范围内拥有5亿的普通用户以及约1100名付费用户,其2017年的营收规模达到11亿美元,ARPU高达111.91美元。Dropbox拥有庞大的用户基础,并且付费用户保持了很高的付费意愿。

Dropbox并没有被"杀死",它不仅还活着,而且活的很好。

在美国市场,提供云存储服务的公司主要有Google、Microsoft、Apple、Amazon、Dropbox等等,Dropbox的名字在这些科技巨头中间显得格格不入。Dropbox能够在群雄环伺中分得一块蛋糕,有几点是绝对不可忽视的:

1)to C 云存储的先行者。Dropbox是最早一批提供to C云存储服务的公司。几家巨头中只有Microsoft建立云存储的时间可以和Dropbox相比,Apple在2011推出云存储服务,而Google则是2012年才推出这一服务;

2)从某种意义上说,Dropbox定义了to C 云存储。Dropbox的网盘尽量保持简洁,以最小化干预用户为原则。虽然功能越加强大,但其界面却保持了十年前的精简风格,为了实现这一步,Dropbox甚至放弃了广告收入。它存在于你电脑or移动设备中的动机非常简单,就是为了实现快速的文件同步;

3)自下而上的病毒式营销。没有科技巨头那样的大平台,Dropbox的营销采用自下而上的方式。免费的初始存储空间为2GB,邀请朋友加入可以各获得500M的空间,最高可获得16GB空间,也就是说免费用户云盘的空间最高能达到18GB。你可能觉得国内的网盘商家早已深谙此道,殊不知Dropbox才是这种营销方式的"始作俑者"。这为Dropbox迅速积累了大量的用户基础,这些用户不仅是Dropbox产品的"义务"宣传员,同时也是潜在用户。

2017年,Dropbox的研发费用占其营收的34%,这一比例要显着高于同等或以上规模的科技公司。十年如一日,Dropbox都在为一个小目标而努力,就是力图使文件同步能够随时随地,简单易用。例如,Dropbox是唯一一个同时支持Windows、Mac和Linux三个操作系统的云存储工具。

二、相比于Dropbox,中国的同行们过得并不好

有了Dropbox成功的先例,国内各大科技公司相继推出to C 云存储服务。不过,中美市场上一些决定性的差异导致大部分网盘厂商折戟成沙,2016年的一波关停潮让行业景气度瞬间坠入低谷,与美国市场形成鲜明对比。

1.中美市场大不同

2009年,华为推出华为网盘,成为国内最早运营网盘的服务商。之后,to C 业务,国内中国云存储服务的赛道上竞争者呈现井喷之势,科技巨头百度、腾讯、阿里、新浪等纷纷入局,115网盘、360网盘、金山网盘、微盘、UC网盘等竞相亮相。

但国内网盘的盈利模式与美国相比有很大不同。相比于美国用户,国内用户习惯于免费模式,付费意愿较低,国内的网盘公司也争相通过大容量吸引用户,T级免费空间已经屡见不鲜,因此国内网盘市场更多依赖广告收入,没有太好的盈利模式。

盈利模式单一导致国内to C云存储业务变得出力不讨好。开设网盘需要前期硬件投入和很高的技术支持,纵观国内网盘服务商,盈利者寥寥。这么多年过去了,很多优秀的互联网公司,不再依靠网盘盈利,甚至很多互联网公司入不敷出,无法从网盘业务上盈利。

2.政策风险

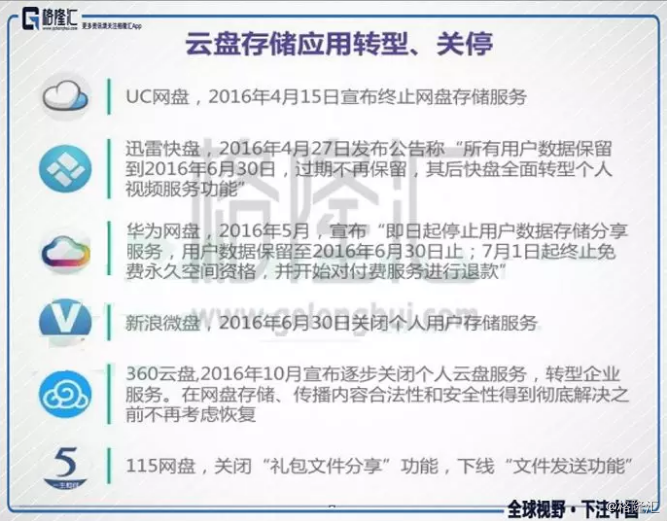

2015年下旬,网盘监管收紧,版权局、公安部、最高法等相继发布文件、法律法规,相关部门对于云盘存储市场监督管理逐步严格。2016年,国内出现网盘关停潮:

3月初,115网盘宣布关闭。

3月18日,阿里巴巴旗下的UC网盘宣布关闭。

4月25日,新浪微盘宣布关闭。

4月26日,金山快盘宣布关闭。

5月27日,腾讯微云宣布关闭。

5月3日,华为网盘停止用户数据存储分享服务。

就连曾经说永不关停的360,也于同年10月20日,宣布停止个人云盘服务、转型企业云服务,并在明年2月1日关闭所有云盘账号、清空用户数据。

(来源:极光数据服务)

说关就关的网盘对国内消费者的信心打击也是巨大的,用户将重要的文件放在网盘里只会变得更加谨慎,这导致网盘逐渐丧失了最基本的功能,这从一定程度上改变了用户的使用习惯。

三、Dropbox的隐忧

过于单一的收入模式无疑是Dropbox 最大的风险来源,这也意味着,任何不利于实现这一收入的事件都将危及Dropbox的命脉。

近日发生在Facebook上的负面新闻同样可能发生在Dropbox身上。Facebook信息泄露可能导致公司背负巨额赔偿以及对声誉的负面影响,Facebook的股价已经跌去了14%,市值缩水近700亿美元。随着事件的继续发酵,给Facebook带来的影响将不可量化。试想Dropbox发生如此事件,后果只可能更严重。

这也难怪在Dropbox 200页的招股书中,竟有长达30页的风险提示,包括业务高度依赖于付费用户的留存和增长,云存储行业竞争加剧,扭亏为盈无法实现等等风险。对Dropbox而言,这些风险可以简化为一个非常简单的逻辑,即能否保持付费用户增长,以及新增付费用户的ARPU是否高于其获客成本。

在巨头环伺的to c端云存储市场,Dropbox想要分一杯羹只会更难。这也是为什么Dropbox 在2014年将业务扩展至to B端,只不过,to B 云存储的赛道上也是同样拥挤。

尾声

选择在这个时间在美股上市,Dropbox吸睛无数的同时,也赢来了鲜花和掌声。Dropbox如今市值超过110亿美元,比上一轮融资时的估值——71亿美元已经高出许多。

市场的关注是把双刃剑,能将公司的优点和缺点都进行放大。鉴于Dropbox目前这么高的估值,给它犯错误的空间已经不大了。在如此低容错率下,Dropbox能否延续之前一帆风顺的发展路径,都是横亘在前路上大大的未知数。市值缩水近700亿美元。随着事件的继续发酵,给Facebook带来的影响将不可量化。试想Dropbox发生如此事件,后果只可能更严重。

这也难怪在Dropbox 200页的招股书中,竟有长达30页的风险提示,包括业务高度依赖于付费用户的留存和增长,云存储行业竞争加剧,扭亏为盈无法实现等等风险。对Dropbox而言,这些风险可以简化为一个非常简单的逻辑,即能否保持付费用户增长,以及新增付费用户的ARPU是否高于其获客成本。

在巨头环伺的to c端云存储市场,Dropbox想要分一杯羹只会更难。这也是为什么Dropbox 在2014年将业务扩展至to B端,只不过,to B 云存储的赛道上也是同样拥挤。