下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:臧运慧 徐寒飞

国外REITs篇

REITs作为不动产/基础设施等流动性较差的资产进行证券化的重要方式之一,本宝典第一篇将视角聚焦于国外REITs的发展、现行监管及主要交易结构。

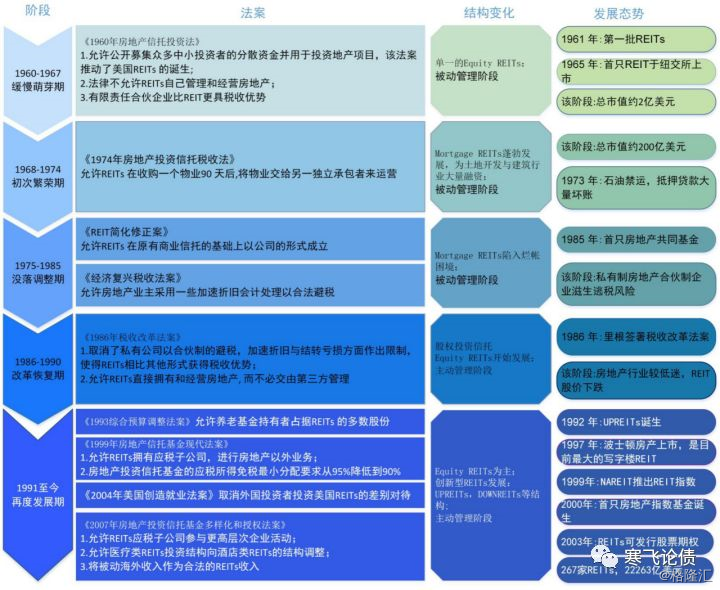

一 美国REITs发展历程

1960年,美国出台《房地产信托投资法》,允许公开募集资金用于投资房地产项目,直接推动了房地产信托投资基金(Real Estate Investment Trusts,REITs)的面世,但由于法律规定不允许REITs自行进行房地产经营和管理, REITs处在被动管理阶段并持续多年,并制约了其规模发展。此后伴随着房地产行业高速发展及抵押型REITs面世,进入高速发展期,但其明显的行业周期性致使在上世纪80年代停滞明显。

图表 1:美国REITs发展历程

数据来源: CIB Research整理

1986年美国出台《税收改革法案》,允许REITs直接经营不动产而不必交由第三方管理,大大放松了原法案中对REITs业务的监管限制,使得REITs运营呈现明显公司化,REITs对不动产的运营可涉及方方面面,包括:收购和出售物业、管理和出租、装修再定位、新物业开发。至此,REITs从房地产企业的融资载体一跃成为不动产运营管理公司,其发展进入主动管理快车道。

90年代以后,契约型向公司型过度、《现代化法案》推出应税子公司开展相关业务、允许外国投资者进入、UPREITs为代表的框架结构创新等致使REITs进入再度快速发展阶段。截止目前,美国上市REITs共计267家,市值合计22263亿美元,体量非常庞大。

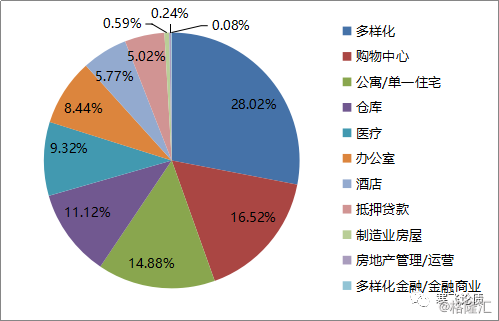

从目前美国REITs的行业分类来看,多样化投资类2870亿美元,购物中心类1692亿美元,公寓与单一住宅类1524亿美元,仓库类1139亿美元,占比分别为28.02%、16.52%和14.88%。而基础设施项目主要是医疗类,市值954美元,占比11.12%。

图表 2:美国REITs行业分类

数据来源:Bloomberg、CIB Research整理(注1:数据截至至2017年3月10日)

二 底层资产看分类

从底层资产及偿债来源来看,REITs可以分为两类:权益型和抵押型。

权益型REITs是最早出现的REITs类型,也是核心类型,美国推出相关法案,主旨也是推动这一类型的发展。在REITs框架下,投资者通过层层结构最终持有的是不动产资产,并通过不动产运营产生的现金流分红来获得收益。REITs旗下不动产是变动的,公司管理层根据其不动产投资组合策略,对不动产进行出售、购置等行为,可通过增发新股、举债等方式募集资金,以扩大资产规模,因此常见一个REITs中持有多种类型的不动产资产。

抵押型REITs的出现、发展和衰退具有很强的背景性,源于房地产行业高速发展阶段开发企业大规模融资需求,60年代末-70年代初,房地产开发企业融资的各参与方,包括开发商、银行、中介机构等纷纷设立REITs,募集资金用于向开发商提供抵押贷款融资,即投资者通过REITs结构持有的是投向不动产的抵押贷款债权资产,贷款本金及利息的偿付是投资者收益的来源。70年代中期,房地产行业进入低迷期,大量贷款坏账,致使抵押型REITs发展受阻,市场上也以权益型REITs为主,也是本文的研究重点。

三 重要现行监管要求

按照美国REITs现行监管要求,其设立和运营需满足下列要求:

1、REITs自身有明显的税收优惠,投资者避免了双重征税,但需要满足如下条件:(1)REITs的应税收入除资本利得与确定的非现金应税收益外,可免税进行股利分配,但至少90%必须以股利的形式派发给投资者;(2)对于没有分配的应税收入( 包括资本利得) , REITs 仍然要缴纳正常的企业所得税;(3)超过10%的收入未分配,将接受惩罚性税收,即REITs 还要缴纳4%的营业税(Excise Tax);(4)REITs 从被禁止交易而取得的任何收入都将被征收100%的惩罚性税收。所谓被禁止交易是指REITs 对其存量资产的处置,丧失赎回权的抵押财产除外。这一税项目的在于防止REIT 扮演房地产、抵押贷款或任何其他资产的交易商的角色;(5)上一年超额分配部分可用于抵扣本年度应分配股利。(现行税收明细可参见附表1)

2、REITs需将其总资产的75%投资于不动产、抵押贷款、其他REITs份额、现金或政府债券等。

3、REITs的总收入中至少应有75%来源于不动产出租或出售利得、抵押贷款利息,总收入中至少应有95%来源于上述资源、股息、利息及证券出售利得。如果REITs 没能满足75%或95%的收入测试, 则将承担100%的惩罚性税收。

4、REITs的投资者至少100人,其中前5大合计持股比例不能超过50%。

5、REITs可构建并拥有一个应税主体从事物业租赁服务、物业开发及其他非不动产业务,允许二者之间存在借贷和租赁交易,但对该类关联交易施加了较重的税负,要求其总资产占REITs总资产的比例不得超过25%。

四 各阶段交易结构

REITs发展的各个阶段,基于相关法规和税收政策框架下,经历了多种交易结构。

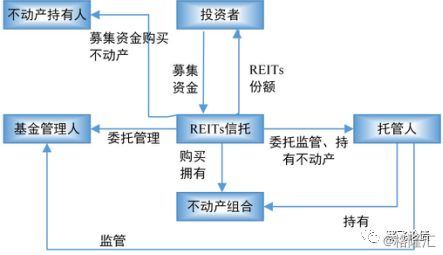

1、早期的契约型和公司型REITs发展初期,REITs多采用契约型和公司型。

美国的契约型REITs主要是在1986年《税收改革法案》出台前,由于信托基金不能直接对不动产进行投资、运营等管理,需委托给银行或信托公司等第三方进行运营管理,并安排托管人代持不动产、对管理人履约进行监管,与管理人和托管人的委托均以契约合同的方式约定执行,权责明晰,但由于REITs载体几无管理职能,更偏向于扮演发行份额的载体,而选择受托人易重金融运作而轻不动产运营,该类REITs专业化程度和运营效率通常较低,是典型的被动管理类型。

其设立过程和交易结构为:(1)设立REITs载体,向投资者发行REITs份额、募集资金,向不动产持有人购买不动产;(2)REITs委托托管人持有不动产(REITs载体通常不直接持有不动产,而是由托管人代为持有),委托基金管理人对不动产进行运营管理,为提高专业化管理程度,通常一家管理公司只允许管理一只REITs,且多为定向设立,托管人和管理人按比例收取托管费和管理费。香港的REITs目前便是采用契约型,当前我国类REITs项目也基本采用契约型,但存在专项计划间接持有不动产而非托管人代持、未公开上市等差异。

图表 3:契约型典型交易结构

数据来源:CIB Research整理

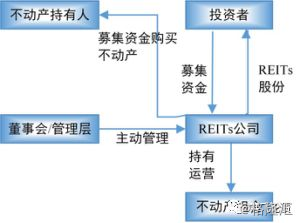

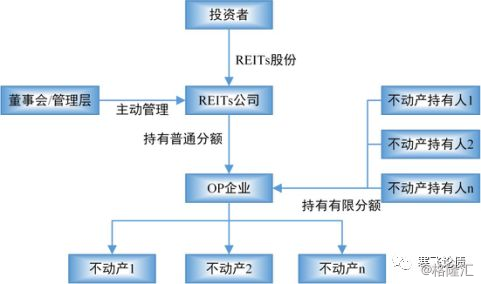

公司型将契约型REITs运营、持有不动产的职能均纳入了REITs载体中,因此其特定目的载体一般是公司而非信托,这也是美国REITs主要的载体形式。REITs公司拥有普通公司的治理结构和运营管理,通过董事会和管理层自行对旗下不动产进行运营管理,专业程度和运营效率高,但成本也较高。投资者持有REITs公司股权,仅能通过在二级市场上出售来回笼本金,通过出售利得和分红派息获取收益。公司型RETIs更像是通过遵守REITs相关法律,在其限制内自主开发运营、享有税收优惠的上市不动产开发运营公司。

图表 4:公司型REITs典型交易结构

数据来源:CIB Research整理

图表 5:契约型和公司型REITs对比

2、UPREITs和DOWNREITs

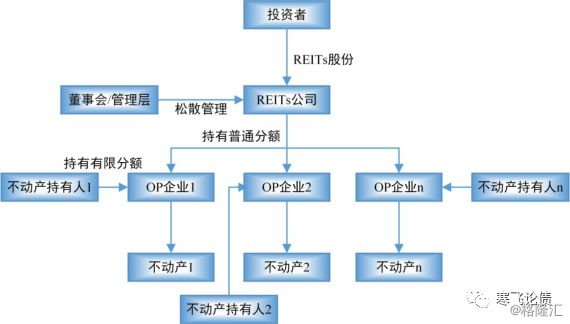

1992年Taubman Centers公司在公司型REITs结构基础上创新性地使用了伞型合伙房地产投资信托(Umbrella Partner REITs,UPREITs)。UPREITs采用公司载体,但并非是由REITs公司直接持有不动产资产,而是通过经营合伙企业(Operating Partnership,OP企业)持有,其中REITs公司作为普通合伙人持有OP企业的普通权益份额,而原不动产持有人作为有限合伙人持有有限OP份额。具体的设立过程和交易结构如下:

(1)不动产持有人以不动产出资的方式设立OP企业(不动产转让需要缴纳资产收益税,而不动产出资不需要),按其不动产价值持有OP有限份额;

(2)同时设立REITs公司,以极少资金象征性出资OP企业,持有OP普通份额;

(3)不动产持有人可按其融资规模需求,部分或全部转让其持有的OP份额,或换成REITs份额,通过二级市场出售,募集资金。在其套现过程中方才需要缴纳资本利得税,而在其持有OP份额期间不需要缴纳,因此UPREITs有延迟税收和减税之效。如果不动产持有人持有OP直到死亡,依据相关法则,受益人把OP份额转化为REIT股权或现金时可以免除税收。

(4)REITs公司和不动产原持有人(在其持有有限OP份额的前提下)通过OP企业持有不动产产权,但不动产原持有人将其不动产实际控制权让渡于REITs公司,仅拥有收益权。REITs公司可直接、或通过下属纳税子公司间接负责不动产管理,对其进行物业管理、租赁运营、维修服务、出售/购置物业等,也可开展物业开发及其他多元化业务。

(5)新增不动产时,一般是寻找新的不动产持有人作为新增有限合伙人,按其标的物业价值增发OP份额,而不动产持有人以标的物业产权让于OP企业,获得相应OP份额,并可按其融资规模和融资节奏换成REITs公司股权,在二级市场交易。

图表 6:UPREITs静态结构

数据来源: CIB Research整理

UPREITs较简单的公司型REITs有多个优势:

(1)税收递延+资产流动性优势,不动产持有人通过将其持有物业换去OP份额,在无任何税收成本的基础上使得其资产的流动性增强,而在其有变现/融资需求时,才需要缴纳资本利得税;

(2)REITs公司可通过寻找多个不动产持有人以其物业换取OP份额来扩大不动产组合,规模效应明,同时可通过增加物业组合的多元化来达到风险分散效果;

(3)REITs公司层面承担不动产组合的运营管理,而不动产持有人提供物业组合,充分利用专业管理和物业提供的双层优势。美国最大的上市写字楼公司——波士顿地产便是采用UPREITs构架发展起来的REITs公司。

DOWNREITs是相对于UPREITs的一种公司型REITs结构变体,也是通过OP企业持有不动产资产,但一般一个不动产持有人及其标的物业对应一个OP企业,在RETIs需要扩张时,通过多个OP企业来实现,即REITs公司通过多个OP企业分别持有不同不动产原持有人的物业,而非UPREITs结构中仅有一个OP企业。这也使得不动产的运营下移至各个OP企业,而不是集中在REITs公司层面,REITs公司实际控制相对松散,可以解决UPREITs结构下REITs公司与各有限合伙人之间的控制权矛盾,但也正因如此,OP企业各自为政,DOWNREITs出现之后并未替代UPREITs,当今美国REITs仍以UPREIts结构为主。

图表7:DOWNREITs静态结构

数据来源: CIB Research整理

五 对我国REITs的借鉴意义

目前我国REITs推进并无专门立法及税收优惠,在现有制度框架下以类REITs的形式发展,仅与早期的契约型REITs存在一定类似之处,而与公司型REITs、UPREITs和DOWNREITs相距甚远。

而纵观美国REITs发展历程,单从制度和结构层面来看,在REITs层面可以对不动产进行主动经营管理,并有相应的法律法规加以鼓励,并辅以相应税收优惠的时候,REITs才呈现出规模化发展,对不动产尤其是PPP项目拓展有重大推动意义。目前PPP以项目公司的形式对其进行经营管理已经具备REITs的公司制运营管理的基础,存在公司型REITs发展的根本基础,是我国REITs标准化最为可行的方式,但需在REITs机构可持有并运营不动产等相关立法和税收层面有相应支持。

图表 8:我国类REITs和契约型REITs对比

数据来源: CIB Research整理

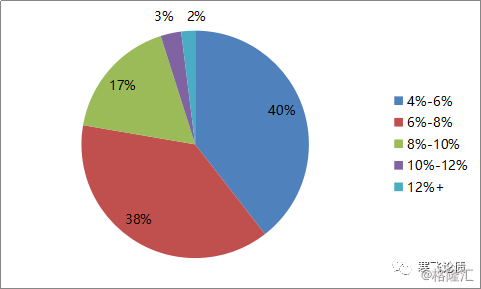

鉴于国内PPP项目内部收益率较低,其完全REITs化后若无外部支持,可能导致投资者意愿很低。而事实上,美国REITs的内部收益率78%都在8%以下,其中40%仅4-6%,而在这一内部收益率水平下,REITs指数的平均年化收益率都领跑其他综合指数,且由于其稳定的运营和分红,风险也较一般的股票要低。我国PPP项目的内部收益率基本在5-6%水平,二者水平相当,若实现标准化REITs后预计其表现也将高于当前投资者预期。

图表 9:美国REITs的内部收益率分布

数据来源:Bloomberg、 CIB Research整理

附表1:美国REITs的税收明细

数据来源:IRS、CIB Research整理

来源:寒飞论债