下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在投资银行股的过程中,很多小伙伴们都不太了解净利差和净息差之间到底有啥区别,而网络上答案也是千奇百怪,让人模棱两可。不如现在就让我来给大家分享一下我对这两个指标的一些看法。

先来说是净利差和净息差的基本概念。

净利差指的是银行生息资产平均收益率和计息负债平均成本率之差。

公式如下:净利差=(平均生息资产利率-平均计息负债利率)=(利息收入/平均生息资产-利息支出/平均计息负债)

净息差指的是净利息收入的收益率,即净利息收入与总生息资产平均余额的比值。

公示如下:净息差=净利息收入/平均生息资产规模=(利息收入-利息支出)/平均生息资产规模=(利息收入/平均生息资产规模-利息支出/平均生息资产规模)

把两个概念的公式尽可能的展开来,可以发现净利差和净息差的差别似乎不大,关键在最后半部分的分母有区别。不过也正是这一点小变化,也让两者之间所代表的意义有些微妙。

正常来说,净利差指的是银行资金来源成本和运用收益之间的差额,其衡量的则是银行运用付息负债生成生息资产,从而获取净利息收入的能力。

而净息差反映的则是银行资金运用的结果,也就是银行的生息资产赚取净利息收入的能力。一般而言,净息差越高, 反映商业银行运用生息资产的效率越高。

那么这里面不同的分母——生息资产和付息负债又有何区别呢?

生息资产简单讲是指可以产生利息收入的资产,具体定义是指金融机构以收取利息为条件(或隐含利息条件,即虽不收取利息,但其价值却受实际利率影响,如买入的零息债券)对外融出或存放资金而形成的资产。而根据银监会的规定,其主要包括:存在中央银行的准备金、存放同业和其它金融机构款项、拆出资金、交易性金融资产、衍生金融资产、买入返售金融资产、发放贷款及垫款、可供出售金融资产、持有至到期投资、长期股权投资。

付息负债则是以支付利息为条件(或隐含利息条件,即虽不支付利息,但其价值却受实际利率影响,如发行零息债券)对外融入或吸收资金而形成的负债。其主要包括存款、向中央银行借款、同业存放款项、同业拆入资金、对金融机构的卖出回购款项、存入保证金和为筹集资金而实际发行的债券以及其他产生利息支出的负债。

可以看出,付息负债在某种意义上其实是包含在生息资产里面的,这个跟资产负债表里资产和负债的概念类似。所以从这一点来说两个数据的差别主要是在于该指标是否纳入了股东权益。

而因为资产负债表中负债是小于的资产,所以银行的净利差一般也就小于净息差。

不过有时候也并非完全如此,下面用公式推导来具体说明两者之间的关系。

净利差=利息收入/生息资产-利息支出/付息负债=(利息净收入+利息支出)/生息资产-利息支出/付息负债=利息净收入/生息资产+(利息支出/生息资产-利息支出/付息负债)=净息差+(利息支出/生息资产-利息支出/付息负债)

可以发现如若生息资产>付息负债,则(利息支出/生息资产-利息支出/付息负债)<0,即,净利差<净息差;

若生息资产=付息负债,则(利息支出/生息资产-利息支出/付息负债)=0,即,净利差=净息差;

若生息资产<付息负债,则(利息支出/生息资产-利息支出/付息负债)>0,即,净利差>净息差。

在这里面,可以具体分析一下,一般对于传统银行来说,由于其主要是以存贷款业务为主,因此吸收的多是付息负债,而这些负债也多是通过生息资产的方式被运用出去,所以生息资产往往是大于付息负债的,所以净利差一般也就小于净息差。

而对于投资银行来说,由于投资业务占主要部分,这些银行并不一定会带来利息收入,所以生息资产规模往往会小于付息负债规模,因此净利差也就大于净息差。

还有另外一种情况就是,部分银行对资金的运用效率不高,导致生息资产带来的利息收入,比付息负债带来的收益还要低,所以净利差也会大于净息差。

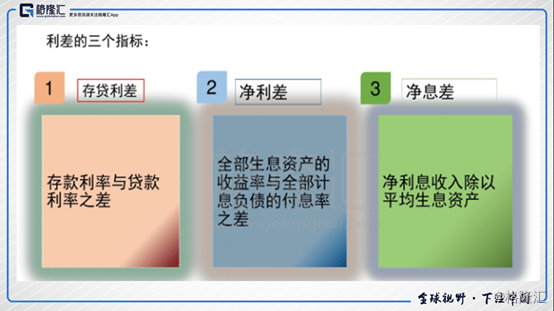

值得一提的是,我们常常说的利差其实还分为三个参考指标,即存贷利差、净利差、净息差。

这里存贷利差是一个更小范围的指标,通常讲的是存款利率与贷款利率之差。而后两个指标则是全部生息资产与计息负债的利差或息差。

不过,从后两者来看,其实它们展现出来的差别往往并不大,因此我们在分析中为了避免把利差、息差等概念相混淆,所以一般我们重点关注的还是净息差这一指标。

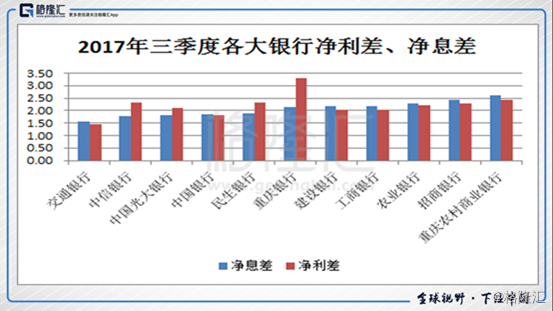

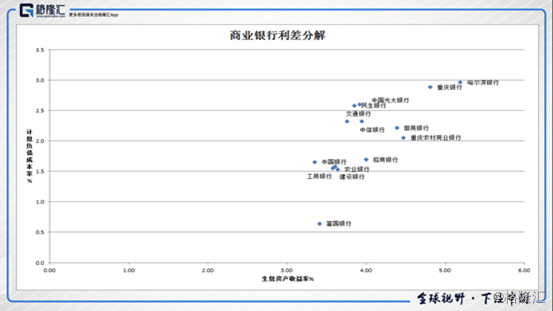

从我个人的角度来看,净利差这个概念虽然有点略显奇怪,但是其却能够更直白的展现出银行收益和成本两者之间的关系。比如下面把银行的利差分解,很明显就能看出各大银行不同的经营特点。

(2017年中报数据)

不过,在研究银行的业绩中,我们往往说的更多的还是净息差,所以下面我们重点看下净息差。

首先来说影响净息差高低的因素。

根据公式净息差=净利息收入/平均生息资产规模,首先从分子端来看的,生息资产的收益能力的高低会影响到净息差。而这则包括多个方面的因素,比如各项生息资产风险程度的不同、资产质量的不同、资产取得时点的不同、到期时间的不同等, 另外市场资金供求关系、利率监管政策以及商业银行自身的议价能力等也同样会影响生息资产收益能力。

另外再来从分母端来看,这就对应的与生息资产规模有关,不过从现阶段情况来看,在监管趋严的大背景下,这一规模的增速正在趋于固化,所以未来各大银行的着力点还是在分子端。

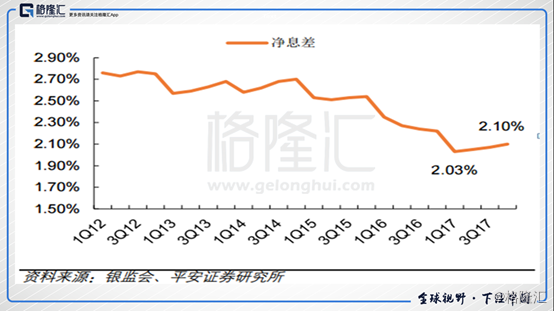

最后回归到现实情况,来看看现在我国商业银行这一指标的动向。

下面图表是2012年以来我国商业银行的净息差的变动图,可以看出整体的变动趋势是向下的,不过自17年一季度以来也出现了一个明显的拐点,这也说明了整个行业正在企稳回暖。

另外分类别来看,这些年上市银行净息差分化较为显着,比如民营银行的盈利能力就表现的尤为突出。而主要则是各类别银行在客户结构、风险偏好、业务模式和风险定价能力等方面差异的一个综合反映。从目前情况来看,股份制银行和城商行净息差相对平稳,国有行稳健提升,农商行增幅明显。

最后围绕大家关注的加息这一问题再来说一下国内加息对银行利差的影响。

一般对整个银行业来说,在加息周期中,银行的利差是扩大的,这主要一个原因就在于,活期存款的基准利率在这一过程中一般是不变的或者提升幅度非常低,而在上市银行中这一指标的占比却达到了50%左右,所以其作为负债段产生的利息支出,在升息周期时上升较小,从而也就拉大了利差。此外,对于活期存款占比较高的银行,如果在加息时,其如若能保证存款维持在相对较低的水平,其负债端的优势也将更为明显。当然,影响银行的利差的因素也是多个方面的因素,诸如货币供应量,企业和居民的贷款存款意愿等待,所以我们也需要综合评估,并不能单纯仅以一个因素来做预判。