下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

农行的千亿定增预案一出来,好多银粉都吓尿了,那么我们来分析一下为什么农行要搞千亿定增?千亿定增对农行对银行业有什么影响?另外,实际上农行的定增预案出来的同时还出了业绩快报,这是第一家公布业绩快报的大行,进一步确认了银行业不良与息差的拐点,这么重要的数据竟然被千亿融资掩盖了,我们知道息差决定银行资金的收益率,而不良决定漏损,息差扩大,不良降低,银行的大机会来了。

▌一、农行为什么这个时候搞千亿定增?

有的同志喜欢阴谋论,说什么是蓄谋已久的啦,年初拉银行以及最近砸银行就是为了定增,猜测这类动机是没有意义的,因为没法证伪。农行自己的说法是定增用来补充资本金,这个说法是比较靠谱的,首先我们来科普一下什么是资本充足率和核心资本充足率:

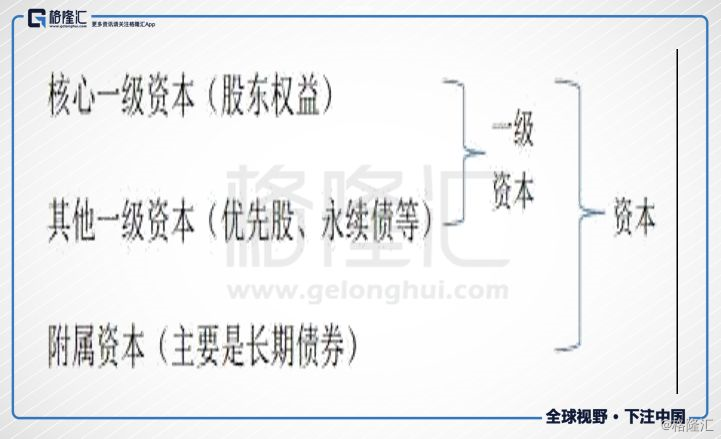

资本充足率就是银行的资本与其风险加权资产的比例。资本包括核心一级资本(股东权益)、其他一级资本(优先股、永续债等)、附属资本(主要是长期债券)三大类。

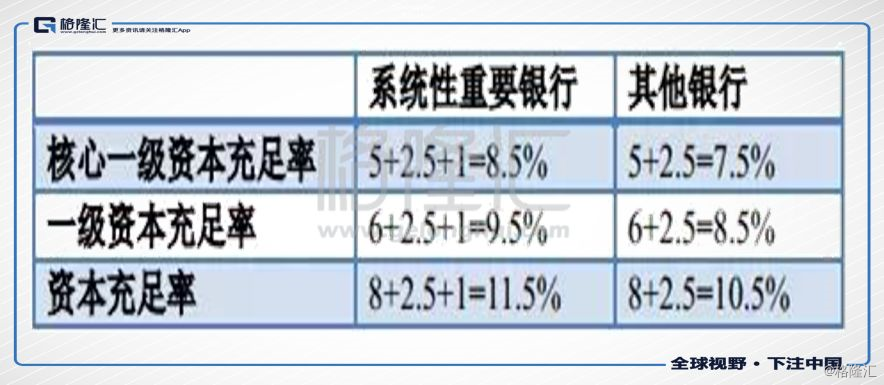

风险加权资产是指银行把持有的各类资产,分别设定一个风险权重。风险越高的资产,权重越高,而无风险的资产,则权重为零,比如现金、国债等。然后加起来就是风险加权资产。目前,我国银监会《商业银行资本管理办法》对资本充足率规定的要求是:

上表中的5%、6%、8%是最低要求,而2.5%是额外要求的储备资本,1%是系统性重要银行的附加资本要求。国内系统性重要银行包括五大行和招商银行。举个例子,如果资产充足率要求10%以上,那么意味着,你有100元资本,然后吸收了2000元存款,则最多只能投放1000元风险加权资产。其余1100元资金,不能用来投放风险加权资产。

因为监管考虑的是资产发生损失时,将会首先损失银行的资本,资本亏光了才会亏到存款。也就是说,资本是抵御风险的第一道防线,它对存款有保护作用。所以资本充足率也是衡量一个银行追逐收益以及平衡风险的一个指标。

由于资本充足率的要求,使得银行想扩张资产时,不得不同步扩张资本。于是,我们看到一些进取的上市银行在资本市场上再融资,而且往往规模巨大,令投资者心惊胆战。

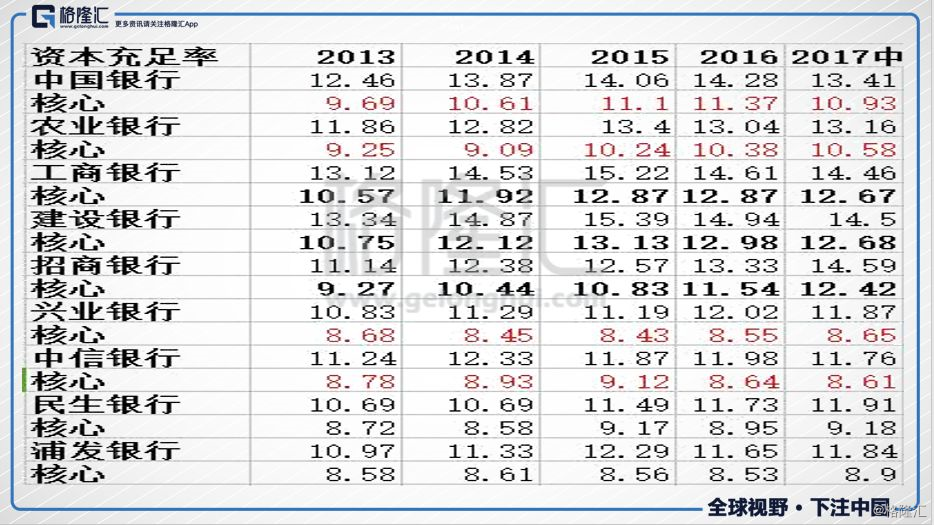

那么农行为什么要融资?我们来看看下面这张表你就知道农行为什么融资,以及哪些银行可能有融资需求:

从上表可以看出中行和农行核心资本充足率是系统性重要银行里面最低的,这次定增1000亿预计提升0.8个百分点,所以融资之后跟工行,建行还有很大差距。系统性重要银行里面的中行也有补子弹需求。但是我们可以从农行的业绩快报里看出,农行的不良拐点进一步确认,下降到1.81,减少0.56个百分点,按10万亿的贷款资产计算可以释放560亿利润,所以这个时候融资确实不是那么急迫和必要,但是等了这么多年,好不容易等到股价升到净资产以上,谁又会放弃这种机会呢?另外从上表可以看出农行核心资本充足率一直垫底,至于为什么,主要是11年兄弟行补弹药,他没跟上。

还有哪些银行有融资需求以及融资影响?

至于股份制里哪些有融资需求还需要对照这份表来看看:

结合上下表,我们可以发现受非标转信贷资产影响,中信,兴业,民生的融资需求也很强烈。

至于融资会有什么影响,对于港股来说,提升了港股投资者的每股净资产,这也是这两天港股农行大涨的逻辑,对于A股的农行,仔细分析一下也没什么影响,这些参与定增的都是国家的人啊,实际上就是财政部加烟草加汇金啊,所以实际上没有割韭菜的需求。如果按4.15元的底价定增,你要理解成利好也是可以的。

▌二、银行业息差与不良双拐点

从农行的业绩快报可以看出,不良率从2.37降到1.81,减少0.56个百分点,净利息收益率增加0.03个百分点到2.28,看上去提升不大,但是从半年报披露的净利息收益率为2.24,所以三四季度息差开始出现拐点,这点从管理层的交流中也可以看出,管理层表示净息差已经延续了平稳向上趋势,上升明显,四季度业绩增长10%以上,不良生成率为1.7%,年化仅为1.04%,你能想象一个不良率为1.04%的农业银行吗?

我们再来看看2010年至今整个银行业息差的数据变动情况:

从上面的数据可以看出。自2014年开始,银行业进入了息差收窄周期,到2017年二季度开始息差出现了探底回升态势,从农业银行的业绩快报可以进一步确认四季度情况。另外根据农行管理层的解释,主要由于其负债端成本提升不大,而资产端由于资金面偏紧,贷款定价提升。从上表也可以看出同业负债占比小的四大行净息差提升更为明显,逻辑就是同业负债成本也水涨船高,而资产端高收益的非标受限。下表是各银行同业负债占比数据。

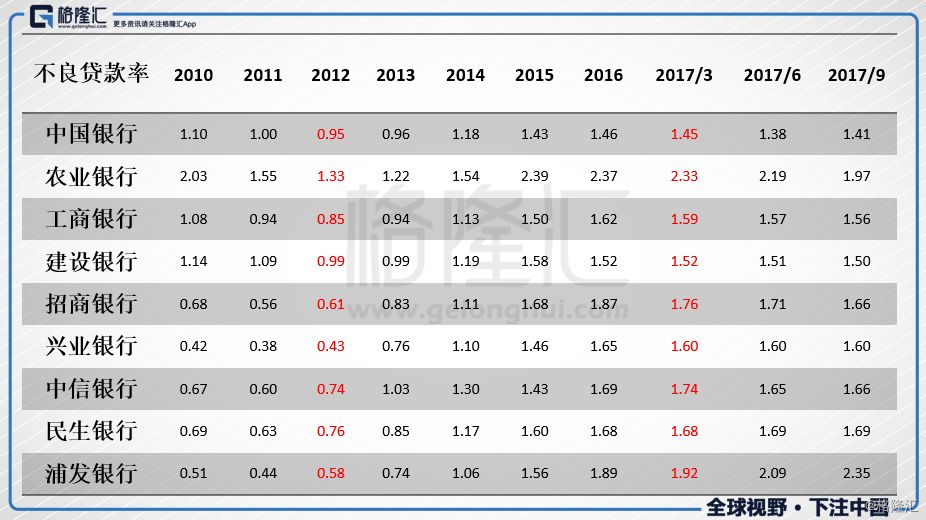

我们再来看一下,不良率的情况,其数据如下表:

从上面的数据可以看出,自2012年开始,银行经历了漫长的不良煎熬,直到2017年一季度,一些银行的不良率开始下降。结合息差以及不良率数据可以看出,2010年至2012年是银行业的好日子,充分享受4万亿刺激的红利,从2013年开始,经历了长达4年的产能出清期,现在稳健的四大行以及招商银行基本已经走出了坑,浦发因为成都事件影响使得不良有所上升。实际上也可以从经济数据进一步验证:

▌三、与国际主要金融机构估值对比

再来看一看我国银行业与国际主要金融机构对比的估值情况,当然投资者担心的情况是中国银行业没有真实的披露不良率,但是这个是银行业的普遍现象,毕竟不良的披露口径不一样,所以大体上资产质量高的银行,在我国M2增速远快于经济增速,而我国经济增速快于其他发达国家的情况下,没有可能估值一直低于外资银行。

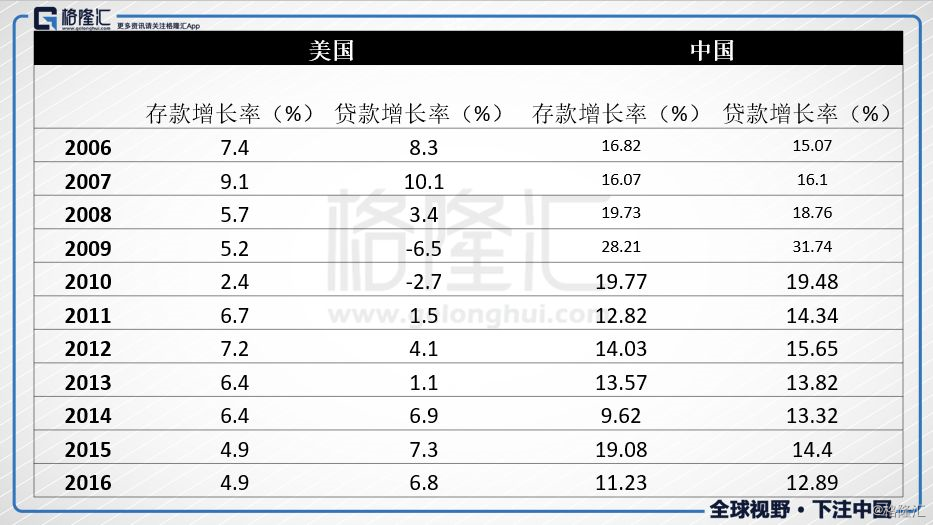

以下是国内银行与海外几家银行市盈率以及市净率对比情况以及中美存贷款增速情况:

市盈率

市净率

中美存贷款增速情况

▌总结

结合上面的分析我们可以看出,农业银行这次定增,让其与工行以及建行的差距缩小,而中行也有补子弹的需求,股份制银行除招商外,其他行受表外非标转表内影响较大,也有强烈的融资需求,另外经过13年到17年漫长的产能出清期,银行业迎来了息差以及不良双拐点,而由于各银行的负债结构与资产结构不同,受益的程度不同,同业负债占比小的四大行更受益息差拐点,另外从不良率的数据也可以看出,四大行以及股份制中的招商银行改善较大。

作为万业之母的银行,往往是反映经济的晴雨表,四大行坏账的明显改善在一定程度上证实了经济的好转,而经济的好转将会改善所有银行的资产负债表。

至于具体到买哪家银行,我们还是坚持银行业分化的观点,比较倾向于四大行以及股份制中的招商银行,回避非标占比多的银行,另外,如果你对融资有恐惧症,就再回避上面那几家有融资需求的就可以了。