下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年的春节刚过,跟内地近一岸之隔的香港便出现了一个闹心的事情。

香港废纸回收业因内地废纸进口配额用毕,宣布提前“收炉”,导致全港近日积聚大批废纸无人收,街头随处可见大量成捆废纸,“废纸围城”危机再现。环保废料再造业总会会长刘耀成称,料本月初十至十五期间,全港共产生六万吨废纸,相当于平时一个月数量,当中至少两万吨废纸受“休市”影响而囤积本地。

而对比国内,废纸的行情却是冰火两重天,春节刚回来,全国各大纸厂便纷纷抛出了一波废纸回收涨价函,废纸被业内当成了抢手货。

纸价再现上涨行情

近日,随着节后全国纸厂陆续恢复开工,废纸收购价便开始了新一轮的调整,多个地区的废纸普遍上涨50-100元/吨。其中,华东地区废纸价格上调40-100元/吨,华南地区、北部地区、西部地区的多数省份均有约50元的上涨幅度。

同时,成品纸方面的涨价更为明显,自2月23日起,多家纸业公司发布通知称,包括白板纸、灰板纸、瓦楞纸等多种成品纸均在原有价格基础上上调200元/吨,调整范围包括已下订单及原有订单!

据悉,随着市场交投情况有所好转,下游补货意愿增强,纸厂库存逐步降低,更多的纸厂加入提价行列。

而在去年12月低,全国59家造纸厂中便已有51家纸企已上调了一轮废纸价格,幅度在30-200元/吨之间,现在春节刚过纸厂再次宣布大幅上调价格,纸业行情可谓如火如荼。

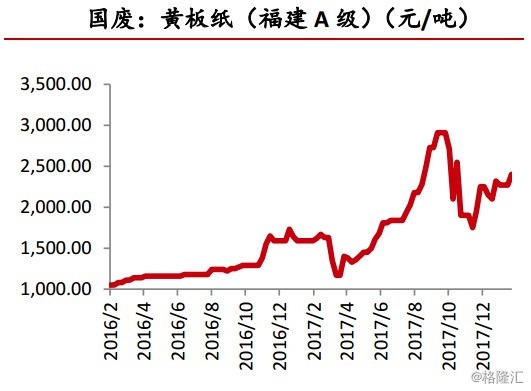

近两年来,国内废纸行业出现了大幅震荡上扬的走势,自2016年起,全国普通的黄板废纸从均价从1300/吨最高涨至17年9月的近3000元/吨,后又迅速回落,到目前大概在2300/吨附近,涨幅仍有1倍左右。

而目前国内多数地区的废铁收购价只有1800元/吨左右,一斤废纸的价格已经远超了废铁。有不少收购废品的小贩表示,现在废纸收上来了要囤一阵子,反正完全不愁销路,但废铁就算折价别人都懒得收,卖不动也不想收了。

废纸进口管制趋严,刺激国内废纸涨价

此轮纸业的集体涨价,归因是十九大之后,国家对生态环境的重视度上升到前所未有的地位,导致我国的环保政策更趋严格,对包括废纸等进口洋垃圾的管控也越来越严格。

2017年7月18日,国务院办公厅印发了《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,明确“2017年年底前,禁止进口生活来源废塑料、未经分拣的废纸以及纺织废料、钒渣等品种”。

2017年8月10日,国家环保部正式发布《进口可用作原料的固体废物环境保护控制标准(征求意见稿)》,拟将废纸进口中一般混杂物的控制标准从1.5%调低至0.3%。

2018年1月11日,废纸进口混杂物质量标准最终确定为0.5%,新标准2018年3月1日执行,较2005年版的1.5%大幅缩减,较前期征求意见稿的0.3%有所放松。

此外,对于废纸的进口,国家现行实施进口配额管理制度。

据悉,2016年我国废纸进口总量2849万吨,2017年下降为2572万吨,而18年由于整体进口废纸指标趋紧,比如禁止未分拣废纸进口(491万吨指标)和取消废纸贸易商资质(261万吨指标),预计2018年废纸进口额降至约2000万吨,降幅达20%以上。

纸企利润普遍大涨,龙头公司受益最大

随着近2年成品纸的提价幅度远大于废纸提价幅度,纸企的经营利润得以不断改善。

而由于国外废纸的普遍比国内同类型的废纸质量要好,并且价格比国内的便宜,国外废纸进口配额成为了国内纸企最终成本竞争的关键。

但由于年混合废纸禁止进口、5 万吨产能以下及贸易商进口指标申请限制、含杂率控制0.5%、进口指标按季度缓释等种种限制,小企业面临甚至拿不到配额指标的局面,大部分进口配额集中在大型纸企手中,少数几家龙头企业成为了最大的受益者。

而从18 年前七批公布的国外废纸进口名单来看,获批纸企数量和废纸数量均较往年有所缩减,但进口额度的审批进一步向大型纸企集中。其中,玖龙、理文与山鹰龙头三家获批额度占到54%,龙头企业持续获得进口配额优势,行业集中度明显。

据机构测算,龙头企业的吨纸毛利比没有废纸进口小企业约高出500元/吨。

比如业内用途较为广泛的箱板盒瓦楞纸产品,其成本结构中最主要的为原材料,纸厂生产的箱板瓦楞纸每吨需要耗费1.1吨废纸,有进口废纸配额的大型企业有明显的成本优势。以两个进口额度差异的企业对比来看,有配额的企业A的每吨纸浆外废用量为0.66吨,国废用量为0.44吨;无配额的企业B没有废纸进口额度,1.1吨废纸全部为国废。国废外废价差导致的每吨浆成本差距为514.5元。

而由于行业中同产品价差往往很小,经过计算,企业A在有配额的情况下,吨纸毛利空间是没有配额的企业B的两倍多。

所以在进一步收紧的配额制度下,进口配额大、原材料成本结构中外废比重高的龙头企业,其吨毛利将有非常大的优势。

目前,内地及香港两市约有30家纸业上市公司,仅从2017年3季度的财报数据看,绝大部分公司的净利润大幅同比上涨,其中,龙头企业表现尤为抢眼。五大纸企中:太阳纸业(002078.SZ)净利润13.74亿元,同比涨109.1%;晨鸣纸业(00488.SZ,01812.HK)净利润27.12亿,同比涨74%;山鹰纸业(600567.SH)净利润14.31亿元,同比大增5.91倍;理文造纸(02314.HK)中期税后净利润涨53.35%;玖龙纸业(02689.HK)中报净利润飙涨2.83倍,最新年报数据显示,净利润继续飙涨1.26倍。

纸张价格还会接着涨吗

此前,就有多家纸企宣布旗下各纸种将从3月1日起涨价,如银河纸业将公司旗下的银光牌高强瓦楞原纸价格在现执行价格基础上,统一上调200元/吨。晨鸣纸业、博汇纸业、万国纸业3月1日起对白卡纸出货价上调100元/吨。当时,有业内人士已预感到过完年或会有更多的原纸厂加入涨价队伍,原纸价也会再次上涨。

据某券商机构分析:2017年进口废纸量同比下滑10%,包装纸和文化纸回收率仅分别上涨5%和7%,边际上的国废回收紧张导致国废价格上行近50%。2018年若废纸进口量下降20%,回收率继续提升13个百分点,基本已经接近各个纸种的废纸回收极限,极可能带来原材料的极度紧张。而开年后,各纸板纸箱厂纷纷开始备货,以期加大马力生产,市场需求将支撑起这波原纸涨价的落实。从种种迹象来看,后期或将有更多原纸厂加入涨价的大军。