下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

给《Expected Returns》作序的是AQR的创始人Clifford Asness。一个人狠话也多的光头大叔,喜欢在正经学术杂志上喷伪专家。他在鸡零狗碎的抖机灵中,介绍了如何从不同角度观察风险收益。

AQR是近几年最成功的对冲基金之一,十几年的时间就做到了2080亿美元的规模。当然,很多人不喜欢AQR,说他是公募。大概是因为AQR的策略太工业化太无聊了,让人没有了当大侠的感觉。

可工业化是一切行业发展的归宿,金融业也不例外。作为最古老的行业之一,金融业也有几千年的历史了,但其理论还不到百年。格雷厄姆1934年的《证券分析》在蛮荒的远古点燃了理性之光。其后Markowitz在1952年提出了投资组合理论,通过分散投资到一篮子资产,降低组合风险。他第一次提炼出投资的逻辑:追求单位风险下的更高收益。直到今天,主流金融学的大部分内容还是建立在这些理论基础之上。

其后大师辈出,开宗立派,开启了金融业的武侠时代。又以巴菲特的价值投资流最著名。

不过,历史书早已给我们剧透了:行业的发展必然会走向工业化。这里一个重要的催化剂是Black和Scholes在1973年发表的期权定价理论。用诺奖委员会的原话来说,期权定价理论带来了“a new method to determine the value of derivatives"。

所有人都惊呆了,还有这种操作? 用复制策略定价算是彻底给大家洗了脑。看似浑然一体的金融产品原来还可以拆成更小的模块。期权能拆成股票和波动率,那信用债也能拆成利率债和CDS啊。利率债还能拆成通胀掉期(inflation swap)和通胀保值债券(TIPS)。有了金融工程的加持,金融业开始挺进工业化。

产品可以往小里拆,当然也可以往大里攒。找一堆债权打个包,再分成劣后、夹层、和优先级,于是我们有了CDO。后边的故事大家都知道,一不留神,炸了。

这一炸不要紧,直接抹杀了传统投资组合理论的卖点:在我们最需要分散化的时候,它竟然叛变了。

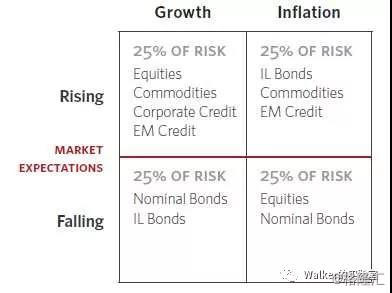

2008年危机期间各大类资产表现(设2007年11月9日为100)

2008年危机期间各大类资产表现(设2007年11月9日为100)

2008年危机期间,各风险资产同时暴跌,无一幸免。(白色为标普500,红色是巴菲特执掌的Berkshire,绿线是对冲基金综合指数,粉线是商品指数,蓝线是美国高收益债ETF)。资产之间的相关性迅速飙升到1,甚至被当做避险资产的黄金也从7月的1000美元跌到11月的700美元。

方差协方差方法说白了是利用资产之间的相关性小于100%,各资产不会同时下跌,从而降低组合的风险。但真到危机时,所有老板都带小姨子跑路了,那原价100多的资产通通20块的啊。瞬间相关性同时飙到100%,学术一点说,这叫叫多重共线性。做个PCA分析,你的鸡蛋还是在一个篮子里。

传统投资组合理论可以死的妥妥的了,Black-Litterman扩展都抢救不回来的那种。

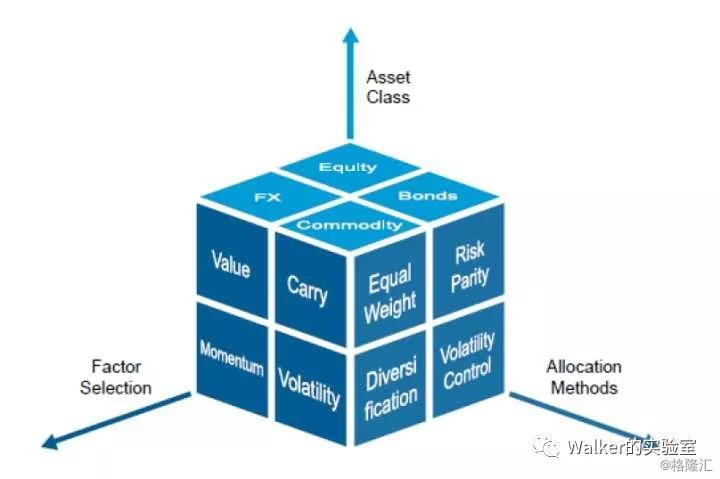

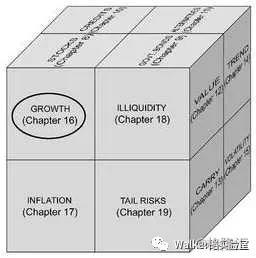

大火烧掉腐朽的枝干,森林又会长出更茁壮的新芽。历史走到这里,终于等来了我们的主角。话不多说,先上图:

摩根斯坦利策略魔方

摩根斯坦利策略魔方

这是危机之后摩根斯坦利提出的一个方法论:虽然大类资产之间的分散化已经求而不可得,但是我们可以放下执念,从策略的维度追求分散化。

因为每种策略赚取的是不同特征的价格变动。这其实是将多重共线性的资产价格降维到正交化到策略因子上。

我们从实践中来理解这一点。

1. Momentum(趋势策略)

趋势策略是我们与生俱来的天性,俗话叫做追涨杀跌。年少无知的时候曾经对这个策略不屑一顾,可是对市场参与者观察越久越能理解它的杀伤力:亘古以来的自然选择已经将羊群效应烙印在了我们的基因里。那些听到有人大喊“老虎来了”还要去独立思考的人最后都屎了。

行为金融学对这一策略的解释是,在基本面变动之初,懒惰和止损恐惧造成投资者行动不足,随着信息的传播和研究的深入,更多的人开始接受改变。而此时产生的财富效应又会吸引更多的投资者,继续跟进形成价格超调,从而形成一个延绵的价格走势。

如果想象力丰富,除了等待趋势之外还可以创造趋势。只要有爆款概念,不愁引不来盲目的资本。2001年高盛创造的金砖四国、2015年全民参与的A股牛市都是典型的例子。

而趋势策略是一将功成万骨枯的修罗场,价格走势虽然短期是正的自相关,但长期却是负自相关的。一旦留恋在价值幻觉中,很容易被逆转埋葬。成功的关键是找到合适的参数,在趋势启动之初快速入场,而趋势逆转时能坚决地止盈,中间震荡期又能腾挪,减少左右打脸。很多对冲基金通过可校准的量化模型来执行这些策略,长期获得了可观的alpha,比较有名的如Man Group等。

趋势策略实质上是做多波动的(unhedged long gamma ),就像做多一个跨式期权组合,还不用交期权费那种。在市场暴涨暴跌的时候表现最好,比如2008年。这就使它与传统投资组合的相关性非常低,能提供有效的分散效应。

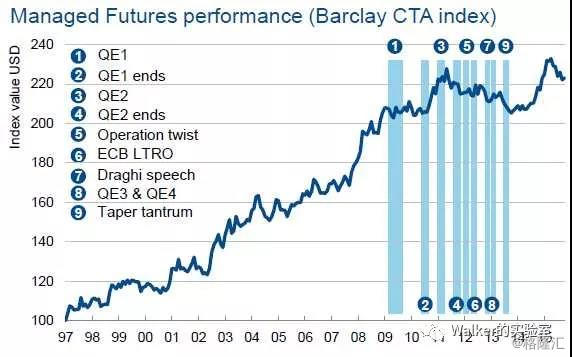

2010年之后市场波动被各国央行熨平,造成策略长期横盘,下图可见近几年CTA策略的挣扎。但是,一个免费的期权谁会拒绝呢?说不定明天就是下一个爆点。

巴克莱CTA策略指数

巴克莱CTA策略指数

2. Value(价值投资策略)

价值投资是殿堂级流派,也是大妈的最爱,讲究买便宜的好货。1934年由格雷厄姆提出,并被他的信徒巴菲特发扬光大。作为死硬理性派,被趋势投资者高估的网红他们瞧都懒得瞧一眼。拿财务报表分析股票、从宏观经济周期分析利率、从供需分析商品、汇率都是他们的最爱。90年代Fama提出的多因子模型、以及债券市场的相对价值交易又给这个策略增添了新武器。

虽然这个策略市场容量最大,应用也最广,但我总感觉不适合我们小韭菜。因为它的试错成本太高。人生苦短,周期太长。一个好的入场机会很可能要等上4、5年,而等到价值的修又需要好几年。要是被08年这种康波周期击中,恐怕还没攒出经验,人生的余额已不足。

不过,要是巴菲特这样的明星大腕,那故事就完全不一样了。不着急用钱,又镇得住投资者,能蹲守就是最大的战略优势。马克吐温对这个策略的总结是:喜剧,就是悲剧加上时间。

看看标普500过去100年波澜壮阔的走势,比什么理论都有说服力。

100年来的SPX指数(y轴取了log)

3. Carry (息差策略)

Carry是蠢萌蠢萌的躺赢派。研究过它的人都惊呆了:如此幼稚的策略竟然可以明目张胆地躺着赚了几十年的钱?

1971年布雷顿森林体系崩溃后,汇率自由浮动。当年Bankers Trust的交易员发现借入低利率货币,兑换成高利率货币吃利息很划算。而根据各种理论应该贬值的货币却很少真的贬值。稳稳的躺赢。

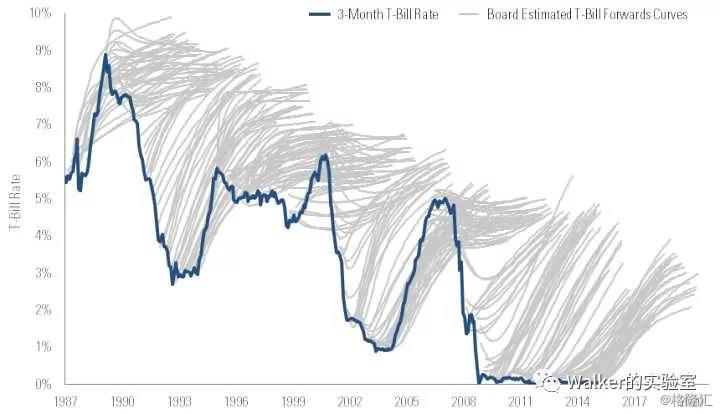

80年代美国利率市场化之后,carry策略找到了它最大的宿主。看看过去30多年长期利率和短期利率的关系,只要借入短期资金,买入长期债券,长远来看是稳赚不赔的。想想银行的资产负债表,是不是就是个大carry book?

30年来美国国债远期利率曲线和短期利率走势

30年来美国国债远期利率曲线和短期利率走势

反过来说,如果没利用好carry,它也会狠狠咬你一口。比如2016年初你在原油30美元的时候抄了底。一年后新闻开始呱噪原油翻倍的时候,被carry吃掉大部分利润的心酸只有你自己知道。

原油期货近月合约和原油ETF(USO)

原油期货近月合约和原油ETF(USO)

教科书给这种利润实在编不出合理的解释了,就起了个名字叫风险溢价(risk premium),给远期价格起了个名字叫“市场隐含”。所谓市场隐含,只不过是供需的另一种说法(大资金有太多的身不由己)。几十年来“市场隐含”的预测水平还不如电视上的股评师。

当然,这个世界没有免费的午餐。Carry策略本质是做空波动的(unhedged short gamma),在市场平稳时利润丰厚。但是市场大波动时,它能揍得你无法自理。要挣风险溢价就要有风险管理能力,这也是当年Bankers Trust发明VaR模型的源动力。

趋势策略和carry策略是天作之和,相关性为负,配合使用疗效更佳。

4. Volatility(波动率策略)

波动率策略是标准的器材党。门还没入,先得推一堆数学公式、码一排程序,delta、gamma、vega一个都不能少。

但是作为一个看啥都像钉子的锤子,我得在这里给锤子们正名。搞这么多概念真不是矫情。波动率是价格的二阶矩,已经复杂一个维度。再加上利率这种变态产品,本身不是一个点而是一条曲线,又加了一个维度。天了噜,利率的波动率都不叫曲面了,叫波动率cube。听着有没有科技感?反正我一听到这个词,耳边响起的就是柱子哥那雄浑的低音:Before time began, there was the Cube. We know not where it comes from, only that it holds the power to create worlds and fill them with life.

神奇的是,在大一统模型HJM中,整个利率世界真的是波动率cube演化来的。

波动率产品的敞口非常多,一阶的、二阶的、甚至还有三阶的。别说普通消费者,就是做市商的交易员有时候也不知道自己的模型在搞啥。但是就像徕卡版的相机手动挡的车,敞口多操控感就强。螺蛳壳里能做道场,一道波动率的菜,就能炒出趋势、价值、carry几种味道。

这四种流派已经有几十年历史了,非要说他们是工业化未免太牵强。汽车的发明不算工业化,流水线的发明才算。我们先不说流水线,而是回头看看隔壁老王在干嘛。

同样被金本位崩溃改变命运的,还有纽交所的一个小职员Ray Dalio。 道琼斯指数的“异常”表现,让Dalio对狭隘的个人经验丧失信心。

凯恩斯说,投资就像选美,要选大家认为最美的才能赚钱。预测经济本身已经不容易,而预测别人的预测就更加没谱。市场上勇于预测的都是卖方的分析师,因为他们错了,叫forecast revision,而投资者错了,那叫P/L。

离开纽交所的Dalio开了一家顾问公司,从帮助麦当劳对冲鸡肉成本开始,他实践出一套核心逻辑:财富增长和债务杠杆的不协同形成经济周期(参见Dalio的小短片《经济机器是怎样运行的》,由《舌尖上的中国》旁白李立宏倾情配音)。而每个资产或者负债的现金流主要受增长和通胀因素驱动。如果我们无法预测周期,那怎么才能旱涝保收呢?

既然未来无法预测,不如配置一个组合,让它在各种情景下收益和风险都是差不多的。于是我们韭菜的福音-全天候基金-诞生了。

桥水风险平价策略

桥水风险平价策略

看到没,Dalio才是我们韭菜界的鼻祖啊。

《Expected Return》汇总研究了这三个观察投资的维度:从传统的大类资产维度、从策略维度,从经济驱动因子维度。于是我们有了这个魔方:

2010年之后,央行的全面介入造成很多事件没有历史经验可循,多位大侠纷纷折戟沙场。而Dalio和Asness掌舵的桥水和AQR却表现良好,逆势上涨。用Asness的话来说,虽然策略还是那些策略,但是他们不再下重注在一两个交易或者策略上,而是建立流水线化的策略库,依靠数量优势,让大数定理发挥作用。

2010年之后,央行的全面介入造成很多事件没有历史经验可循,多位大侠纷纷折戟沙场。而Dalio和Asness掌舵的桥水和AQR却表现良好,逆势上涨。用Asness的话来说,虽然策略还是那些策略,但是他们不再下重注在一两个交易或者策略上,而是建立流水线化的策略库,依靠数量优势,让大数定理发挥作用。

他们一定是偷学了咱们的兵法:故善战者,无奇胜,无智名,无勇功。

逻辑链到这里已经剩下最后一环。我们通过工程学将资产解剖到最基础的因子,那如何组合它们才是最优的呢?

桥水给的答案是风险平价(risk parity)。但是,作为胆小的韭菜,我对用波动率衡量风险抱有天然的排斥(包括夏普比率、甚至VaR)。因为最终杀死你的不是每天的随机漫步(马可夫链),而是在极端情况下的一路下跌(极强自相关)。

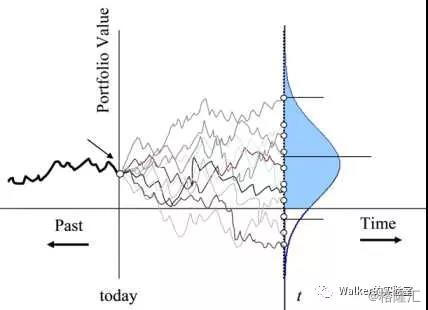

最后的重任就留给了情景分析。对此期权交易员并不陌生,奇异期权定价就是参考了未来股票和波动率的千百万种可能。而过去几年几家大卖方已经将这个逻辑扩展到了资产组合。

组合MtM的未来分布

组合MtM的未来分布

这是对VaR模型的升维扩展。我们不仅关心一天之后的损益,而是将整个市场(股票价格、利率曲线、波动率曲面等)沿时间轴向前推演,根据不同情景下的损益来随时动态优化我们的交易。

听起来像不像alphago?所有看似复杂的理论最后都皈依到基本的逻辑。

不过不要被名词吓到。“弱小和无知不是生存的障碍,傲慢才是”。大家伙们虽然占据各种优势,但是他们也存在致命的弱点。分工太细、信息传输失真,还不要说交易员和quant的鸡同鸭讲、风险和业务的勾心斗角。身不由己的大资金何时达到过全局最优?

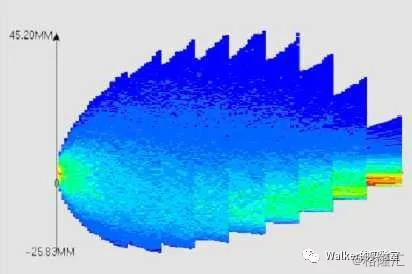

所以这个世界依然还有韭菜的生存空间。放下一切过于繁重的欲念抵达非常冷静的状态,然后……去跑一万个情景。(这笔IRS的损益分布热力图像不像一副后现代派的画?)

一笔利率互换的未来MtM分布

一笔利率互换的未来MtM分布

收益像肆意的生命,而风险是身上的镣铐。不顺从的生命本身不就是在风险约束下的随机最优控制 (stochastic optimal control)?

当然也有幸运儿。如果母上大人建一堵篱笆屏蔽风险,那所有这些都会坍塌成一个简单的线性方程:规模就是利润,杠杆high起来,大力出奇迹!

而在篱笆外的人则没有这么幸运。面对无法看穿的天机,思辨也许是我们唯一武器。

Little Fly, 小苍蝇,

Thy summer's play 你夏天的游戏

My thoughtless hand 给我的手

Has brushedaway。 无心地抹去。

Am not I 我岂不象你

A fly like thee? 是一只苍蝇?

Or arenot thou 你岂不象我

A man like me? 是一个人?

For I dance 因为我跳舞,

And drink,and sing, 又饮又唱,

Till some blind hand 直到一只盲手

Shall brush my wing。 抹掉我的翅膀。

If thought is life 如果思想是生命

And strength and breath 呼吸和力量,

And the want 思想的缺乏

Of thought is death; 便等于死亡,

Then am I 那么我就是

A happy fly, 一只快活的苍蝇,

If I live, 无论是死,

Or if I die。 无论是生。

来源:Walker的实验室