下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

刚迈入2018年,港股市场就迎来开门红,最近的上涨行情中大金融板块起到了带头作用。其中银行板块肯定不会缺席。

回顾2017年港股市场的风险偏好十分明显,蓝筹板块成为市场的宠儿,银行板块也走出一轮上涨。而在这大好形势之下,2017年12月29日甘肃银行(2139.HK)正式在港交所披露上市招股书,甘肃银行将成为2018年港股银行上市第一股。

甘肃银行是经中国银行业监督管理委员会批准,通过合并重组原平凉市商业银行和原白银市商业银行,联合其他发起人共同设立的,由甘肃省政府直接管理的唯一一家省级法人股份制商业银行。2011年11月19日正式挂牌开业。甘肃银行市场定位为“服务地方经济、服务三农发展、服务中小企业、服务城乡居民”,近年业务得到了快速发展。

下面先看一下,此次甘肃银行的IPO详细信息。

公司股份代码2139,招股时间定在2017年12月30日~2018年1月11日,2018年1月18日将于港交所主板上市。公司上市保荐人为招银国际、建银国际、华泰金控、国泰君安国际以及中银国际。承销商为招银国际、建银国际、华泰金控、国泰君安国际、中银国际、海通国际、农银国际、工银国际及丝路国际。

这次全球共发售22.12亿股H股,国际发售19.9亿股,香港发售2.21亿股,招股价定在2.61 至2.77港元,发行后市值在254.2~269.7亿港元。每手1000股,入场费为2797.91港元。接下来看一下甘肃的发展状况。

一、甘肃省银行业前景宽阔

甘肃银行作为起源于甘肃本地的城市商业银行,发展必定受益于当地经济发展和政策的支持,我们先看一下甘肃省近年总体的发展状况。

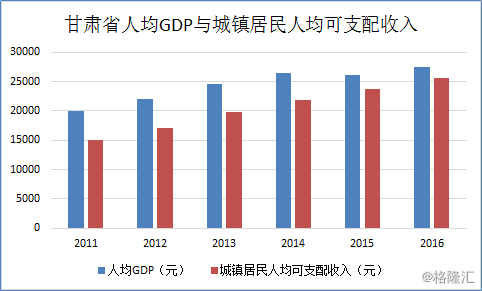

甘肃省经济今年保持较快增长,2011年至2015年期间实际GDP年均增长率为10.6%,高于同期全国7.8%的整体实际GDP增长率。2016年甘肃省实际GDP增长率达7.6%,高于年内全国6.7%的实际GDP增长。

同时,我们可以看到甘肃省的人均GDP和城镇居民人均可支配收入持续上涨,2011年-2016年甘肃省得城镇居民人均可支配收入复合增长率达到11.4%,且人均可支配收入快速上升,这推动了银行服务的需求上升。同时,2011年-2016年甘肃省固定资产投资复合增长率达到19.1%,城市未来具有较大潜力。

把视线回到当地的银行业情况,下面是甘肃当地银行业整体的发展数据。

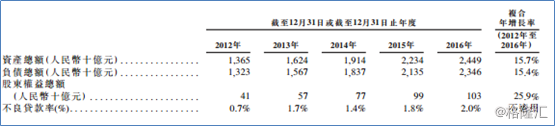

甘肃省的银行资产及负债端发展平稳,2012年至2016年两者的复合增长率都超过15%。近年监管部门加强了风险管理,央行在2016年采用“宏观审慎评估体系”,2017年将表外理财产品业务纳入MPA体系中,以及一连串对房地产、地方政府融资平台一系列法规调整。这推动行业的不良贷款率在2017出现下降。

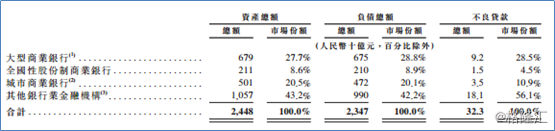

下面看一下行业的竞争格局。下面数据截止于2016年12月31日。

城市商业银行资产总额占甘肃银行业资产总额比重为20.5%,而同期大型商业银行的资产的市场份额占比为27.7%,全国性股份制商业银行为8.6%,其他银行为43.2%。在不良贷款方面,甘肃的城商行的市场份额占比为10.9%,大型商业银行为28.5%,全国性股份制商业银行为4.5%,其他为56.1%,相比之下城商行资产安全性上有优势。

总体而言,甘肃省受益于一带一路和西北大开发的国家政策支持,依附当地丰富的能源、矿产及旅游资源,打造出具有特色产业的战略平台,连接中原与边疆地区乃至国际。银行业发达的地方必定是产业及企业发达地方,因此未来甘肃省的银行业前景宽阔。接下来看一下甘肃银行具体的经营状况。

二、背靠国资,快速扩张

甘肃银行是经中国银行业监督管理委员会批准,通过合并重组原平凉市商业银行和原白银市商业银行,联合其他发起人共同设立的,由甘肃省政府直接管理的唯一一家省级法人股份制商业银行。根据中国人民银行的资料,以截至2017年6月30日的资产总额和存款余额计,甘肃银行在甘肃省银行业金融机构中分别排名第2位和第3位。

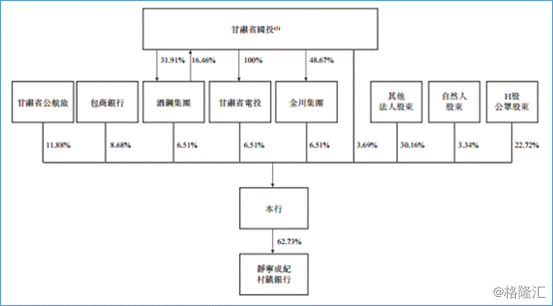

上图是招股说明书中,披露IPO之后甘肃银行的股权结构。可以看到甘肃银行背靠地方国企资源,股东都为当地国企,其中甘肃省国投直接受甘肃省国资委控股83.54%。

受益于甘肃近年的经济发展和政府的政策支持,甘肃银行资产规模保持快速扩张趋势。自2011年11月成立至2017年6月30日,企业资产总额、存款余额和贷款余额增长已经超了30倍。甘肃银行的资产总额2014年突破1000亿元人民币,截止今年中期,资产规模达到2694亿元人民币,2014年至2016年的资产总额复合年增长率21.8%。

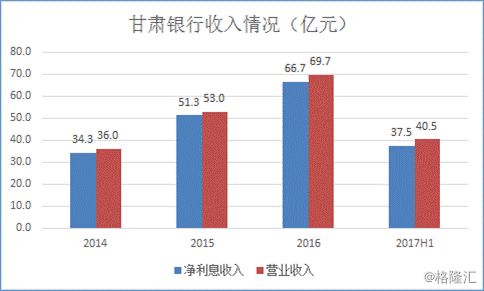

收入方面,甘肃银行保持稳定发展。2014年至2016年,甘肃银行营收从36亿元增至69.7亿元人民币,复合增长达39%。截止2017年中期,上半年甘肃银行净利息收入达到37.5亿元人民币,今年上半年企业营收规模为40.5亿元人民币。

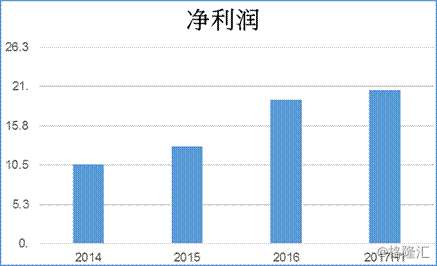

净利润增长方面,2014年到2016年,甘肃银行净利从10.6亿元增长至19.2亿元人民币,复合增长率为34.5%。

今年净利润增长较为迅猛,2017年上半年企业净利达到20.5亿元人民币。今年大幅增长主要原因有三:1.业务增长推动的收入增长;2.贷款组合质量改善推动客户贷款及垫款减值减少;3.投资组合调整(如出售非标资产)推动应收账款类投资减值减少。总体而言甘肃银行背靠国企资源,近三年来在行业中依然保持较快的速度。

因为银行独特的商业模式,所以我们在分析银行企业的时候可以分为资产端和贷款端两方面对企业进行分析,下面先对甘肃银行的资产端进行观察。

三、资产负债结构持续优化

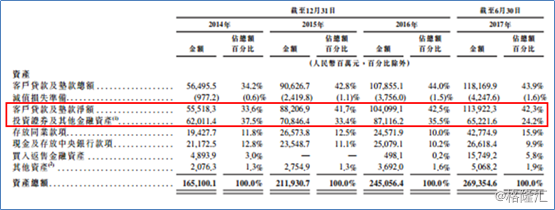

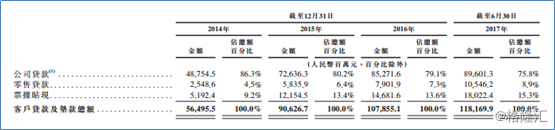

以下是招股书中披露的,甘肃银行2014年-2017年中期的资产结构情况。

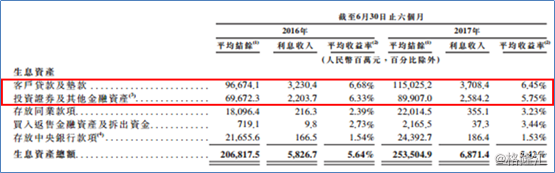

银行资产端的生息资产主要有五个:客户贷款及垫款、投资证券及金融资产、存放同业款、买入返售金融资产及拆出资金、存放央行银行款项。其中最主要的就是客户贷款及垫款,和投资证券及金融资产两个项目。

从图中可以看到,客户贷款及垫款,和投资证券及金融资产甘肃银行近几年的资产结构在快速调整,客户贷款及垫款净额的比重的持续上升,而投资证券及其他金融资产持续下降。这样的结构变化有利于甘肃银行投资端收益率的提升。

那么我们再进一步看一下这两项资产的详细结构。

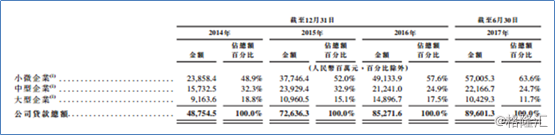

看到,甘肃银行的客户贷款及垫款中公司贷款占比最大的是公司贷款,截止2017年6月30日,公司贷款占客户贷款及垫款总额占比为75.8%。这说明目前放贷业务中甘肃银行是以公司贷为主。

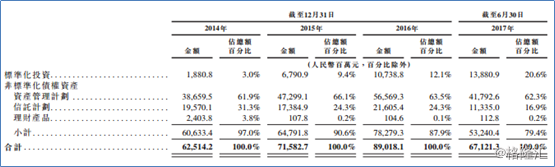

而投资证券及金融资产端方面,甘肃银行是以非标资产的投资为主,但是标准化投资近年在快速上升。而在非标资产中比重最大的为以固定收益债权类为主的资产管理计划。

2016年及2017年年中,甘肃银行从非标准化债券资产投资所得收入分别为20.5亿及23.4亿元人民币,分别占公司同期投资所得收入总额的92.5%及90.7%。

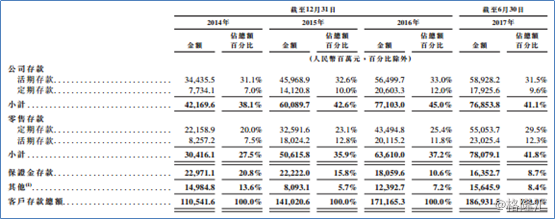

看完资产端,再来看负债端的情况。负债端相对简单,因为银行的负债端大部分就是客户的存款。截止2016年年末及2017年中期,甘肃银行客户存款占负债总额占比分别73.9%和73.6%。下面是甘肃银行客户存款的结构。

可以看到,甘肃银行的公司存款一直占比较多,这本是甘肃银行国企基因下的优势,拥有较多国有企业客户存款稳定且成本不高。而值得注意的是零售存款方面甘肃银行也在快速提升,零售存款的增加主要由于甘肃银行积极对网点及自助银行和手机银行等电子银行渠道的扩张。零售存款的成本更低,这显示企业目前有效地对资产端以及负债端进行优化。

四、深耕小微、三农等特色业务

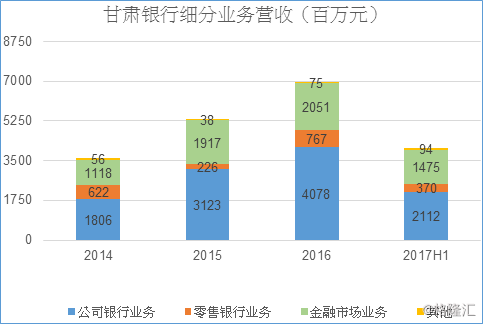

接下来我们再看一下甘肃银行业务上定位是如何,有哪些核心业务。从甘肃银行的主营业务结构上看,与行业内商业银行相似。主要包括公司银行业务、零售银行业务及金融市场业务。其中最主要的是公司银行业务与金融市场业务。

公司业务的战略上坚持差异化经营,形成富有特色的小微、三农及绿色的金融业务。从公司贷款的细分结构就能看出,目前公司策略中心放在中小微企业上。

甘肃银行如此的战略定位也符合目前国家日益重视中小微企业的发展战略。银监会也推出许多政策支持中小微企业提供融资支持。如2015年10月24日起,央行对特定满足要求的“三农”或小微企业贷款量占比达到一定比例的商业额外降准0.5%。

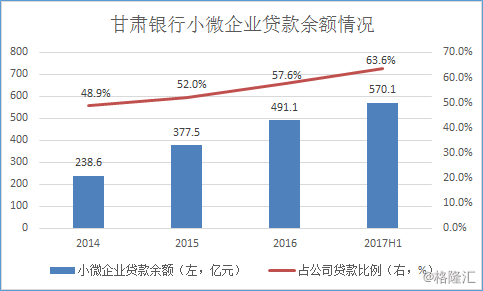

小微企业金融业务方面,甘肃银行不时推出针对小微企业的创新产品和服务,例如由政府和企业共同出资成立基金作担保的小微企业互助贷款,以及“税e融”等线上产品。

截止2014年、2015年及2016年12月31日以及2017年6月30日,公司小微贷款余额分别为人民币238.6亿、377.5亿、491.1亿、570.1亿元人民币,小微企业贷款余额占公司贷款余额的比例分别分为48.9%、52%、57.6%及63.6%。根据银监会资料,截止2017年6月30日,以小微企业贷款余额计,甘肃银行在甘肃银行业金融机构之中排名第3位。

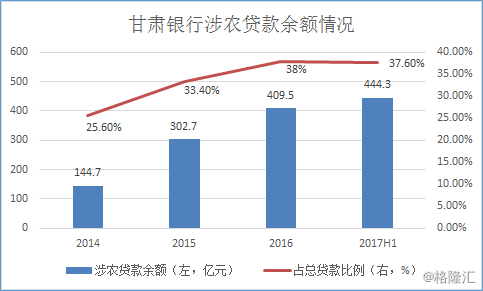

除此之外,涉农业务也是甘肃银行深耕的一大核心业务。甘肃银行根据甘肃省农业及农村金融市场特点设计出多种担保方式,推出多种创新的“三农”产品和服务。

截止2014年、2015年及2016年12月31日以及2017年6月30日,甘肃银行涉农贷款余额分别为144.7亿、302.7亿、409.5亿及444.3亿元人民币,涉农贷款余额占全部贷款余额比重分别为25.6%、33.4%、38%和37.6%。2014年至2016年,涉农贷款余额复合年增长68.2%。

此外,甘肃银行积极响应国家绿色发展政策,支持绿色产业发展和生态环境保护,大力发展绿色信贷业务。可以说目前甘肃银行的核心业务是根据甘肃当地整体经济发展现状和战略定制,具有较高特色,在小贷和涉农业务深耕也能为甘肃银行在同行中带来优势。

五、财务稳健,行业领先

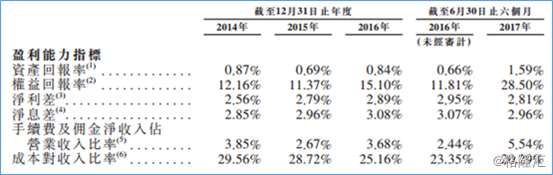

从2014年至2017年的财务指标上能看出,在快速发展的同时,甘肃银行的经营也十分稳。以下是招股说明书中披露公司近几年的财务比率情况。

可以看见公司ROA、ROE以及营业收入比率方面2017年得到很大提升。其中ROA从2016年中期的0.66%提升到2017年中期的1.59%,ROE从2016年中期的11.81%提升到2017年中期的28.5%,营业收入比则从2.44%提高到5.54%。

企业的净利差与净息差一直保持稳定,而成本对收入利率持续下降,此反映出甘肃银行经营在保证稳健发展同时在不断优化。

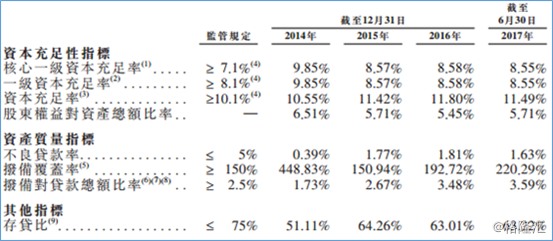

下面是招股书中披露的若干监管指标。

各监管指标都符合监管要求。值得注意的是,不良贷款率今年出现下滑,从2016年1.81%下滑至今年1.63%,资产质量正在持续改善。

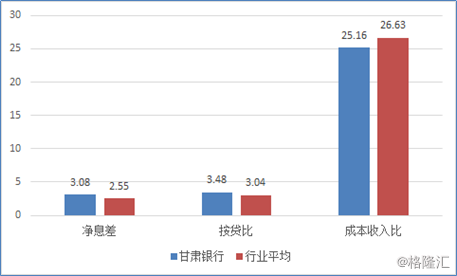

而与在同行相比,甘肃银行多个重要财务指标均优于香港上市城市商业银行平均水平,也反映了甘肃银行良好的成本控制能力和较强的盈利能力。

结尾:

假若最终发行价为2.77港元(拟定范围的最高价)扣除开支后,甘肃银行估计IPO所得款净额约为58.7亿(超额配售股权未行使),或约为67.6亿港元(超额配售港股权悉数行使)。公司打算利用融得的资金用于补充资本金,支持未来企业的业务发展。

招股价定在2.61 至2.77港元,发行后市值在254.2~269.7亿港元,那么测算企业的PB为1.27。截止2017年6月30日,甘肃银行ROE为28.5%,比2016年11.81%ROE有显著提升,而且从PB估值对比看,甘肃银行是较为低估的。