下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

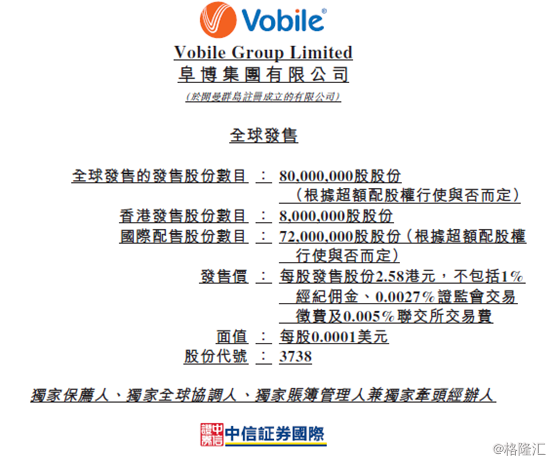

今日(1月3日)阜博集团公布公开招股结果,国际发售部分和香港公开发售部分均获超额认购。

阜博集团全球发行8000万股股票,最终IPO定价为每股H股发售价为2.58港元,每手1000股,股份将在明天 (2018年1月4日)开始在联交所公开交易。

从招股结果书中看到,根据香港公开发售可供认购的香港发售股份为800万股,相当于根据全球发售初步可供认购的发售股份的10%,据统计,香港发售部分联交所收到的表格以及透过中央结算体统的电子认购指示共计4778.6万股,超额认购5.97倍。分配予国际配售承配人的发售股份的最终数目为7200万股股份,相当于根据全球发售初步可供认购的发售股份的90%,根据国际配售初步发售的发售股份已获超额认购,且国际配售已超额分配1200万股股份。

发售价按每股发售股份2.58港元,经扣除公司就全球发售已付及应付的包销费用及佣金以及估计开支后,估计将收到全球发售所得款项净额约1.435亿港元。

港股唯一线上视频科技概念标的

视频娱乐产业是与人性本能绑定在一起的产业,追求视觉的刺激与享受是现代社会人们主要的娱乐方式之一。

2017年全球的视频娱乐市场总规模估计已经达到5507亿美元,而线上规模是增长最快的细分产业,全球线上视频娱乐市场规模按收入计预期将以17.8%的复合年增长率由2017年的449亿美元增加至2021年的866亿美元。随着线上视频的泛滥,视频精品化是必然的趋势,AT&T收购时代华纳,迪士尼收购21世纪福克斯都预示着巨头对于优秀内容的需求以及对线上视频发展的重视,但精品化的背后往往是视频的高成本化,高成本视频的成功因素至少有三点:一是对于版权的保护,二是对于客户需求及时反馈信息的掌握程度,三是内容商对于线上视频平台的便利追索。

大多数内容拥有者在直接与大量线上视频网站进行交易时均面临障碍。在AVOD的盈利模式下,内容拥有方需要准确的记录及报告线上消费额,需要一个独立第三方平台来对视频作公正的测量与追索。在TVOD模式下,内容拥有者需要物色及与大量线上视频网站订约,各线上视频网站亦需要物色及与大量内容拥有者订约,这样的多对多模式会产生大量的交易成本,阜博集团的出现,恰好迎合了内容商的新需求。

募资扩展市场,阜博集团前景无限

阜博集团是一家提供视频分析管理平台的技术公司,为全球顶尖的影视媒体集团和传播平台提供版权保护、运营增值与融合大数据服务。

阜博集团以内容保护起家,拥有搜索全球超过20万个网站、自动检索和识别网络上的潜在侵权内容的能力,通过记录、过滤、追踪视频内容,协助内容拥有者客户识别潜在被侵权内容并降低因侵权引致的收入损失。阜博集团的VDNA视频内容识别技术已成为行业的标准, 截至2017年6月30日,阜博集团有约80名活跃客户,客户已囊括全球七大电影公司。内容保护业务已经十分成熟的阜博集团重心开始向内容变现业务倾斜,利用大数据做运营增值业务,其中主要是通过线上PPT(Pay-Per-Transaction)模式为公司带来价值。线上PPT业务是指通过AVOD PPT平台和TVOD PPT平台分别对线上视频平台的广告收入和视频收入进行版权索偿,阜博集团从索偿中分得相应比例的服务费。

随着线上视频分销技术日渐先进及市场认可度愈来愈高,收入分成模式的优势越发明显,线上视频收入分成模式将更广泛应用于线上视频网站及内容拥有者的AVOD及TVOD分销,收入分成模式下线上分销市场保持20%的高速增长让拥有阜博集团广阔的成长空间。

从招股书看到,阜博集团的集资20%用于实施销售以及营销计划,自2018年起开始,阜博计划在中国及欧洲建立销售及营销团队,并扩大在香港的销售及营销团队以覆盖除中国及日本以外的亚洲市场;20%用于升级和扩充相应设备;20%用于收购投资与业务有互补作用的企业或资产,15%用于扩充在硅谷、波特兰、日本和香港的现有办公室;15%用于聘用技术人员等扩充研发费用;10%用于一般运营。

阜博集团开始扩大自身的销售团队,升级数据和技术以拓展线上PPT业务,广阔的行业空间意味着阜博集团的天花板很高,具有技术优势的阜博集团铺开线上PPT业务,前景无限,未来有望对阜博集团的业绩产生持续正面影响。