下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 李蕙荃

近期政策面消息频出,多个监管规则临近落地。一方面,本周多个中央部门相继召开会议,讨论确定了财政、金融、地产、农村等领域的2018年工作方针。另一方面,多个监管规则将在2018年初真正落地实施,包括之前公布的定向降准与同业存单监管、资管产品增值税征收等。而资管增值税本周再次发布了“补丁”政策。

本周央行发布多个政策动向,继续传递出稳货币与强监管的意图:

第一,央行召开4季度货币政策例会。通过新增“切实管住货币供给总闸门”表述,强化了货币政策中性偏紧的基调,并增加“有效控制宏观杠杆率”与“守住不发生系统性金融风险的底线”,回答了中央经济工作会议没有提及去杠杆的问题,说明宏观去杠杆与金融防风险一体相关,去杠杆是打好“三大攻坚战”的应有之意。

第二,央行创设“临时准备金动用安排”,传递了平复特殊时点资金波动的意图。工具设计类似2017年初“临时流动性便利”(TLF),区别在于操作对象更多、资金成本更低,因此,流动性利好与平抑资金波动的作用也将更加显著。例如,“临时准备金动用安排”针对“全国性商业银行”,而非仅仅“几家大型商业银行”;“临时准备金动用安排”资金成本是1.62%的法定准备金利率,低于“公开市场操作利率”。而按照全国大型银行超过70万亿的一般存款规模,与2%的“临时准备金动用安排”幅度来看,这一工具理论上可以释放最多约1.5万亿资金。

第三,央行提高支付机构备付金交存比例,并选择按照渐进提高的节奏进行。央行政策意图在于继续规范支付机构行为,避免支付机构挪用或违规占用备付金的道德风险,减少备付金跨行清算管理难度等。央行调高备付金交存比例,其实是前期安排的落地。央行选择逐月小幅提高交存比例,也体现了其减小对资金面影响、完成政策平稳过渡的意图。

工业生产维持高位,原油价格再攀高位。本周,六大发电集团日均耗煤量维持高位,同比增速小幅走弱,或主要受北方“气荒”和政府要求维持供暖活动的影响。南华工业品指数窄幅震荡收跌。黑色系期货小幅下跌,焦煤、焦炭、动力煤等价格均环比收跌,而除了铝、天胶、PTA外的多数金属及化工原料价格也有所走弱。尽管螺纹钢价格疲软,但高炉检修结束与华北供暖任务的要求下,高炉开工率如期出现反弹。国际原油价格受到利比亚原油管道爆炸的影响,涨势扩大,WTI原油期货价格迈上60美元/桶的大关,国内成品油价格也继续上调。

地产销售年末翘尾,土地供应继续收缩。本周地产销售面积反弹,尤其是一二线城市成交有所增加。我们草根调研也显示,深圳等地年末二手房成交出现翘尾,海南等部分地区进入营销旺季、新盘去化情况较好等。另外,政府年末加快网签备案,也可能对销售数据形成向上扰动。但是土地成交面积继续大幅收缩,住宅类用地成交面积仅430万平方米。我们草根调研也显示,近期政府供地节奏明显放缓,可能与高层弱化增速考核、强调“正确政绩观”与避免“换届投资冲动”有关,而开发商竞价行为也趋于理性,土地供应市场呈现双向收紧的格局。

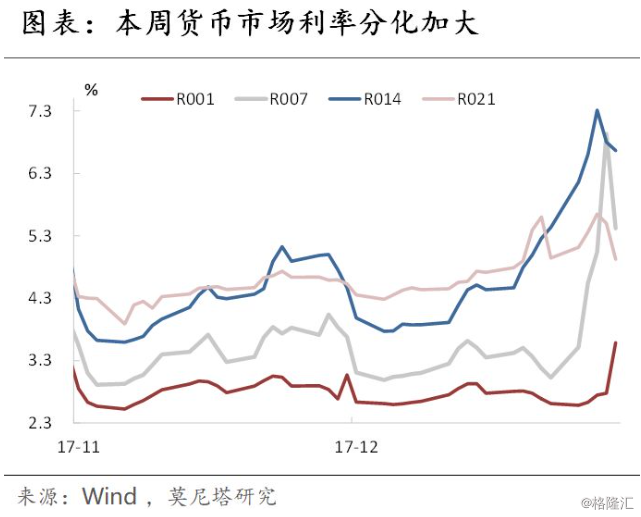

资金结构性紧张,债券市场交投清淡。本周央行连续暂停公开市场操作,整周净回笼2900亿元,但考虑到财政存款投放超过万亿,资金供给整体而言并不稀缺,只是在时点与期限上存在错配,导致资金面出现局部压力放大的情况。一方面,资金供给集中于短端,与跨年资金需求存在期限错配;另一方面,周四下午,大行出钱意愿才有修复,反映财政存款投放到位的时间点可能偏晚。在此影响下,资金利率分化进一步加剧,交易所利率飙升到3月以来新高,R007-DR007也升到396bp的历史最高水平,反映流动性分层体系下,金融监管与特殊时点可能导致中小银行与非银机构的资金压力骤升。而受到资金结构性紧张与负债预期悲观的影响,债券市场整体交投清淡,债券利率窄幅震荡,且对工业企业利润大幅走弱的情况极不敏感。

外资做多带动汇率指数大幅反弹。本周人民币大幅升值,中间价与即期汇率分别大涨479点与567点,CFETS人民币指数上升0.20%。近一周多,人民币涨势放大,单日反弹幅度明显增强,除了美元偏弱的支撑外,还可能与外资做多人民币活动有关。上周三中央经济工作会议“关注货币供给总闸门”的表述,传递了中性偏紧的货币政策基调,加之中美利差当前处在高位,可能引起外资做多人民币热情的上升,而银行近期进入年终决算过程,境外人民币资金池规模相对有限,也使得外资做多活动可能带来的汇率波动放大。