下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创策略 王君、范子铭、王梅郦

一、消费盈利仍强,估值现分化

经过近期调整,市场关于风格切换的讨论日益增多,我们基于业绩、估值的跟踪与预测,认为市场风格的整体切换为时尚早。从业绩数据看,2016年创业板净利同比增速37%,2017年将降至6%,2018年有望会升至11%,仍处寻底回升阶段;与之相对应,主板2016年净利增速3.3%,2017年将增至17%,2018年小幅回落接近13%,两相比较,2018年创业板难言业绩优势。细看估值数据,成长板块高估值有一定程度的消化,但估值水平的趋势性回升仍需流动性宽松的有效配合,在无风险收益率易上难下的当前环境下难言乐观。在业绩优势不明显、流动性紧缩压力仍存的情况下,A股市场风格难言切换。

考虑盈利增速绝对值及稳定性,消费板块的部分细分领域更值得期待。考虑到白酒、白电等龙头白马前期已积累较大涨幅,企业微观盈利增速隐忧增多,估值上行空间受限,此消彼长下随着再通胀预期向类滞胀预期转换,农产品、食品加工、商贸零售等前期相对滞涨的大众消费品配置价值凸显。

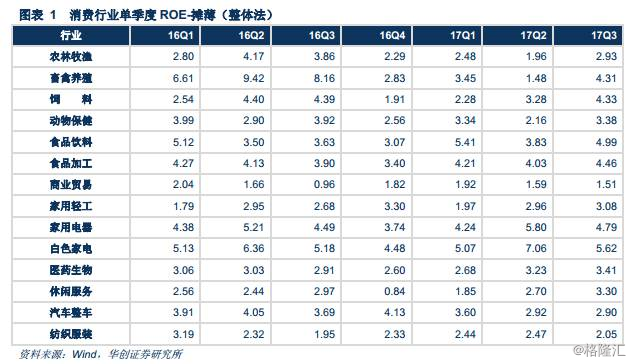

从盈利角度来看,子行业中食品加工板块业绩稳定,畜禽养殖、饲料和动物保健持续改善。一级行业食品饮料板块ROE 在17Q1、17Q2和17Q3分别为5.41%、3.83%和4.99%,同比增长5.7%、9.4%和37.5%,第三季度ROE较第二季度环比增长30.29%。其中子行业食品加工17年三季度盈利表现突出,ROE升至高点4.46%,同比增长14.4%,环比增长10.7%。农林牧渔单季度ROE整体在2%左右波动,较上年同期有所下滑,第三季度ROE为2.93%,子行业畜禽养殖、饲料和动物保健2017年ROE变化趋势基本一致,经历二季度业绩低点后,第三季度业绩回弹,ROE分别升至4.31%、4.33%和3.38%。

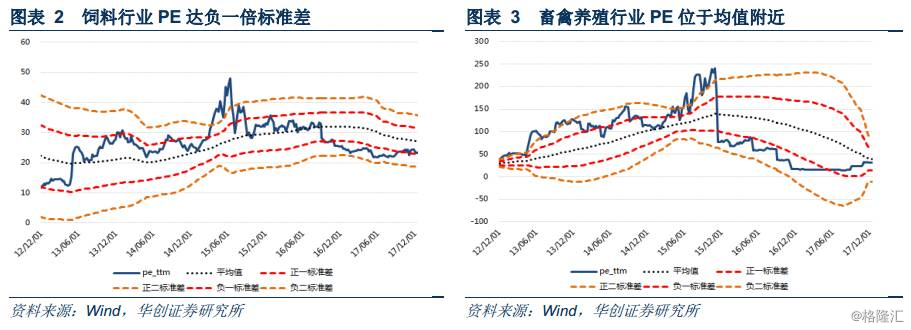

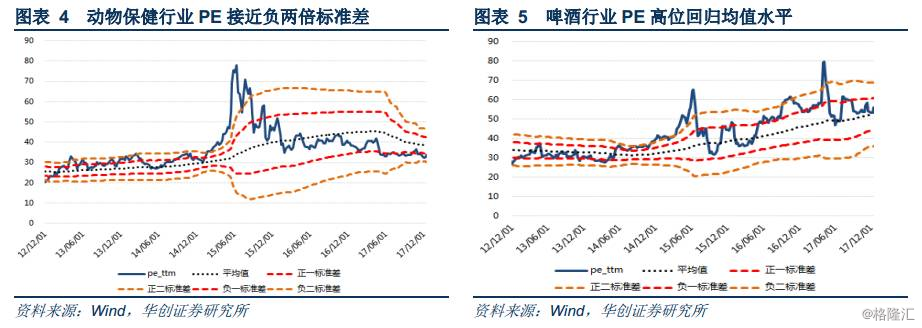

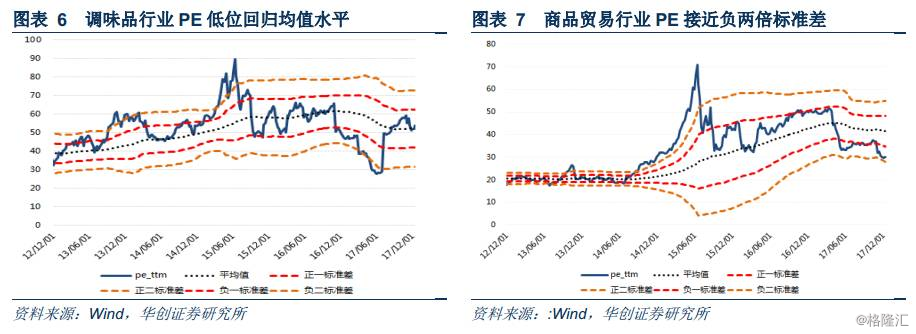

从估值角度看,农业及商贸仍处低位。饲料、动物保健的估值水平则都下探至均值以下一倍标准差、商业贸易更是接近均值以下两倍标准差水平。在食品加工板块,啤酒行业及调味品行业估值接近均值。

综上,从行业性价比来看,大消费行业盈利稳定,部分细分方向业绩或进一步提升,估值水平出现分化,滞涨的大众消费品板块,仍具上行空间。

二、行业景气复苏,龙头议价提升

(一)农林牧渔:养殖周期底部抬升,行业估值具备安全边际

1、畜牧养殖:生猪禽链盈利筑底,看好未来行业回暖

(1)猪周期:环保限养压力存栏,产能淘汰利好规模化养殖

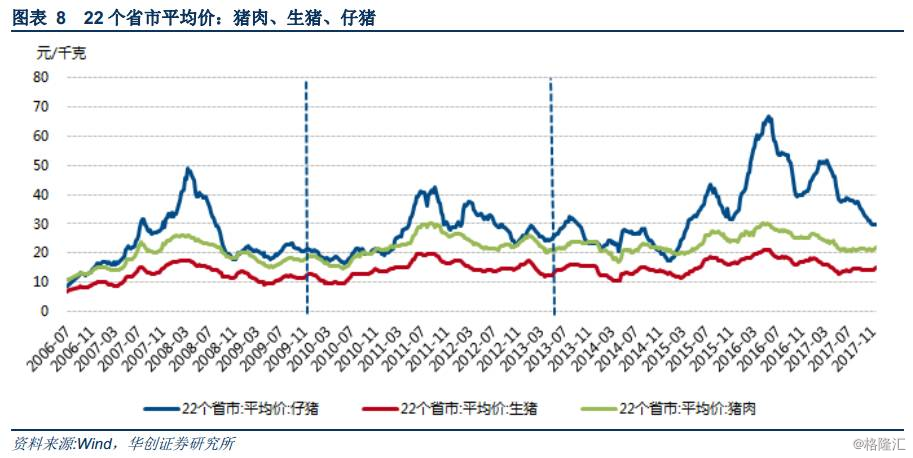

近十年来我国生猪市场存在三个明显周期。我国的生猪蓄养产业供需符合典型的“蛛网模型”结构,生猪需求由当期价格决定、供给由前期价格决定,形成“猪肉价格上涨-母猪存栏量大增-生猪供应过剩-猪价下跌-大量淘汰母猪-生猪供应减少-猪价上涨”的猪周期循环。回顾我国近十年生猪蓄养史,可划分为三轮周期,第一轮周期区间大致为06年至10年,上行约20个月;第二轮周期始为10年至16年,上行16个月;第三轮猪价上涨阶段是14年5月至16年5月,在16年5月达到阶段性价格高点后,猪价开始震荡下跌,目前猪价正处于猪周期的底部阶段。

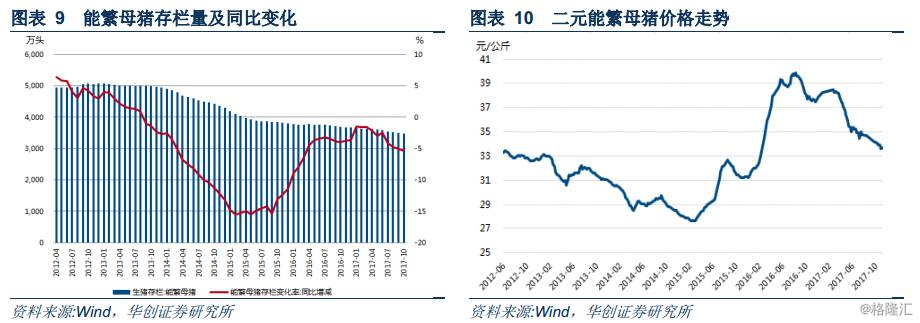

供给端:环保限养,压低存栏量。影响生猪供给指标主要有能繁母猪存栏、生猪出栏量和猪肉产量。前两轮周期,存栏量一直是考察猪周期的最核心指标,然而由于部分养殖户在前一轮周期中永久退出,叠加近年环保督查使生产门槛提高,致使16年5月猪价大涨时,存栏量依旧保持平稳甚至略微下降。另外国内母猪存在胎龄结构偏老问题,一方面环保高压使养殖户淘汰母猪积极性提高,另一方面从衡量补栏积极性指标的二元母猪价格来看,养殖户对后备母猪的补栏积极性不高,今年来呈持续下降趋势。

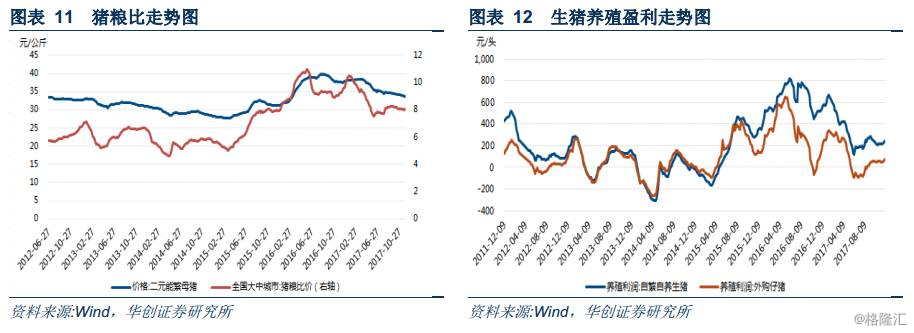

猪粮比低位波动抑制养殖户补栏积极性。近期猪粮比8.1,环比涨2.92%,同比跌15.8%,总体呈现较低波动趋势。从生猪养殖利润指标来看,外购仔猪养殖利润一般可作为散户养殖盈利性指标,自繁自养生猪利润可作为规模化企业盈利指标,图表11显示自繁自养出栏头均盈利明显高于外购仔猪的养殖利润,反映出猪肉养殖企业规模化程度及市场占比持续提升。

需求端:猪肉需求回暖,猪价开启上升趋势。猪肉需求取决于居民收入及消费习惯,目前居民收入增长相对保持平缓稳定趋势,因此对猪肉的需求呈现平滑状态,随着企业盈利持续改善向居民收入端传导,形成对猪肉需求的正向拉动。目前22省市平均价的14.55元/千克较前几个月有小幅提升,随着猪肉需求的季节性回升,春节对猪肉的大量需求将使得未来几个月猪肉价格有望继续上涨。

综合来看,环保执行压力叠加养殖效率难以快速进一步提高,较低的存栏量将使得明年猪价有望上升,而春节期间将集中释放的猪肉需求或使已持续下行19个月的猪周期筑底反弹。

(2)鸡周期:祖代鸡引种量低于正常需求,供需缺口有望拉大

黄羽肉鸡产能持续减调,价格大幅上涨。2016年黄羽肉鸡的养殖散户不断增加,导致行业规模化程度持续降低,叠加下半年H7N9禽流感的小幅爆发使得16年黄羽肉鸡仅获得少量盈利。17年黄羽肉鸡继续去产能,多地关闭活禽交易叠加大量淘汰蛋鸡对市场的冲击,全年黄羽肉鸡平均亏损预10元/羽以上,产能被迫压缩。进入17年第四季度,黄羽肉鸡由于持续的产能减调,价格开始大幅上涨,且预计此次高盈利可保持至明年春节年后。

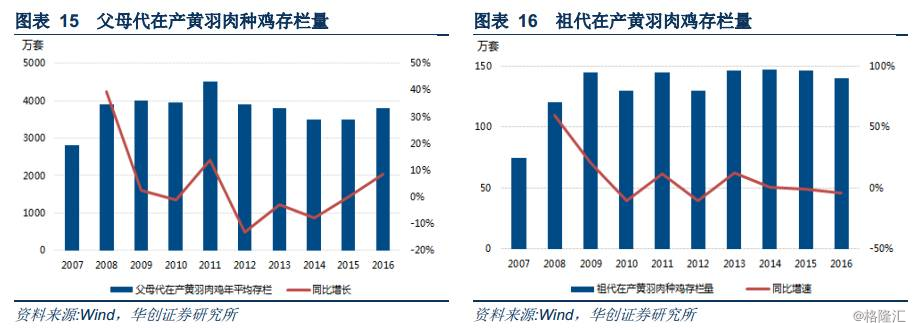

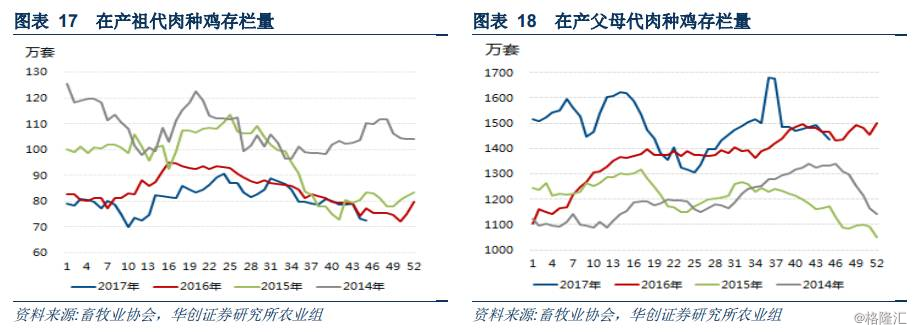

黄羽肉鸡价格持续回暖,18年盈利有望回归正常。父母代存栏下行往往滞后一个月引起鸡苗价格上涨。目前我国对于黄羽肉鸡的年需求量一般保持在40亿羽上下,祖代种鸡的存栏规模自09年以来基本保持不变,而父母代产能则呈现波动的变化趋势。11年父母代黄羽肉鸡存栏量达到4481.6万套的最高值,此后15年由于H7N9爆发降低至7年以来最低,随着消费复苏的推动,16年父母代种鸡平均存栏量达到3671.9万套。然而16年下半年H7N9的爆发使得行业销售受阻,黄羽肉鸡价格再次下降。17年1-8月份父母代黄羽肉鸡存栏同比减少7.35%,预计18年黄羽肉鸡市场将面临与15年类似情况,即在前一年禽流感大规模爆发之后,需求回归正常、价格开始上涨,企业销售量价齐升。除去明年一季度春节预计出现的高盈利外,负面因素消退叠加父母代产能的缩减将带来明年黄羽肉鸡市场的盈利恢复正常水平。

祖代鸡引种量持续低于正常需求,白羽肉鸡价格上涨预期发酵。从供给端来看,由于美、法、西班牙等国家受禽流感影响相继被封,目前祖代鸡引种仅限于新西兰。我国的祖代引种量已经连续三年低于正常需求量,在15年引种约70万套,16年约60万套,而17年上半年仅仅引种不到25万套,预计全年引种量在60万套左右,祖代肉种鸡引种量的持续降低将带来供给产能的收缩,2018年祖代种鸡引种量有望在2017年基础上进一步下降,禽链投资机会渐行渐近。此外父母代种鸡存栏量的调整也将利好明年的白羽肉鸡市场,当前父母代种鸡周平均销量95万套,主要源于16Q4至17Q1有50万套祖代种鸡引种量,待这波祖代种鸡生产性能下降后,元旦前后父母代种鸡销量将明显减少,禽链价格有望走强。

考虑供需两方面,今年4季度乃至明年白羽肉鸡景气度预期回升,新一轮盈利有望开启。个股方面,我们推荐温氏股份(300498.SZ)和益生股份(002458.SZ)。

温氏股份(300498.SZ)是国内最大的生猪、肉鸡养殖企业,在2017年生猪出栏有望超1900万头,2018年或达2350万头以上,2019年目标2750万头,保持年均出栏增速15%以上。在2017年三季度,公司实现营业收入392.19亿元,归母公司净利润40.39亿元。在2017年1至11月,公司共实现生猪出栏1704.31万头,同比增长10.42%,出栏均重118.64公斤/头,同比增长3.15%。目前公司黄羽肉鸡业务在三季度经营业绩全面好转,盈利水平大幅提升,提振整体业绩明显回暖,在未来温氏商品猪出栏增速预计提升,环保趋严或使生猪养殖板块估值中枢上移,利好市场份额快速提升的龙头企业。

益生股份(002458.SZ)在2017年前三季度,公司实现营业收入4.79亿元,同比下降62.42%,归母公司净利润-1.85亿元,同比下降136.67%。本轮公司业绩的低迷主要源于今年以来父母代鸡苗及商品代鸡苗的价格的回落。随着白羽肉鸡祖代引种量的持续减少,目前公司的父母代种鸡已基本实现盈亏平衡。此外益生股份是中国最大的祖代种鸡养殖企业,唯一一家能同时从美国进口AA+与罗斯308两大国际肉鸡品牌的企业,是中国饲养祖代肉种鸡数量最多、品种最全的企业,预计在17年公司的祖代鸡引种市占率能够达到50%以上,公司作为白羽肉鸡父母代养殖行业龙头将握有更大的父母代种鸡定价话语权。

2、饲料:行业总体运行平稳,集中度提高利好龙头企业

我国饲料行业上半年整体运行平稳,农业部重点跟踪的180家企业饲料总产量903.6万吨,同比下降0.9%。从结构上看,配合饲料758.2万,同比下降0.8%;浓缩饲料100万吨,同比下降3.3%;添加剂预混混合饲料45.4万吨,同比增长2.0%。从品类来看,1-6月猪料产量同比增长10.4%,蛋、肉禽料受下游养殖低迷影响同比下滑,水产饲料市场发生结构性变化,高端需求兴起。

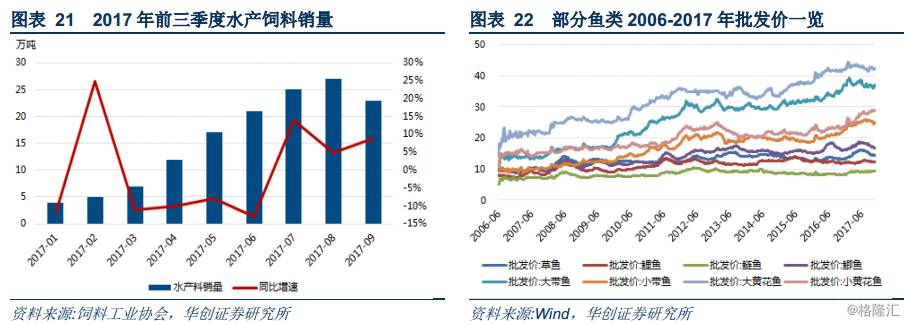

水产饲料进入上行周期。在17年前三季度水饲料销量共达到140.06万吨,实现同比增长2.46%。17年以来受前期天气及环保拆除的影响,鱼虾等水产品价格不断提高,利润也稳步上升。目前草鱼等鱼类价格已经创下近五年以来的最高值。

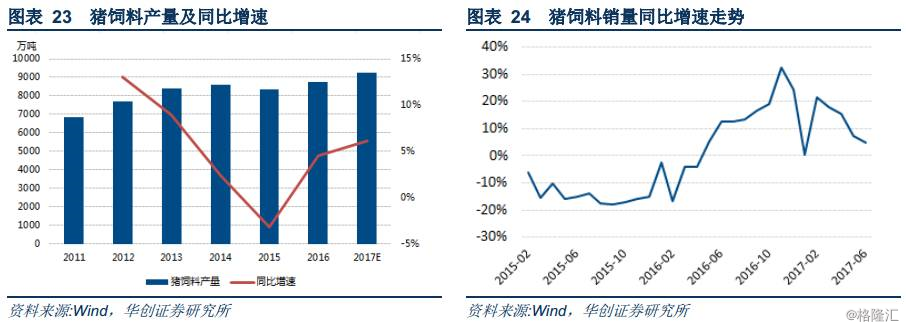

生猪规模化推动猪饲料行业景气度提高。从销量上来看,2016年5月猪料销量同比增速转正,2016年11月同比增速超过30%。据饲料工业协会公布的17年第三季度数据,猪饲料销量实现同比增长11%,达到72万吨,成为今年以来最大销量值。从产量上看,根据饲料工业协会统计,17年前三季度饲料总产量持续保持增长,其中猪饲料产量同比增长10%。这主要是由于我国部分散户退出市场,规模化饲料企业为继续抢占市场份额保持了较高的产量释放。目前国内生猪养殖规模化程度快速提升,我国年出栏生猪500头以上的规模猪场出栏生猪占比从2007年26%上升至2014年41.8%;年出栏生猪1万头以上的规模猪场出栏生猪占比从2007年3.7%上升至2014年9.1%。

饲料原材料目前均略低于历史均值水平。当前的玉米和豆粕等饲料原材料已经持续低于豆粕3.44元/千克和玉米2.06元/千克的历史平均水平,随着明年供给测改革进入第三年,下游深加工企业对库存的消化速度将会进一步提升,因此原材料价格实际上已经开始进入长期爬坡上涨的通道。同时,随着养殖产业的规模化不断提升,饲料行业集中度也将不断加强。在17年上半年,月产1万吨以上的企业产量同比增长实现2.5%的提高,而月产量1万吨以下的企业饲料产量同比呈现下降趋势。明显可看出大规模企业的产量增长明显高于小规模企业。同时,随着一些养殖产业进军饲料行业,饲料畜牧养殖一体化也成为未来发展趋势,这将进一步挤压中小型饲料企业的生存空间和市场份额,更加有利于龙头饲料公司的市场布局。

在个股方面,我们首推海大集团(002311.SZ)。公司饲料业务资源聚焦,多品类发展有利于抵御下游养殖波动风险,17年目标销量约880-900万吨,同比增长20%+,17年经营情况较16年大幅回暖;公司规划18年在保持水产饲料竞争力的基础上,重点投入猪料业务。

3、动物保健:市场规模不断扩大,规模化养殖带动市场需求

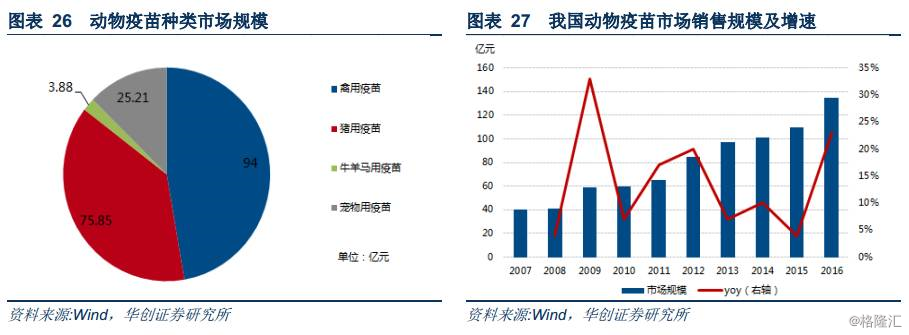

近年来动物疫苗市场规模不断扩大。近年来,受到动物饲料需求增加、各种疫病灾情等因素影响叠加政府对动物食品安全要求的提高,动物疫苗市场的需求不断增加,市场规模也不断扩大。自17年以来,养殖企业的规模化、高密度的养殖方式进一步加强了对疫情控制的要求。我国动物疫苗行业规模不断扩大,从2000年的10亿元左右发展到16年的130亿元,产品种类也不断丰富。据统计,16年我国禽用疫苗的市场规模达到94亿元,猪用疫苗市场规模为75.85亿元,牛羊马用疫苗市场规模为3.88亿元,宠物用疫苗市场规模达到25.21亿元。

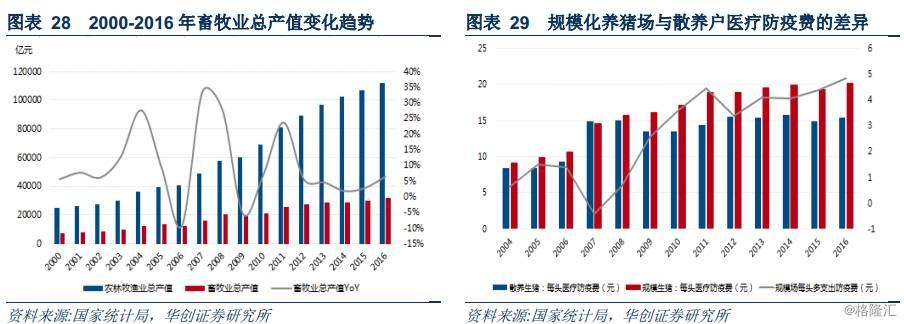

养殖规模提升带动高品质兽药需求。兽药行业的下游主要为畜牧业,16年我国畜牧业总产值为31,703亿元,占农业总产值的比重为28%,较发达国家约50%的规模仍有较大的空间。随着国民收入提高和饮食结构改善,国内肉、蛋、奶产品消费量将不断提升,进而推动畜牧业发展。2000-2016年我国畜牧业总产值年均复合增长率达9.9%。我国生猪养殖行业在经历多轮周期后,产业由农户散养向标准化、集约化、规模化养殖方式转变。规模化猪场的医疗防疫费用明显高于普通散养户,将有效地提升兽药企业的市场容量,并且更有利于规模大、产品质量好、注重与客户双赢的兽药企业发展。农业部在16年7月份发布《关于调整完善动物疫病防控支持政策的通知》,相继出台重大动物疫病强制免疫一系列动物防疫支持政策,规定方案自2017年起开始实施。招采改革将带来市场化的加速,市场苗将逐渐替代招采苗,价值中枢有望上移。优质企业有望在淘汰落后产能的过程中脱颖而出,有利于推动仅依赖招采和定点生产等政策的红利企业向创新型企业的转型升级,促进行业整合,从而市场集中度有望进一步提升。同时随着兽医卫生事业“十三五”规划发布,动物链条的监管力度显著加大,这将为动物疫苗板块带来巨大的上升空间,利好动物疫苗龙头企业。

在个股方面,我们推荐普莱柯(603566.SH)。公司研发成功的新-支-流基因工程三联、新-支-流-法基因工程四联灭活疫苗相继于2016年3月和10月上市,标志着我国H9亚型禽流感疫苗踏入基因工程时代,这两项产品上市引领禽用市场疫苗的发展。2016-2017年,受政府采购政策变化影响,公司猪用疫苗业务收入出现下滑,但禽用基因苗及抗体销售的快速增长,有效弥补了猪用疫苗业绩下滑所带来的空缺。2017年-2018年猪圆环基因苗、猪伪狂犬gE基因缺失疫苗、猪圆环-支原体二联灭活疫苗将陆续上市,公司将迎来业绩爆发期。

(二)食品饮料:行业整体景气,品牌化效应凸显

1、乳制品:需求回暖,奶粉市场或迎爆发式增长

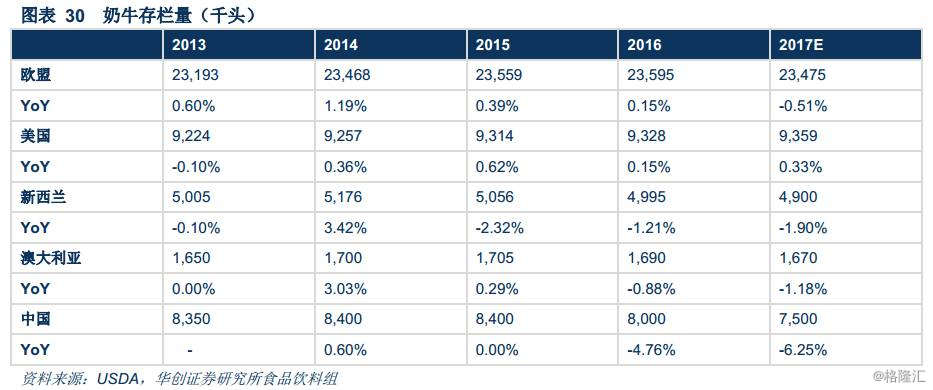

奶牛存栏量持续下降,供给端增长有限。根据2016年全球乳制品贸易数据计算,四大出口国新西兰、欧盟、美国、澳大利亚出口量在全球贸易中占比达到87%(主要干乳制品加总),其中新西兰占比最高为37%,澳大利亚占比最低为7%。从下面的表格中,可以看到四大出口国泌乳牛存栏持续下降,下降幅度已经超过上一次上涨周期。

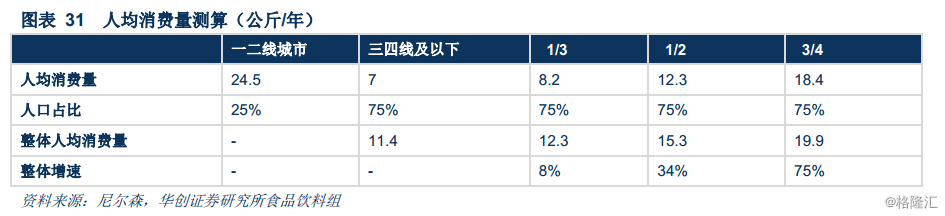

下游需求回暖,三四线城市增长强劲。尼尔森数据显示,16H1、16H2、17H1液奶零售额增速分别约为1%、3%、7%,行业整体需求持续回暖,三四线城市消费量持续提升是主要原因。目前我国乳制品人均消费量约为世界平均水平的1/3,其中液态奶消费量约为发达国家1/3,日韩水平1/2,一二线城市人均消费量约为25公斤,三四线城市只有7公斤左右。当三四线城市人均消费量达到一二线城市消费量的1/3、1/2、3/4的时候,整体消费量增长空间可以高达75%。

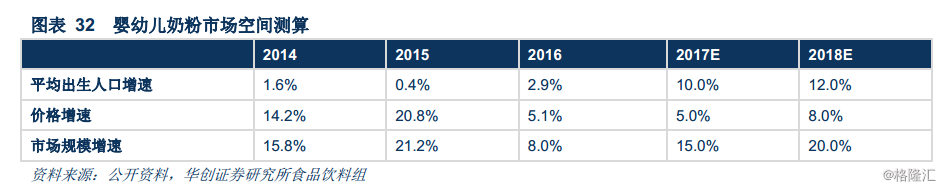

二胎政策叠加注册制,奶粉市场红利不断。二胎政策:2016年全面二胎政策实施第一年,我国新生儿新增131万人。一般情况下二孩政策在最初五年时间内将释放前期压抑的生育需求,二胎政策的刺激效果正在显现。我们判断,以出厂口径约860亿的市场规模计算,未来两年婴幼儿奶粉新增市场空间在130-170亿之间,对应增速在15%-20%左右。配方注册制:最新数据统计显示,目前婴幼儿奶粉生产企业共有188家,其中国内103家,国外85家,按照三系九方的要求,理论上最多有564个系列的1692个配方通过注册。按照市场份额占比推算,中小杂牌退出市场将腾出20%左右的市场份额,空出来的市场空间为170亿左右。

个股方面,我们看好伊利股份(600887.SH)。公司作为乳制品行业绝对的龙头,需求回暖叠加产品结构优化,公司收入端延续良好表现;终端销售好转,费率下降推动公司利润增长;奶粉业务增长势头良好,受益注册制补库存需求。

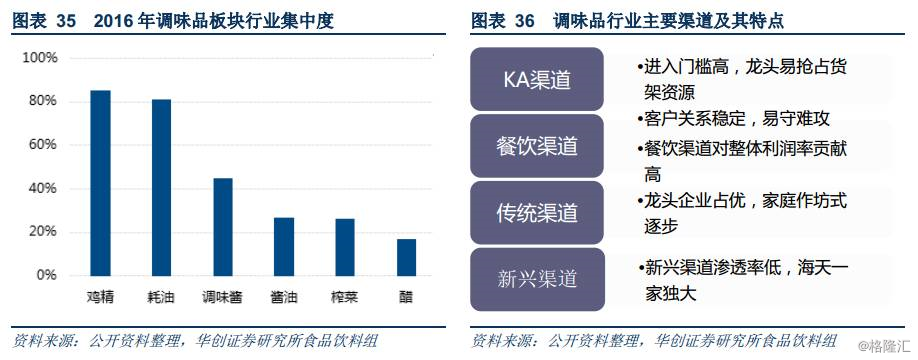

2、调味品:集中度提高,高端产品量价齐

CPI提升推动调味品增长。2017年我国宏观经济保持稳步小幅增长态势,居民消费能力进一步提升,CPI同比增幅自2月起不断回暖,带动食品消费板块产品价格回升。

餐饮渠道回升发展助力调味品行业发展。餐饮渠道约占调味产品下游消费渠道的40%,为调味品增长主推动力。2012年餐饮行业受到“三公消费”限制冲击下滑,2014年起餐饮行业企稳回升。未来,宏观经济稳步发展、商务消费快速增长以及消费升级理念转变将有效拉动餐饮行业发展,带动与餐饮高度联动的调味发酵品行业快速增长。我国调味品行业集中度仍有大幅提升空间。龙头企业的渠道优势有助于其进一步提高行业集中度,形成进入壁垒。

标的方面,我们看好安琪酵母(600298.SH)和涪陵榨菜(002507.SZ)。

安琪酵母(600298.SH):酵母产业化水平在国内处于领先地位,是酵母行业唯一的高科技上市公司,国内市占率持续提升,海外市场加速拓展;俄罗斯工厂投产,成本优势凸显;成本端糖蜜价格进入下行通道。

涪陵榨菜(002507.SZ):公司以榨菜为根本,立足于佐餐开胃菜领域快速发展的农业产业化,是农业产业化国家重点龙头企业。产品结构升级带来均价上涨;成本端青菜头价格未来有望下降;品类拓张进行时,新品推广顺利。

3、卤制品:行业集中度有待提高,受益消费升级

休闲卤制品行业集中度较低。2016年绝味食品、周黑鸭、煌上煌三家上市公司按照零售额统计市场份额合计仅为17%,龙头企业绝味食品市场份额仅为9%,CR5只有21%,主要原因在于,一方面休闲卤制品生产企业有上万家,作坊式仍然是行业内的主要经营模式;另一方面,我国地域广阔,风味多样,能达到规模以上生产水平的企业数量较少。

品牌休闲卤制品优势明显。品牌厂商的优势主要体现在方面,一是食品安全,二是产品标准化。食品行业负面新闻不断,卤制品由于制作工艺的原因,难以从颜色、味道等方面判断产品的好坏,加之众多销售卤制品的小店普遍卫生条件较差,对于消费者而言做容易操作的方式就是购买品牌产品。品牌产品更容易通过营销实现品牌认知度的提升,外地扩张更容易实现,从而形成更加标准化的产品和服务。

品牌休闲卤制品的增速明显高于非品牌的增速。2010-2015年品牌休闲卤制品销售收入由59亿元提升至241亿元,年复合增长率33%,而同期非品牌休闲卤制品收入年复合增长率仅为10%。休闲卤制品行业市场份额向品牌厂商集中已是大势所趋,同样作为休闲食品,糖果行业发展已经进入成熟期,行业龙头市场份额达到19%,CR3达到32%,相比而言休闲卤制品品牌厂商的份额至少还有一倍空间。

个股方面,我们推荐绝味食品(603517.SH)。公司专注于休闲卤制食品的开发、生产和销售,作为一家经营自主品牌的休闲卤制食品连锁企业,也是国内规模最大、拥有门店数量最多的休闲卤制食品连锁企业之一。

4、啤酒:行业整合加速,产品高端发展

国内最早的啤酒厂是1900年俄国人在哈尔滨市建立的乌卢布列希夫斯基啤酒厂,中国人最早自建的啤酒厂是1904年在哈尔滨建立的东北三省啤酒厂,1949年以前,国内啤酒业发展缓慢、分布不广、产量较低,且绝大多数啤酒厂在外国资本和民族资本、民国政府之间交替经营,经营极其不稳定。

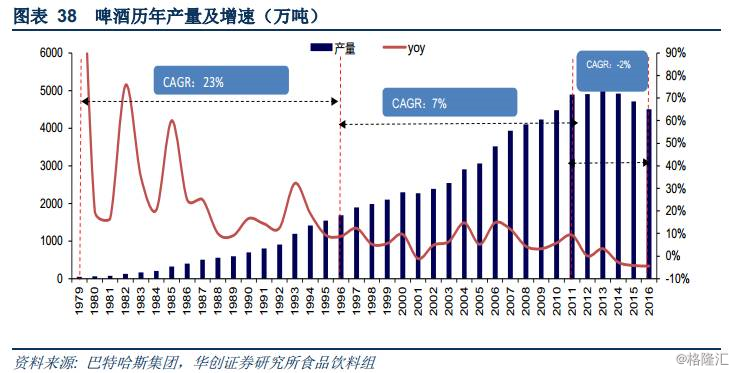

经过萌芽时期、调整和发展期、快速发展期、稳定发展期,啤酒行业自2012年开始进入成熟期。伴随人口红利逐渐消失,消费升级持续进行,啤酒行业增速进一步放缓,行业呈现整体集中度提升,区域性竞争激烈的局面,各大啤酒厂商均拥有自己的优势区域。

人均消费量提升有限。人均消费量在2013年达到最高点36.9升之后开始下降,2015年人均消费量为34.3升,主要原因有三方面:(1)人口红利逐渐消失。国内15-64岁人口占比自2012年起出现下滑,人口总数自2014年出现下滑,啤酒消费人群基数在逐渐减少;(2)消费需求趋于饱和。2016年德国人均啤酒消费量为116升(消费量口径、下同),美国为68升,但同为亚洲地区的日本为43升,韩国为40升,我国人均啤酒消费量已经接近亚洲饱和水平;(3)消费升级替代效应。国内啤酒行业长期处于低价竞争,产品定位和产品质量不能满足消费者逐渐提升的消费要求,差异化和多元化消费需求增长,使啤酒产品的消费粘性降低。

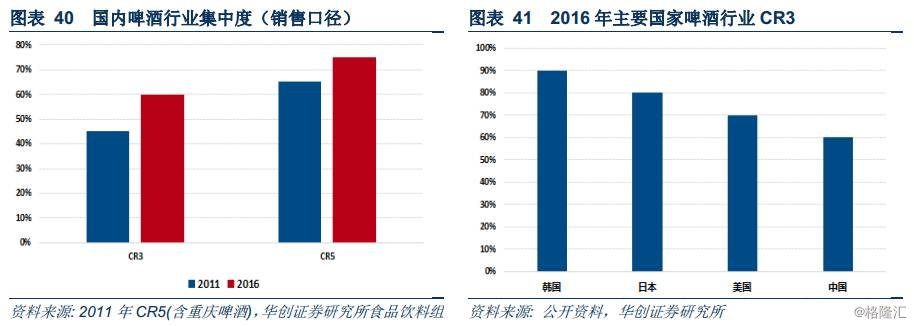

行业集中度不断提高,CR5接近80%,格局演化来自存量博弈。2000年400余家有独立法人的企业中,年产量20万吨以上的企业仅18家,占全国啤酒总产量的30%左右,2016年华润啤酒、青岛啤酒、百威英博、燕京啤酒、嘉士伯市占率合计达到75%,行业整合基本完成。但与发达国家比较,我国啤酒行业集中度还有上升空间,韩国、日本、美国等国家CR3均在70%以上,我国CR3只有57%,未来市场格局的演化将来自于寡头之间的存量博弈。

在个股方面,推荐重庆啤酒(600132.SH)。公司专注啤酒的生产和销售,产品结构持续优化,公司追求稳量增利;大城市计划有序推进,差异化竞争空间巨大。

(三)商业贸易:零售回暖,必需消费品同增幅度最大

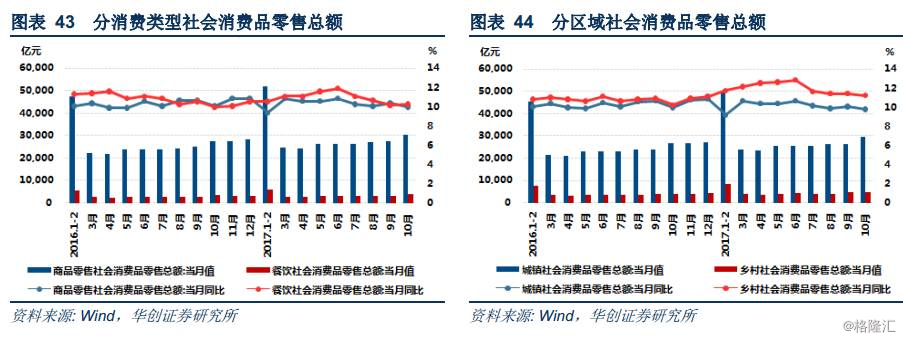

2017年1至10月,社会消费品零售总额297419亿元,同比增长10.3%,其中限额以上单位消费品零售额131618亿元,同比增长8.3%。10月份社会消费品零售总额为34241亿元,同比名义增长10%,实际增长8.6%,其中限额以上单位消费品零售额为14374亿元,增长7.2%。

按消费类型,2017年1至10月,社会消费品零售总额中餐饮收入为32279亿元,同比增长10.9%,占比10.85%;商品零售为265140亿元,同比增长10.2%,占比89.15%。10月单月,餐饮收入3852亿元,同比增长10.3%,占比11.25%;商品零售30389亿元,同比增长10%,占比88.75%。

按区域,2017年1至10月,城镇消费品零售总额255129亿元,同比增长10%,占比85.78%;乡村消费品零售总额42290亿,同比增长12%,占比14.22%。10月单月,城镇消费品零售总额29537亿元,同比增长9.8%,占比86.26%;乡村消费品零售总额4704亿元,同比增长11.3%,占比13.74%。

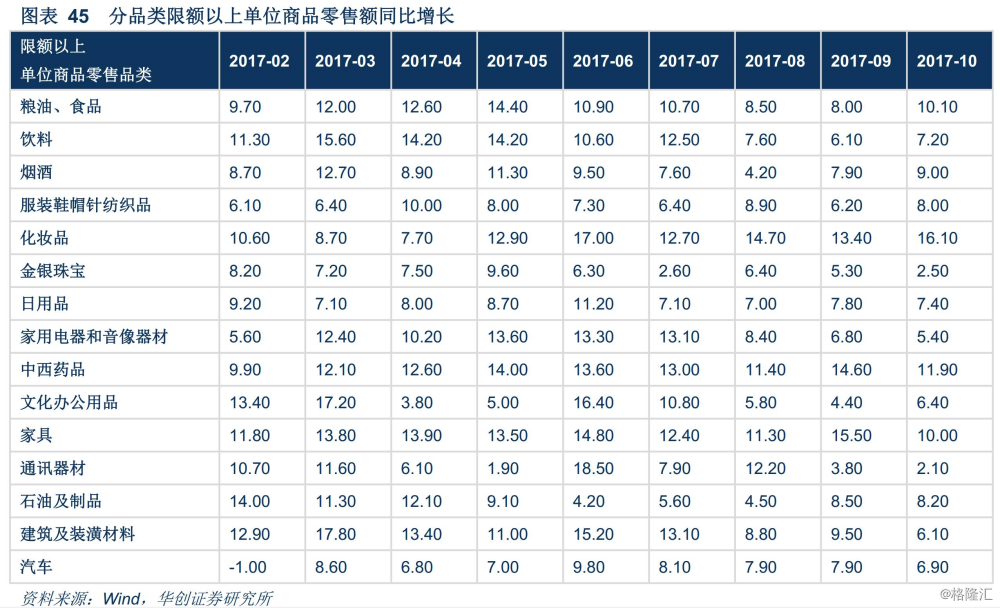

按品类,限额以上单位商品的零售额中,粮油食品类、饮料类、烟酒类、服装鞋帽针纺织品类、化妆品类和文化办公用品类10月份的同比增长率增大。其中粮油、食品类10月同比增长10.1%,相比9月提高了2.1个百分点;饮料类、烟酒类10月分别增长了7.2%、9%,较9月提高了1.1个百分点;服装鞋帽针纺织品10月增长8%;化妆品10月增长率最高,达16.1%;文化办公用品10月增长6.4%。

2017年1至10月,全国网上商品和服务零售额55350亿,同比增长34%,较上年同期增长了8.3个百分点。其中,实物商品网上零售额41782亿,增长28.8%,占网上零售额75.49%,占社会消费品零售总额14%,后者较上年同期提高了2.2个百分比。在实物商品网上零售额中,吃、穿、用类商品分别增长29.5%、19.6%和32.1%。10月单月,网上零售额6563亿,同比增长41.54%,较上年同期增长了11.65个百分点。

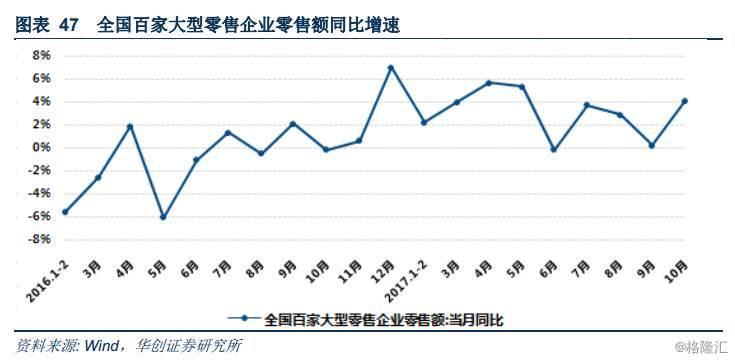

2017年10月,全国百家大型零售企业零售额同比增长4.1%,较上年同期增长了4.3个百分点。2017年9月全国百家大型零售企业零售额的同比增长率为0.2%,10月增速在此基础上提高了3.9个百分点。

个股方面,我们看好家家悦(603708.SH)和苏宁云商(002024.SZ)。

家家悦(603708.SH)。家家悦是山东省胶东地区的超市龙头,生鲜经营能力突出构建核心壁垒。2017年前三季度营业收入同比增长3.47%,归母净利润同比增长26%,在收入增长的基础上,良好的成本控制带动期间费用下滑,使得归母净利润的增速高于收入增速。家家悦的核心竞争力,区域品牌优势、生鲜直采供应链、区域一体化的物流体系,驱动公司实现内生增长。随着城镇化的推进,山东省内经济扩张及规模优势也为公司进一步扩大市场份额提供了有利的条件。

苏宁云商(002024.SZ)。线上线下营销联动效果显著,业绩回暖弹性大。线上增速显著,双十一期间市场份额提升至4.34%,且有阿里流量加持;线下调整成效显现,门店数重回增长。农村市场消费升级需求增加,叠加公司自身运营模式的优化,公司有望迎来线上业务放量、线下门店转暖带来的业绩增长。2017年前三季度实现营收1319亿,同比增长27%,归母净利润6.7亿,同比扭亏9.75亿。未来公司在线上线下规模扩容、经营管理效率和盈利方面的表现值得期待。

三、风险提示

经济超预期快速下行;公司所在行业景气度不及预期。