下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通地产涂立磊团队

投资要点

17年需求靠三四线支撑。17年房地产销售面积增幅相比16年有所收窄,但增速依然不低。截至17年10月累计销售面积增速为7.6%。其中,一线城市同比-40%,二线城市-25%、三四线城市+18.8%。由于三四线城市占全国商品住宅销售面积约70%,销售额占比约60%,因此三四线城市增幅扩大带动整体板块。

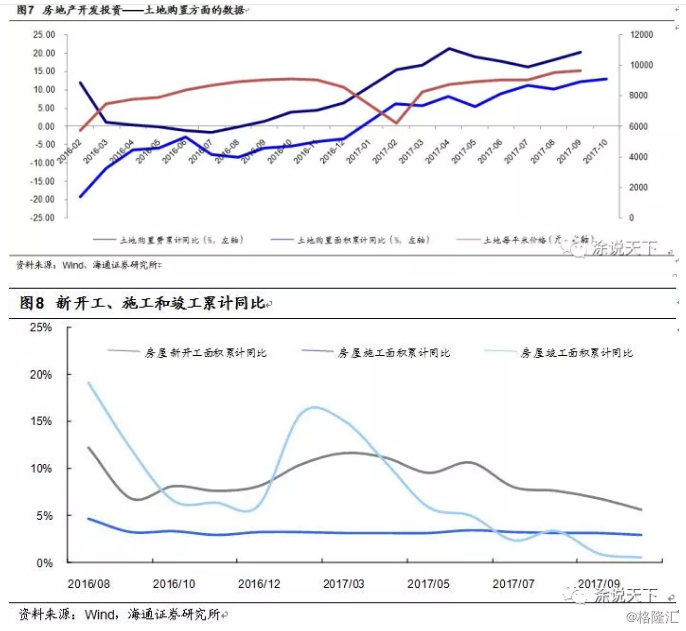

17年房地产开发投资由土地购置带动。房地产开发投资数据主要由两大要素构成:建筑工程(占比约为65%)和土地购置成本(包含在其他费用中,其他费用占比约为26%)。17年土地购置面积突破先前负增长局面。截至17年10月土地购置成本增速变为17年10月20.3%,比16年12月的增速扩大14个百分点。相比之下,单项占比较高的建筑工程始终维持在5-6%左右的增速。这是因为房屋新开工面积和竣工面积同比增速进入17年以后出现下滑,房屋施工面积同比增速维持稳定。从土地购置、施工面积和建筑工程的数据变化趋势来看,我们发现17年房地产企业重心更多放在补充土地库存,而不是商品房库存。

18年基本面展望,销售和投资下行但不失速。十九大对房地产行业定下了“房子是用来住的,不是用来炒的”的主题基调,我们认为后续地方政策将依旧遵循此政策方针。展望18年需求端,我们认为限购限贷政策对一二线城市需求仍起主要影响,调控政策大概率会持续;但考虑自身经济稳定性因素,政策存在边际改善空间;此外,18-20年棚改目标较前三年略有降低,且进入较难棚改部分,因此我们认为棚改同比速度将放缓,导致18年总需求同比17年下降。

展望18年供应端,需求受政策抑制,对应需求变化供应端也出现了结构调整,即土地成交增加而新开工下降。如果我们认为18年调控政策持续,那么该供应端结构调整可能持续:18年新开工面积增速继续低位徘徊,同时土地购置受棚改放缓而增幅收窄。我们认为18年房地产开发投资同比增速小于17年,但不至于为负。

综合以上因素,我们对18年基本面预测数据为:全国住宅销售面积同比增速-10%/金额-5%,新开工面积同比增速0%,土地购置金额同比增速10%,房地产开发投资同比增速5%。

风险提示:新重大政策出台影响行业基本面变化。

1. 2017年行情回顾

16年12月我们发布了房地产开发投资研究框架[1],并对17年的市场基本面做出大致预测。当时正逢930后各地热点城市先后发出限购限贷政策,销量开始出现环比下滑。预测17年全年数据时,我们以过去市场对紧缩政策时的反应作预测主要依据。从历史数据的周期来看,销量下行往往带动后续价格和投资向下,销量增速和新开工面积增速正相关的关系很明显。我们判断对了增速收窄,但是由于我们当时未能预计三四线城市棚改货币化影响(政策2017年3月发布,晚于我们的预测),导致我们对销售、土地购置和新开工的预测数值偏低。此后,我们在原有预测基础上进行上修。

时隔一年,我们再次梳理和回顾房地产市场需求和供给数据,并修改了我们的研究模型。本次预测中,我们依旧参考政策紧缩下的历史数据趋势,同时加强了限购政策、土地供给政策、房地产开发商经营策略等主要影响因素的分析。

我们认为在以“稳”为主的调控环境下,受限城市政策难放松,但考虑到经济稳定性可能会在销售方面有边际改善;18-20年棚改目标比前三年有所下降,且棚改越往后越进入攻坚时期,受高基数影响,三四线棚改在销售和房地产开发投资方面带来的增速拉动作用会减弱。我们认为18年销售和开发投资增速都有下滑压力,增幅缩窄但不失速。

1.1 需求端

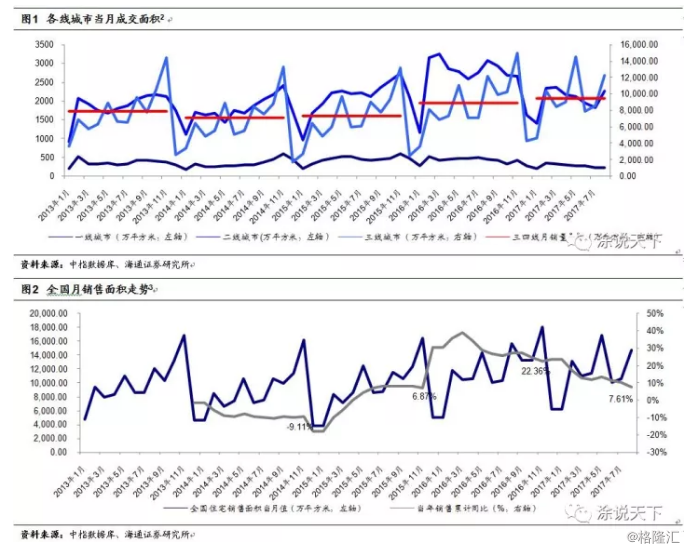

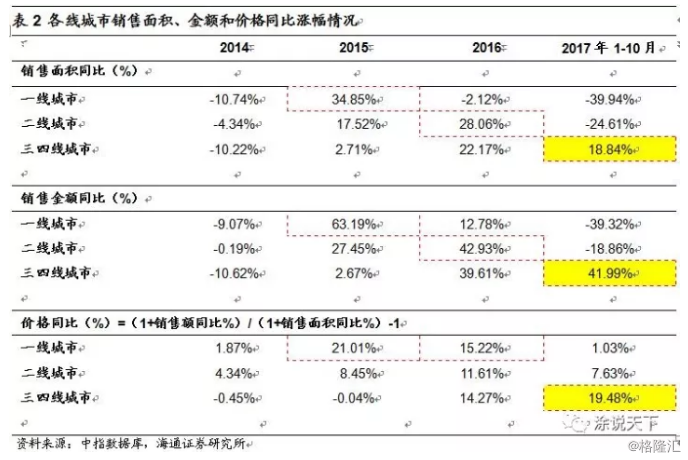

三四线城市去库存效果显著,一二线成交面积明显萎缩。17年前十月全国商品房成交面积同比增速为7.6%,累计同比数值有降低趋势。细分各线城市,17年需求端与前四年相比具有明显特点。17年一线城市月成交面积明显疲软,月销量不及15年和16年。二线城市在16年成交面积大幅提升后在17年也出现明显下行。即使进入年末传统推盘高峰期,一线城市也依旧延续销售额下滑趋势,二线城市销量回温幅度较小。我们认为,一二线城市的销量下滑主要是受限购政策的影响。与之相反的是三四线城市的销量表现。17年三四线城市成交面积连续第四年增长。14年到17年三四线城市平均月成交面积分别为7045万平方米(同比-10.56%)、7328万平方米(同比+4.03%)、8916万平方米(同比+21.67%)和9475万平方米(+6.26%)。从三四线城市销量的走势来看,从15年开始到17年,三四线城市去库存的成效非常明显。

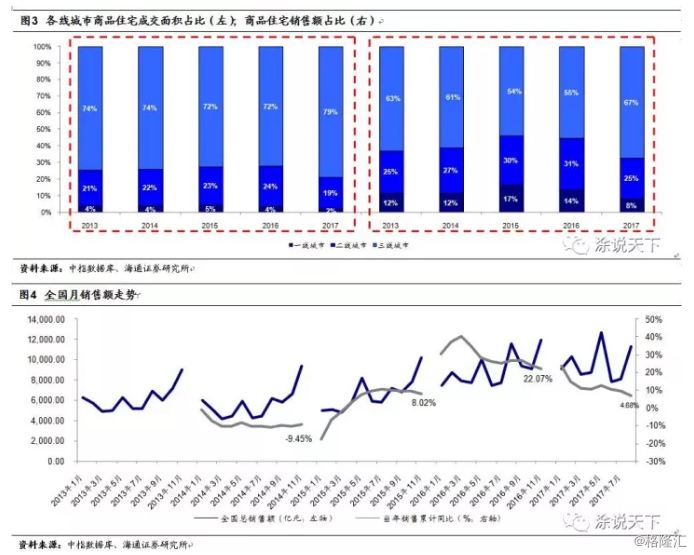

本轮销售额上涨动力来源于三四线城市量价齐升。三线城市占销售额和占成交面积的比重较大。从全国商品住宅销售面积成交来看,一二线城市占比约不到30%,三四线城市却超过70%。从销售额占比来看,三四线城市占比约在54-67%。我们通过对比各线城市14-17年成交面积、成交量和价格同比涨幅,可以看出15年销售额同比增幅是由一线城市量价带动,16年销售额增长主要由于二线城市销售面积带动。17年三四线城市销售面积和价格同比增幅扩大,且三线城市占全国销售面积和销售额占比提高,这说明17年三四线城市拉动了全国商品住宅成交面积和销售额的同比增长(见表1)。

1.2 投资端

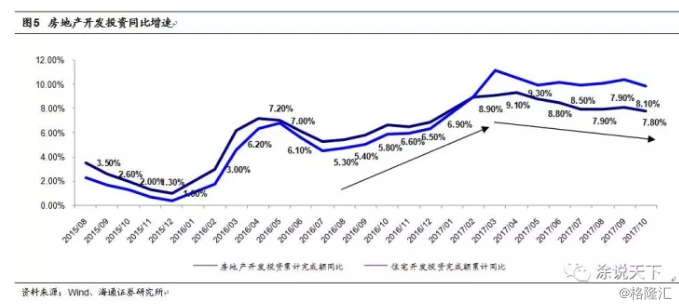

住宅开发同比高增长带动整体投资开发额。17年前10月累计房地产开发投资额为7.8%,比16年同期增加了1.2个百分点。16年930限购政策出台,但并未对房地产开发投资造成负面影响。从16年10月开始房地产开发投资额同比增速增加,从5.3%一路攀升到17年4月9.3%高点,随后逐月下滑。住宅开发投资额趋势类似。进入17年2月以后,住宅开发投资额增速持续高于总房地产开发投资额,说明17年住宅开发投资额超过了其他业态的投资额。

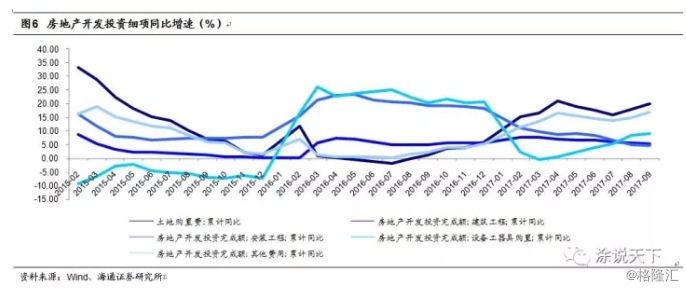

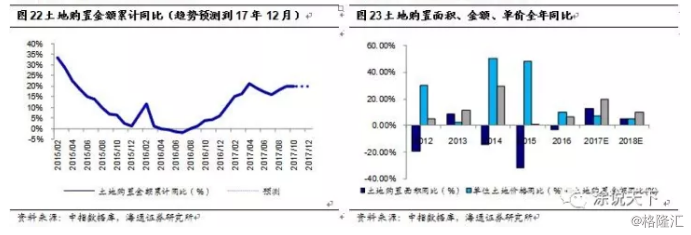

土地购置费用拉动房地产开发投资。房地产开发投资数据主要由两大要素构成:建筑工程(07-16年十年占比平均约为65%)和土地购置成本(包含在其他费用中,其他费用十年占比平均约为26%)。从细分项目来看,土地购置成本是17年拉升房地产开发投资增速的主要因素。土地购置费增速由16年12月6.2%的增速变为17年10月20.3%,增幅扩大14个百分点;其他费用增速由16年12月5.3%的增速变为17年9月16.8%,增幅扩大11个百分点。相比之下,单项占比较高的建筑工程(占比约为60%)始终维持在5-6%左右的增速,不是17年房地产开发投资同比增幅扩大的驱动力。

土地购置面积和土地价格双增长。土地购置面积同比增速从12年开始到16年连续负增长。17年土地购置面积突破了先前负增长的局面,不但由负转正而且增速持续增加。截止到17年9月,土地购置面积累计同比增速达到了12.2%。与此同时,土地单位价格的上涨进一步促进了土地购置费的增长。因此,截至17年9月土地购置费的同比增速达到了20%。

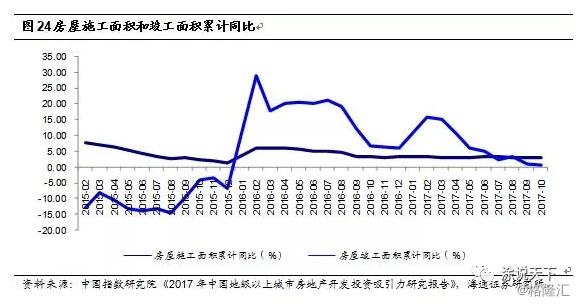

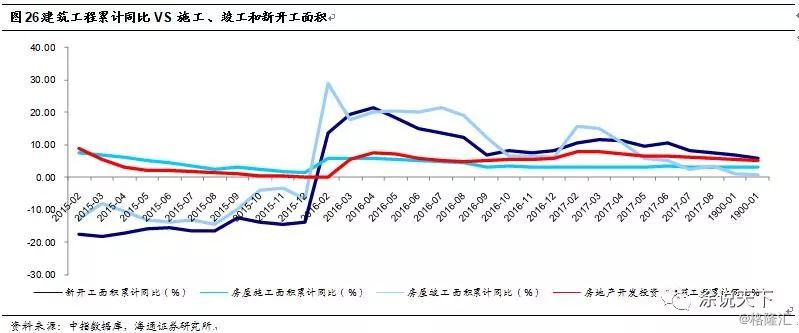

和土地购置的情况相反,房屋新开工面积和竣工面积进入17年以后出现了下滑,房屋施工面积维持了较为稳定的同比增速。施工面积同比增速维持稳定和房地产开发投资中建设工程费用同比增速呈正相关关系。

从土地购置、施工面积和建筑工程的同比走势来看,我们可以发现17年房地产开发商在积极补充土地库存,但维持或降低了原来的开工节奏。也就是说17年房地产企业的重心放在补充土地库存上,而不是商品房库存。

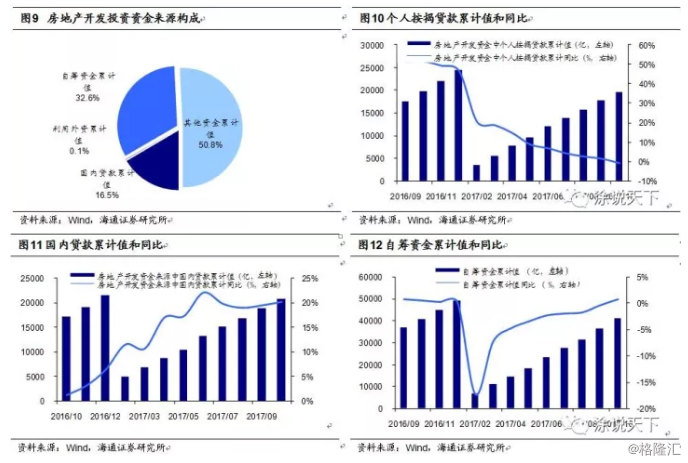

国内贷款是支持房地产开发投资增长的主要资金来源。房地产开发投资的增速不仅和土地购置和建工有关,追根溯源还要考虑到支持增量资金从哪里来。我们从房地产开发投资的资金来源构成中可以看到,资金主要来源有个人按揭(即其他资金,占比50.8%)、企业自筹资金(占比32.6%)、国内贷款(占比16.5%)。我们详细拆分了此三类每月累计值和同比。从下图中可以看出,个人按揭贷款的累计同比值从16年增速在50%左右的水平下降到17年10月0%左右的变化,明显体现了限购限贷政策的对个人贷款的影响。接近17年年末,自筹资金同比增速和16年年底基本一致,变化不大。与之相对,17年9月国内贷款的累计值同比增速达到了20%。三项占比较高的资金来源中只有国内贷款增速匹配的上房地产开发投资增速,这说明国内贷款是开发投资的资金支持的主力。

小结: 通过回顾17年房地产行业基本面数据,我们可以发现

1) 三四线城市量价齐升是拉动商品房销售额的主力,一二线城市受政策限制成交面积出现明显萎缩且房价涨幅迅速回落。

2) 房地产开发投资增速在17年年初高开,但从17年4月开始逐渐开始出现回落。房地产开发投资增速的涨幅扩张主要受土地购置面积的大幅增加。房地产开发企业在17年的重心在于补充土地库存。

在资金端,只有国内贷款的同比增速可以支持房地产开发投资的增速。个人按揭受政策影响,增速迅速回落至0%左右。企业自筹资金基本和16年一致。

2. 2018年市场展望和预测

我们在16年做17年行业基本面预测时,假设主要基于历史数据的变化规律。我们原以为本轮限购政策的实施会使得行业基本面和14-15年政策紧缩的时期类似。然而,17年土地购置面积的增长和三四线城市棚改货币化使得历史并没有重演。吸取过去的教训,我们现在站在17年年末展望18年行业基本面时,相对弱化了历史数据走势的参考,加强了政策影响和房企运营思路等因素的考虑。

2.1 行业基本面分析模型

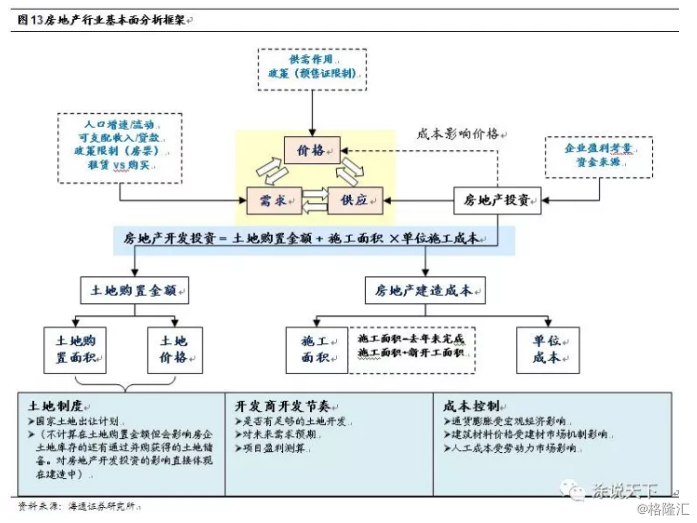

在16年报告的基础上,我们对房地产行业基本面分析框架进行了补充,市场机制运作的逻辑保持不变。需求仍然是行业的先行指标,影响房地产企业调整开发节奏,进而通过供求关系影响房地产价格。

在需求端,有效购房群体受人口增速和流动、可支配收入和贷款、政策对购房资格的限制、以及兴起的租赁住房供应的影响。在供应端,房地产开发商会对应需求端的变化调整拿地的区位和数量,以及商品房的开发节奏。价格是供需作用的结果,也受政策的限制。通过我们17年进行的实地楼盘草根调研,我们发现某些在售楼盘因为受到预售证对售价的严格限制,价格可能会和当地供需关系所能反应出来的真实价值出现差异。

2.2 需求端预测

需求端是牵动后续其他基本因素的先行者,因此我们对于行业基本面的展望先从需求端开始。

从16年930限购开始,中国房地产行业进入新一波调控周期。我们从16年开始即分析了本轮政策限制和以往不一样的地方——“因城施策”。从调控的实际情况来看,一线和重点二线城市销量同比下滑、房价增幅缩窄;而三四线城市去库存如火如荼,量价齐升。销售面积上来看,由于三四线城市占比70%,所以全国成交面积同比有所增加。截至17年10月全国销售面积同比增加7.6%。

对于18年销售预测,我们认为政策是影响一二线城市的主要因素,棚改是三四线城市的主要因素。

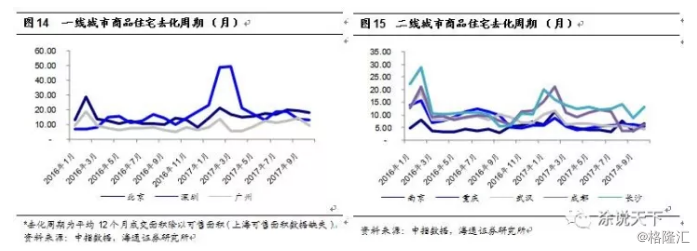

首先,十九大就房地产行业定下了“房子是用来住的,不是用来炒的”的主题基调,我们认为后续地方政策将依旧遵循此政策方针。截至17年10月,一二线城市累计销售面积同比下滑约30%,房价保持平稳。从去化周期来看,17年一线城市去化周期保持平稳,二线城市去化周期不断下探(可售库存减少)。一二线城市供给如果无法满足市场需求,政策放松将导致新一轮价格上涨,不利于维护市场稳定性。我们认为18年一二线城市大概率会保持限购限价政策,但考虑自身经济稳定性因素,可能会适度调整监管力度,出现边际改善效应。例如近期湖北省将18年房价增长目标改为与人均可支配收入一致,而不是在房价绝对数值上要求保持不变或下降。

其次,三四线城市棚改将持续,但力度可能不及先前。17年5月召开国务院常务会议确定2018年到2020年3年棚改攻坚计划,再改造各类棚户区1500万套[2]。18-19年1500万套的目标比前三年1800万套目标来说有所减少[3],而且随着容易推进的棚改项目陆续完成,后续棚改项目推进难度可能会加大。我们认为进入18年以后三四线城市棚改趋势和17年基本持平或减弱。此外,从同比增速上来看,三四线从17年11月起将进入高基数时期,17年11月以后增速将面临下行压力。

如果一二线城市受限购限价政策持续影响,成交面积和17年持平,三四线因棚改速度放缓而同比下降,我们认为18年成交面积同比增速很可能不及17年。如果18年棚改为500万套,同比17年600万套下降16.67%左右,考虑到三线城市占全国销售面积70%,则棚改下降对全国销售面积影响约在-10%左右。

2.3 房地产开发投资预测

关于房地产开发投资预测,我们分为土地购置面积和建造成本两方面考虑。

1)土地购置

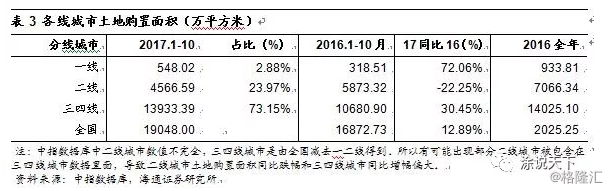

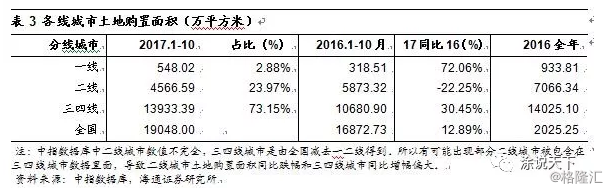

土地购置面积在17年一反常态,同比大幅增长。截至17年10月,全国累计土地购置面积为1.9亿平方米,同比增长12.89%。其中一线城市购置面积为548万平方米,占总成交量不到3%;二线城市成交面积约为4567万平方米,占比约24%,剩余73%左右的比例为三四线城市。从同比角度来看,一线城市17年成交面积同比增速较高,约为72%;其次是三四线城市,同比增速约为30%。由于三四线城市构成了土地成交面积的主要成分,所以17年前19月全国土地成交面积的增长主要由三四线城市带动。

土地购置面积是市场土地供给和房地产开发企业根据运营策略选择购买两方面作用的结果。预测未来土地购置面积,我们也从这两方面考虑。首先,土地供应方面我们可以参考国土部和住建部17年4月联合出台的调控政策规定:各地根据商品住房库存消化周期,适时调整住宅用地供应规模、结构和时序。对消化周期在36个月以上的停止供地;36-18个月的要减少供地;12-6个月的要增加供地;6个月以下的要显著供地并加快供地节奏[4]。也就是说去化周期在12个月以下的城市要增加供应。从中指数据提供的有效数据中,我们发现截至17年10月去化周期在12个月以下的主要为热点二线城市:重庆(5.5)、南京(6.7)、武汉(4.4)、成都(6.3)、苏州(9.1)、宁波(7.5)、南昌(5.5)、南宁(7.0)、温州(9.3)、徐州(5.7)、九江(4.4)等。

其次,从开发商拿地的角度来说,经济发展潜力大的地区更具备投资吸引力。中国城市群的发展业由原先东部沿海地区逐渐转变为五大城市群[5]。根据中国指数研究院17年最新发布的《2017年中国地级以上城市房地产开发投资吸引力研究报告》,从经济发展、人口结构和流动等因素来看,全国最具吸引力的房地产投资吸引力的依旧是位于五大城市圈内的城市(见图19)。

从供应政策和房地产投资吸引力两方面考虑,我们认为18年能够加大土地供应的地区可能集中于低库存和低去化周期的二线城市;三四线城市随着棚改放缓而供地增速同比降低。价格方面,18年一线城市土地稀缺,新出让地块地价难降;热点二线城市目前低库存,加大土地供给短期内可能由于供不应求依旧会抬高地价;三四线城市土地出让放缓,地价可能保持平稳。由于三四线城市是土地出让的主力,因此18年三四线城市土地出让面积和单价可能保持同比平稳或略有下滑。

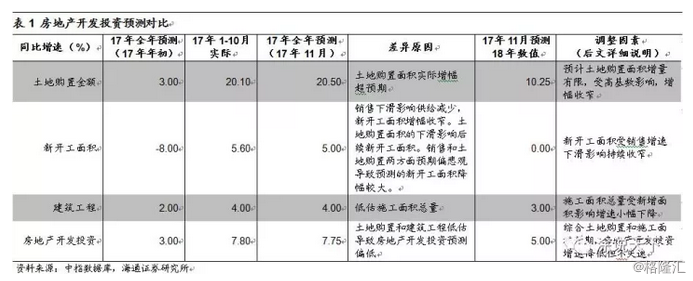

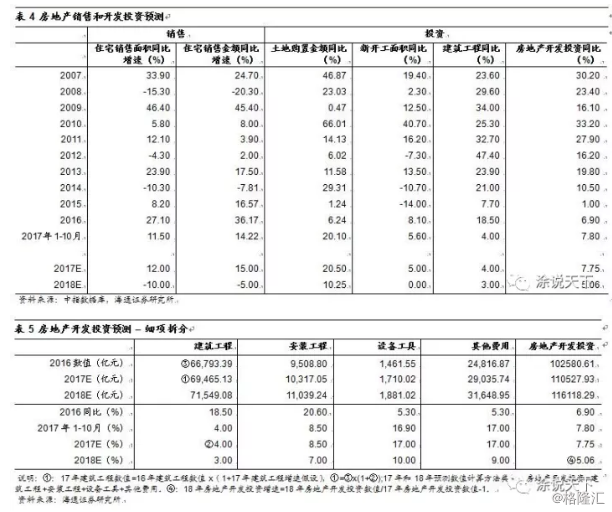

17年10月土地购置面积同比增速为12.9%,单位土地购置费同比约7%。我们认为17年全年增速变化不大,预测土地购置面积同比增速约13%,单位土地购置费约7%。结合之前分析,我们预测18年土地购置面积和价格增幅和17年相比将收窄,预测18年土地购置面积同比5%、单位土地购置价格同比5%,土地购置金额同比(1+5%)x(1+5%)-1 = 10.25%。

2)施工面积

关于房地产开发投资中建安成本的预测,我们需要考虑两个要素:去年留存的施工面积和今年新增的开工面积。

2.1 )去年留存的施工面积

去年留存的施工面积 = 上一年施工面积 – 竣工面积。

16年12月全国累计施工面积约为75.9亿平方米,竣工面积约为10.61亿平方米,留存到17年开工的面积约为65亿平方米。

从施工面积和竣工面积的走势来看,17年施工面积增速平稳,同比增速维持在3%左右。然而竣工面积同比16年有明显下滑。竣工面积从17年1月以来连续下滑,截至17年10月累计同比增速仅为0.6%。16年土地购置面积同比负增长,但竣工面积同比增速保持在两位数(16年12月下滑到6%)。17年土地购置面积同比大幅上升而竣工面积同比增速不断下探。这说明16年房地产开发商在积极补充商品房库存而不是土地库存,17年情况反转变成了积极补充土地库存而不是商品房库存。

2.2)今年新开工面积

全年开工面积 = 去年留存面积+今年新开工面积

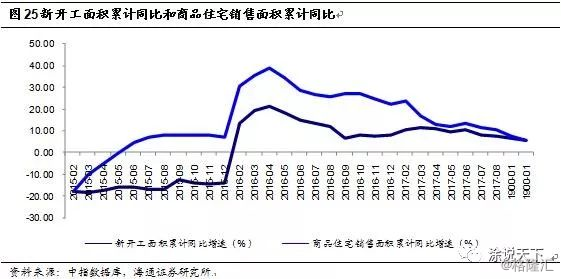

截至17年10月,新开工面积累计约为14.5亿元,同比增长5.6%。与16年新开工同比增速8.1%相比,17年新开工面积同比增速幅度缩窄,尤其是进入17H1以后新开工面积同比增速出现下滑。

我们在16年房地产开发投资预测的报告中阐述过销售面积和新开工面积同比增速之间的关系。 销售面积同比增速出现下滑后,新开工面积同比增速滞后出现下降。我们认为开发商在面临需求下降的环境时,会调节商品房供给,避免过量供应以保证盈利。从图25中可看到,17年商品住宅销售面积累计同比和新开工面积累计同比的走势基本一致,这和我们16年年底的判断一致。如果我们认为18年住宅销售面积可能继续出现同比涨幅缩窄或出现负增长,那么新开工面积同比增速也会延续下滑趋势。

与房地产开发投资中建筑工程累计同比值相比,施工面积同比和建筑工程累计同比基本保持一致趋势,差异可能是受建筑成本涨跌影响。由于施工面积中大部分是上一年未完成施工面积,所以即使竣工面积和新开工面积呈现增速下滑趋势,施工面积整体仍然保持比较平稳的小幅增速,只是增幅会逐渐收窄。由于单位建筑工程成本年增速变化不大,我们可以认为房地产开发投资中建筑工程主要受施工面积的影响,短期增速维持平稳,长期受新开工面积下滑而增幅变窄。

综上所述,对18年房地产开发投资增速的预测我们有以下几个判断:

1) 受需求端影响,房地产企业可能会延续17年调控环境下的运营策略,即侧重补充土地库存而非商品房库存。此外,我们认为单位土地成本将延续以往同比上涨的趋势。18年土地购置金额仍呈现正增长。但由于三四线城市棚改同比17年放缓,所以我们预计土地购置金额18年增幅可能不会超过17年。

2) 需求端一二线城市政策保持稳健不会短时间内放松,三四线城市棚改速度放缓,全国房地产需求增速有继续下探的趋势。受需求端影响,房地产供给端新开工面积可能随需求走弱,增速不及17年。全国施工面积大部分为上一年项目,新开工面积增速占比较小,新开工面积对全年施工面积有一定的下行压力但影响较小。建筑工程增速同比17年略有下滑但幅度不会太大。

我们预测18年土地购置同比增速10.25%,同比17年下滑10个百分点;建筑工程增速3.0%,同比17年下滑1个百分点;房地产开发投资其他构成增速保持原先平稳增速;18年房地产开发投资增速在5%左右,低于17年。

3. 投资建议

随着18-20年棚改进入攻坚时期,17年11月以后有高基数效应,我们预计18年三四线城市销量动力开始疲软,一二线城市边际略有改善。房地产企业或延续侧重补充土地库存。商品房库存方面,因16-17年销量较高需要兑现销售因此施工面积同比增速维持。受需求端政策持续和土地价格上涨影响,房地产开发企业利润空间受挤压,新开工面积同比增速可能下行,但对整体施工面积边际影响不太大。总体来说,我们认为18年房地产开发投资同比增幅相比17年将缩窄。

我们认为18年行业基本面有下行压力,基调下行但不失速。一二线受限城市受低基数影响,增速会有边际改善。如此情形下,房地产股票投资方面我们建议关注纯蓝筹优质企业市场集中度提升逻辑。在行业基本面出现下行压力的时候,蓝筹地产公司在土地拓展、开发销售、融资成本方面优势逐渐显现。

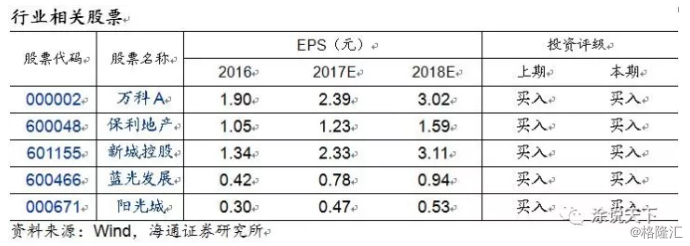

因此我们依旧推荐海通地产五虎组合:万科A、保利地产、新城控股、蓝光发展和阳光城。

风险提示:新重大政策出台影响行业基本面变化。