下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

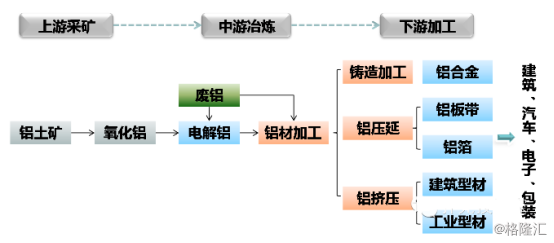

铝的产业链(如图)大致由铝土矿开采、氧化铝冶炼、原铝生产和铝材加工四个环节组成。今年,由于供给侧改革在电解铝方面取得了显著成效,直接带动了产业链上游及中游的热度上升。不过,对于下游的加工环节,问津的人则相对较少。这篇文章,我们来聊一聊铝产业链的下游加工。

铝加工,指的是用塑性加工方法将铝坯锭加工成材,主要方法有轧制、挤压、拉伸和锻造等,加工出来的产品运用于建筑、汽车、电子、包装。

海外并购成为发展突破点

转型,是铝加工行业近年来的“头等大事”。由于下游建筑市场已经告别了过去10年来双位数的增长势头,所以建筑铝产品的毛利持续降低,并且还有继续下滑的趋势。相比建筑铝产品,工业铝产品的单价则更高,毛利也来的更加可观。

这也就意味着,企业想要获得更高的产品毛利,在行业中维持较高的增长,需要愈加发力下游的高精尖领域,提供具有更高附加值的铝挤压、铝压延产品,并且将深加工作为长期战略方向。

由于具有“低油耗”特性,近年来,汽车、航空等交通运输领域的轻量化趋势也越来越明朗,铝材产品正逐步成为“新宠”,用量增长迅速,其中,具有较高技术壁垒、高附加值的航空中厚板和汽车车身薄板表现出了巨大发展潜力。

根据分析机构CRU的预测,目前全球范围内,终端铝的消费增速保持在6%以上,除了船舶领域,交通运输用铝需求增速将超过8%。航空铝方面,铝材应用主要包括飞机蒙皮、框架、壁板、油箱等。目前,世界主要民机铝材用量均在70%以上,尤其在支线飞机制造中,铝材用量占比在80%以上。

但是,国内企业转型速度却并不及投资者的预计。航空用材技术难度大、附加值高,国内多处于试验阶段,少数供货,但质量稳定性不足。就车用铝板需求来看,国内生产企业在成形、连接、涂装等方面的应用技术研究也处于起步阶段。

一些深加工对技术要求比较高,不仅需要进口的生产设备,还需要一些有技术能力的操作者,即便两者兼具,初期的成本率通常不会太高。

在自身转型进度趋缓的情况下,海外收购也就成为了重要的突破口。

中国忠旺领军行业“收购之路”

今年在海外收购的表现中,中国忠旺(01333.HK),可以说是行业的标杆,下半年连续成功收购两家大型知名铝企。

1. 德国乌纳---无缝压延技术

首先,是今年的9月份,中国忠旺宣布通过旗下一家间接全资附属公司,收购德国高端铝挤压企业乌纳铝业股份有限公司(简称“德国乌纳”)的控股权,这也是是其创立以来首宗海外并购案。

这家德国乌纳来头并不小,成立于1914年,至今已有超过100年的历史,主要产品为无缝管、分流挤压管以及其他高附加值铝合金挤压产品,应用于航空和汽车工业等领域,空客、波音、庞巴迪、奔驰、宝马等厂商都是其主要客户。

中国忠旺表示,希望通过收购德国乌纳,大幅提高公司在无缝挤压方面的能力,加速航空、汽车等领域的业务拓展。

值得一提的是,今年,由我国首架自主研发生产的大型客机C919已经升天,目前累计订单达到730架,这将为下游供应商带来机会。德国乌纳表示,公司产品已经获得了中国商用飞机有限责任有限公司认证,未来有望接获中国大飞机的订单。

2. SilverYachts---航海领域

紧接着10月份,中国忠旺宣布收购以澳大利亚为生产基地的全铝合金超级游艇制造商Silver YachtsLtd.(简称“SilverYachts”)的控股权。

SilverYachts是设计和制造大型全铝超级游艇的领军企业之一,是全球唯一一家能够设计并制造70米以上全铝合金超级游艇的企业。该项收购使得中国忠旺将其深加工业务战略进一步延伸至航海领域。

3. 美国爱励---失败

不过,中国忠旺在今年频繁的重大收购案中,也并不是一帆风顺的,其中还经历了一起失败案例。

11月份,忠旺美国宣布,终止与美国爱励铝业有限公司的合并协议,双方23亿美元的并购交易告吹,其中包括11.1亿美元的股权转让款和12.2亿美元的净债务。

爱励是全球领先的铝压延产品研发制造商,在航空航天板、汽车车身板、热交换器等高端铝压延产品领域的市场占有率居世界前列。

并购失败的原因,是由于该交易在获得美国外国投资委员会(CIFUS)的审批方面存在较大的不确定因素,也就是说阻碍因素来自美国当地的审批不通过。

不过,虽然并购案失败了,这也正面证明了,中国忠旺意识到了海外收并购这个发展关键点,并且加快了步伐,希望通过收并购的方式开拓更高附加值的铝加工产品,以及更大的市场份额。公司长远的发展战略,值得点赞。

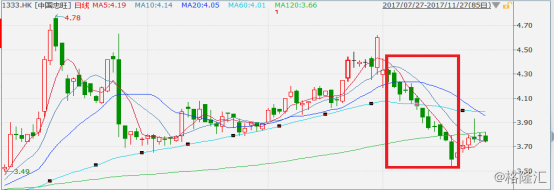

11月份股价连连下跌

中国忠旺的股价,在11月份出现了连续的下跌,累计下跌约20%。问及导火线,除了美国爱励铝业收购案宣告失败外,还有一点原因是公司的三季报并不及大众的预期。2017年前三季度,公司销量下滑16.8%至48.87万吨;总收益上升2%至127.14亿(人民币,下同);毛利率由38.3%减少至34.1%;导致毛利下滑9.1%至43.34亿;净利润下跌14.2%至20.93亿。

查阅原因,主要是由于报告期内中国忠旺优化产品结构,重点开发铝合金模板、铝合金交通运输产品等高附加值产品,新产品的开发与生产占用了部分产能所致。铝合金模板的毛利率更高,但是由于目前尚在转换过度期间,因此产能的转换,良品率,以及销售人员所形成的当前平均每吨销售成本都高于未来一两年稳定后的平均成本。

所以从长期来看,中国忠旺的表示依然符合行业发展高附加值产品的战略。

小结