下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文章来源:云锋金融微信公众号(majikwealth)

第一怪:从年薪1万的李嘉诚看香港高息股

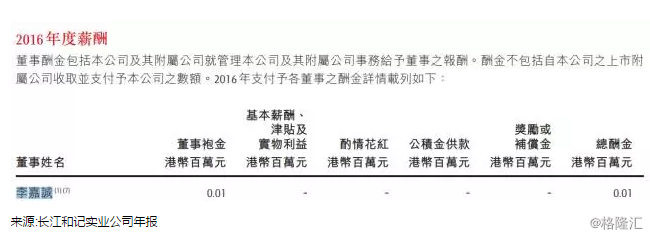

说起蝉联香港首富多年的李嘉诚先生,大家应该不陌生,然而读者距离首富有多远?如果光看工资可能会吓一跳,根据长江和记实业(港股代码0001.HK)的年报,李嘉诚作为集团主席兼执行董事,管理一家超过3800亿市值的公司,其一年的工资连同花红和奖励,总酬金居然只有1万港币!

但如果考虑到李嘉诚拥有30.1%长和的股份,以2016年公司中期和末期息每股2.68港元计算,李首富税前分红一共拿到了31亿港币(长子李泽钜税前拿到29.4亿港币分红)。即使大家每年实现一个小目标,也要60年才能赚到李家一年的股息收入。难怪我们月薪一万也差点申请贫困户,李嘉诚年薪一万却当上了最有影响力的华人之一。

香港公司为什么喜欢派息?

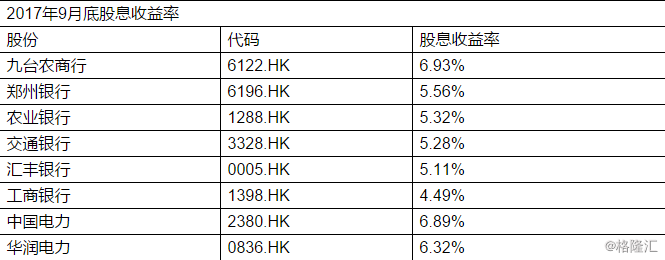

“收息收到手抽筋”恐怕是很多人的梦想,但长江和记实业公司最新的股息收益率2.68%,按比例算其实并不算最土豪。银行股和公用股才是真正慷慨的主,动辄超过5%甚至8%的派息培育了香港众多“贪息”的投资者。

许多人一拿股票就是十几年不放,股息高的时候甚至把退休储备都放在股市上面,每年就靠利息过日子,几年过后居然本金也赚了不少。下图列出了在2017年9月底香港上市的银行股的股息比率,算法很简单,假如一家公司股价现在是3港元,去年全年派息0.3港元,那么股息收益率就是0.3/3=10%。

虽然过去一年派息的金额并不能代表今年或未来都会派那么多,但相对而言,银行作为非常传统的企业,每年盈利不会有太大的波动,而净利润中拿出来派息的比例是相对稳定的。对股息收益率的影响更大程度上是来自股价的高低,所以一定程度上可以通过过往的派息金额对比目前股价,估算假如现价买入每年会有多少利息。

资料来源:云锋金融整理

香港上市公司派息是有传统和历史的。主流的解读是香港有超过70%的投资者是机构和专业投资者。基金公司买港股,如果上市公司不派息,那么到了年底员工要派花红、公司要交租金,就只能卖股票来回收资本了。因此上市公司往往都会愿意通过派息来维持基金公司的仓位。相反国内投资者主要是散户,即使派息也不太可能大幅度提升零售投资者对上市公司的忠诚度。

另一方面,港股相对成熟,传统行业中,公司的业务模式已经固定,除非有一次性的投入或并购,否则投资者更愿意看到管理层通过分红和股东分享利润。一些大型企业如汇丰银行本身是通过职业经理人模式进行管理,“公司的钱”并不等于“老板的钱”,如果管理不善引起股东抵触,董事会是有权力把管理人换掉的。因此在公司赚钱之后,分派一定比率作为分红安抚股东是惯常做法。李嘉诚每年只领1万港币酬金,和所有股东一样靠股息过日子,体现的就是集团主席和股民共同进退的决心。

高息股如何选择?

高息股选股策略中,市场上有一种历史十分悠久的策略——狗股策略:每年年初从道琼斯指数找出10只股息率最高的股票,平均资金买入;一年后再找出新的十大高息股,卖出不在名单的换成新入榜单股份。每年只需要用5分钟进行选股,便可重复这个策略操作,因此狗股策略又被称为懒人策略。

至于为什么叫狗股?有说法是当时美国喜欢赛狗,希望某些股票像“狗一样”跑得快,但事实恐怕还是标题党的可能性居多。如果改名为“道琼斯股息率年周期轮换平均资金配置策略”,吸引力无疑会大打折扣,后文我们会就高息股策略做进一步的分析。

靠高息股发家致富有没有可能?事实上香港还真有为数不少的一群投资者,每年把钱投入到某几只高息股里,开口闭口都是去年某某公司派了多少钱。假如回测历史数据,过去15年高息股策略回报超过800%,大幅度跑赢恒生指数略高于4倍的回报。

投资者买股票,每年有利息,本金还在增加,这也是为什么像汇丰银行或电能实业等公司每当股价下跌都会有捧场客,投资者观点是公司素质本身其实不差,股价回落买入,既能够赚到价格,还能够获得更多的利息收入,实现“股息兼收”。

靠高息股能否成为暴发户?想实现这个目的难度就相当大了,因为能稳定派高息的,往往都是业务已经非常成熟的传统行业如基建和公用行业公司。股价的波动反映的更多是环球经济和政策,例如美国银行业监管放松或税改等,才会对相关股份有较大影响。因此一个月翻一倍的股票和高息股基本不在同一个星球上。

所以高息股的魅力在于股价波动相对稳定,只要找到一个历史的相对低位,那么安全性基本可以得到保障,同时还能够享受到股息,是一个相对保守的策略,长线而言,跑赢通胀也是分分钟的事。

对应开篇的问题,我们应该怎样才能跑赢李嘉诚?只要每年工资超过李嘉诚的一万港币,同时买入长和的股票,享受和李首富一样的派息比例,从某种层面讲,大家就成功实现超越啦。

那除了长和以外,港股市场爱派息的白马股真的也不少。下文提到的这些“巨无霸”级的港股,相信诸位一定也不会陌生。

第二怪:这些你一定认识的“巨无霸”级港股

巴菲特当了股神多年,除了其本身价值投资的能力之外,也有不少观点认为巴菲特的成功是因为他幸运地出生在美国,并且投资的是美国市场。如果巴老玩的是A股,回报可能要打个折扣。

在巴菲特管理的基金当中,不难发现有相当部分企业都是全球最大的公司,例如他的爱股之一就是全球最大的饮料集团可口可乐,其它还有IBM以及MasterCard等等,在去年巴老还增加了全球智能手机“一哥”苹果公司的仓位。这些“巨无霸”级别的跨国企业允许容纳的资金足够大,垄断性壁垒足够厚,也证明了长线而言,白马股跑得不一定比黑马慢。

很多投资新手说不熟悉港股的上市公司,其实香港作为亚洲金融中心,有相当多业务遍布内地甚至国际的公司在香港挂牌。以市值统计,不少还是“大佬级”,和老百姓的日常生活密切相关的标的。如果说投资源于生活,那么这些生活中的上市公司大家又知道多少呢?

更重要的是,如果大家是刚接触港股的小散,那么先从这些“巨无霸”级别的港股着手研究,门槛顿时降低了不少。

世界“最大”银行:工商银行(1398.HK)

如果按照2016年Relbanks统计的世界银行资产规模排名,以及按一般公认会计原则(GAAP)计算,中国工商银行以34753.4亿美元高居榜首,比美国最大银行摩根大通集团多出接近40%。如果以市值计算,2017年Relbanks统计工商银行也以2297亿美元在中国排名第一。

2017年的十一长假期间,中资银行股曾经出现过一波集体上涨,消息解读是中国央行2018年起实施定向降准政策利好。消息虽好也要基本面配合,否则就会变成泡沫,事实上在香港挂牌的银行股估值相对于内地或美国市场而言都属于偏低的情况。

以工行H股(1398.HK)为例,即使国庆节上涨了一波之后,市盈率依然只有7.38倍,市净率1.0388倍。对比工商银行A股的7.74倍市盈率和1.13倍市净率还有相当程度的折让。如果用美资银行摩根大通同期的16.71倍动态市盈率和1.47倍市净率比较就更显得便宜了。难能可贵的是工行H股息收益率目前还有4.11%,较摩根大通2.31%高出一大截。作为中国最大银行,过去5年派息比率维持在30%以上,难怪成为香港“贪息”一族的挚爱。

中国最大运动品牌:安踏体育(2020.HK)

曾几何时,李宁(2331.HK)当之无愧是中国体育品牌一哥,在2008年8月8日,李宁先生在数亿国人的注目下点燃北京奥运会的主火炬,让这家以李宁本人命名的公司真正走向了世界。在不少消费者的眼里,李宁这个品牌甚至成为了国家的象征。那是一个无比辉煌的阶段。2008年,李宁公司创造了66.9亿元收入。一年后,它以势不可当的气势超越阿迪达斯,当时李宁的销售额为83.87亿元,而阿迪的销售额为70亿元左右。

然而伴随李宁的海外战略受阻,来源自晋江的安踏体育后来居上,通过签下NBA,深耕三四线城市,2009年安踏国际的净利润达到12.51亿元,成功超越李宁的9.45亿元。2011年半年报,安踏销售额比李宁多出人民币1.6亿元坐上国内运动品牌第一把交椅。到了2017年,安踏国际市值已经达到了906亿港元,是李宁的5.7倍。从月K线图看,安踏自2012年开始走出了一波漂亮的上涨。

图片来源:有鱼股票

有趣的是,国内有意想布局中国运动品牌的公司,而龙头企业几乎扎堆都在香港上市。除了安踏和李宁外,还有特步国际(1368.HK)以及361度(1361.HK),四家公司已经占据了国内相当部分国产运动品牌的市场份额(剩下还有已经私有化的匹克和没有上市的回力)。随着国际化的发展战略,或许在不远的将来,中国也可能出现像阿迪达斯或耐克一样国际性的运动公司。

中国最大的民营医疗集团:华润凤凰医疗(1515.HK)

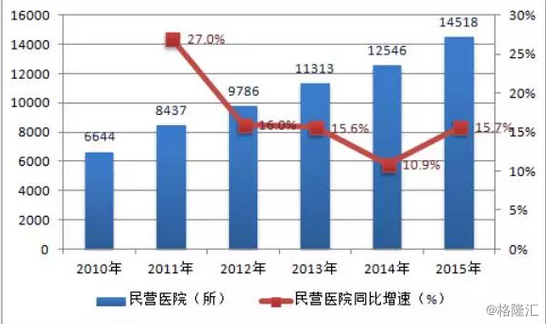

国内民营医院最早出现在20世纪80年代,但直到2001年9月中国开放医疗市场,民营医院才真正得以大力发展。“十三五”政策推动下,社会资本进入民营医院的热情日益高涨,民营医院的数量和总诊疗人次数都得到了快速发展,其增速已经超过公立医院。其中,最大型的民营医疗集团华润凤凰医疗控股有限公司就在香港上市,是华润集团在医疗健康的主平台。

华润凤凰的发展历程可追溯至1988年,是中国发展历史最长、规模最大、医院投资管理经验最丰富,公立医院改革案例最多的医院集团,也是中国首家在国际资本市场上市的医疗企业(股票代码:1515.HK)。华润凤凰旗下拥有103家医疗机构,分布于北京、华北、华东、华中、华南等主要区域,提供临床诊疗、健康管理、公共卫生、医养结合等全方位、多层次的医疗健康服务,其中三级医院7家、二级医院14家、一级医院27家、社区机构55家,总床位数近1.2万张,年出入院病人30万余人次,年门急诊总量近900万人次。

华润凤凰的业务主要包括“经营盈利性医疗机构”和“向自有或管理的非营利性医院提供医院管理服务”两项,并通过“投资– 运营 – 移交”模式参与公立医院改革,提升公立医院运营效率。

虽然华润凤凰已经是中国民营医疗集团中的“老大哥”,然而市场份额占比还远没到垄断性的霸者地位,叫做“巨无霸”目前还有点虚。根据中国产业信息数据,中国民营医院增速从27%回落,近年保持每年超过10%的增长。整体而言,民营医疗的市场依然有相当大的发展空间。

来源:中国产业信息网

除了上面三家之外,港股还有——

中国最大的煤炭商:中国神华(1088.HK),根正苗红的老牌国企股

中国最大的地产商:恒大(3333.HK)和碧桂园(2007.HK)轮流称王

中国最大的电脑厂商:联想集团(0992.HK)、联想控股(3396.HK)

中国最大博彩股:金沙中国(1928.HK)

中国最大的社交互联网以及游戏公司:腾讯控股(700.HK)

......

小结:白马常有,伯乐何在?

“巨无霸”级别的企业不是一天建成的,而是通过管理层和全体员工的努力,股东的支持再加上行业符合社会发展的趋势等多方面因素成就的,或许还要有一点点幸运。

在香港,有许多公司已经做到了“中国第一”甚至“世界第一”,大家在投资的时候,可以多留意一下身边的大型企业,说不定就能从中找到好的投资标的呢!

免责声明:

本文由云锋金融集团有限公司授权发布于本平台,不构成具体投资建议。敬请投资者注意,投资涉及风险