下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年以来,由于外废进口额度遭到严格限制,导致国废价格暴涨。外加环保督查力度加强,造纸行业集中度得到提高,龙头企业掌握绝对定价权。造纸公司盈利集体水平回暖,市场甚至出现“炒房不如炒纸”的调侃言论。

玖龙纸业(02689.HK),作为包装纸板块的龙头,拥有自己的外废渠道,又能够主导市场的原纸报价,盈利水平也是大大改善。公司2017财年(2016.6.30-2017.6.30)盈利43.84亿人民币,同比上升2.9倍。股价方面,从今年5月份到9月份,累计涨幅超过100%。

一般来说,包装纸行业的旺季,从每年的四季度开始,一直持续到来年的农历新年。“双十一”、圣诞节、春节等等大型节日,都能够推动包装纸的销量。在今年造纸行业利好政策不断的情况下,玖龙纸业在旺季能否让股价继续“一飞冲天”,也是格外引人期待。

不过,玖龙纸业的股价在经过9月中到10月中接近一个月的横盘调整后,几根大阴线,将这个包装纸老大的股价直接一路往坑里带。这几根大阴线是在什么背景下发生的呢?

第一根&第二根---废纸价格下跌

10月18日,玖龙纸业股价高开低走,一路从16.60港元跌至15.60港元,跌幅达5.45%。10月19日,玖龙纸业继续暴跌6.69%,至此股价已经低至14.54港元。

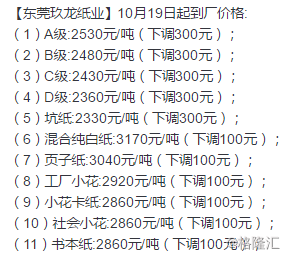

查阅消息,18日前后,国废价格,尤其是广东地区,出现断崖式下跌,16-18日短短三日,降价上千,部分厂家国废收购价已跌回2500元以内,后期或将继续下跌。福建地区受广东大幅下跌影响,厂家也多下调价格,最高跌幅超过500元。玖龙纸业位于东莞的厂区也不例外,具体废纸跌幅如上图。

第三根---原纸价格下跌

11月7日,玖龙纸业股价较前一日跌幅将近6%,收盘价为13.56港元。

继续翻阅消息,11月6日,在废纸价格下降的情况下,原纸端价格也出现了松动。其中,天津玖龙纸业瓦楞纸价格下调750元/吨,天津玖龙纸业牛卡纸价格下调650-750元/吨。

盈利水平浅析

股价会下跌,很重要一点就是市场不再看好公司未来的盈利水平。盈利水平可以分为两个部分来看,吨净利以及出货量。

1. 吨净利

造纸产业链包括上游原材料,中游原纸,以及下游包装厂、印刷厂等。原纸根据用途可以分为包装纸、文化纸、生活用纸等等。其中,包装纸的原材料主要是废纸浆。这篇文章,我们暂且只说包装纸。

前文提到,废纸价格是在持续下跌的,换句话说,也就是包装纸的成本端在降低。相反,废纸从开始下跌一直到11月初,下游的包装原纸价格则基本是保持稳定。直到11月6日,天津地区的玖龙原纸价格才出现松动。上图为生意社给出的瓦楞原纸以及废纸的价差曲线图,可以直观看出,虽然二者的价格没有了往日的上升势头,但是留给造纸厂的利润差则是大幅上升。

再来看一下玖龙纸业近10年的吨净利情况,前几年,由于造纸行业产能严重过剩,导致盈利水平普遍不高。2016年时,玖龙纸业的吨利润仅为88元。而今年以来由于行业的回暖,公司的吨利润是持续上升,今年9月份,已经达到了约900元,根据瑞银最新的报告,由于10月份废纸价格的大幅度下跌,玖龙纸业的吨利润继续往上加码200元。

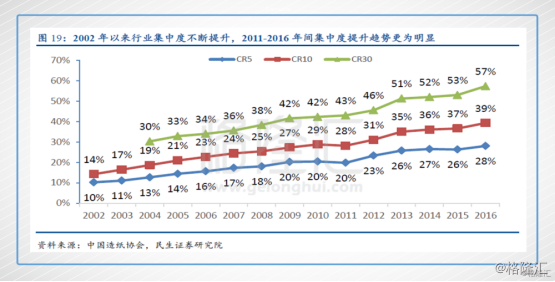

受限于环保力度的加大,不合规的小造纸厂将持续关闭,行业集中度仍将上升,龙头的定价权只会越来越大。对于玖龙纸业这种龙头标杆企业,将吨利润保持在合适的范围内,可能并不需要过分的紧张。

2. 出货量

除了吨净利润外,影响纸企盈利的因素,还有下游的成交情况。需要注意的是,今年由于行业回暖迅速,造成市场担心原纸价格持续上涨的恐慌,所以8、9月份下游商家陆续备货,下游成交量偏大,形成了“淡季不淡”的情况。也就是8、9月份成交量的活跃,库存备满,致使10月份下游成交量偏于冷淡,进而“旺季不旺”。

所以,接下来,投资者更需要关心的,是在“双十一”这种需要大量消耗包装纸的节日下,下游商家去库存的情况。如果下游去库存进行顺利的话,原纸的出货量会继续回归活跃。

小结

在高吨净利的情况下,建议投资者重点观望“双十一”下游去库存的情况。截至发稿,玖龙纸业的股价为13.50港元,距离9月份的最高位,已经跌落逾20个百分点,价格吸引,不妨多多关注。

最后,再插播两则关于玖龙纸业的投行观点。11月8日,野村发布报告表示市场对于玖龙下调出厂价过度忧虑,依然维持“买入”的观点,目标价19元。11月9日,大和表示,上调玖龙纸业2018年每股盈利预测1%,目标价20元。