下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 李慧勇、吴金铎

结论或者投资建议:

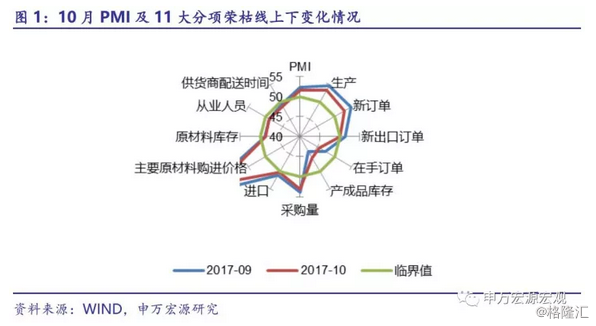

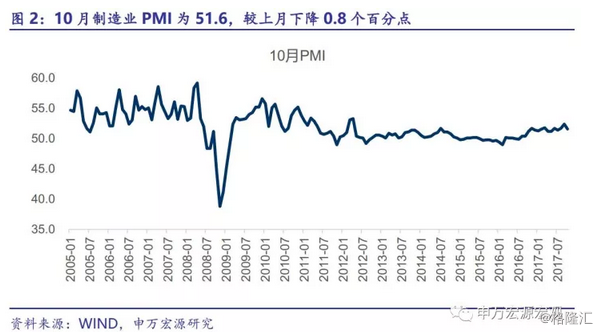

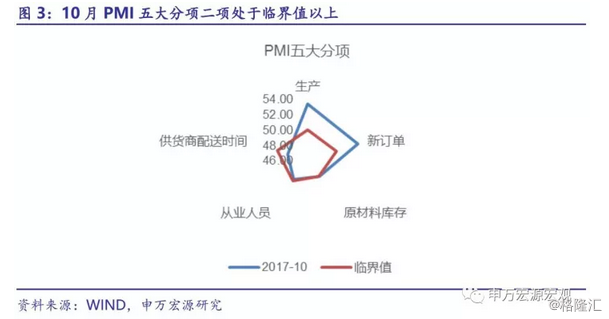

数据:10月中国制造业采购经理指数(PMI)51.6,前值52.4,较上月回落0.8个百分点,继续高于临界值。五大分类指数中,生产指数、新订单指数高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。

生产和新订单指数回落拖累总PMI水平。10月份生产、新订单PMI指数分别为53.4、52.9,比上月下降1.3、1.9个百分点,分别拖累总PMI水平 0.33、0.57个百分点。生产和新订单指数有所下降,但仍高于临界值;供应商配送时间指数较上月下降0.6个百分点,继续低于临界值。由于9月PMI高基数,以及中秋和国庆长假的影响,生产指数和新订单指数结束三个月回升态势出现回调,但仍高于临界值。再次10月环保风暴压力之下,“三高”行业,尤其是石油加工及炼焦、非金属矿物制品等行业生产经营活动受到限制,拖累生产和新订单指数。汽车制造业、专用设备制造业、电气机械器材制造业、医药制造业、食品及酒饮料等行业PMI均仍高于临界值,处于53%以上景气水平。

生产和新订单指数景气度回落与工业高频数据一致。10月6大电厂日均耗煤为20%,较上月下降4个百分点;10月高炉开工同比下降8.3%,降幅扩大2.7个百分点。新订单和工业生产指数回落预示着10月份工业增加值或下降。另一方面汽车制造业较高的景气度与汽车半钢胎开工率转好保持一致:本月汽车半钢胎开工率同比增速-1.3%,降幅大幅收窄7个百分点。

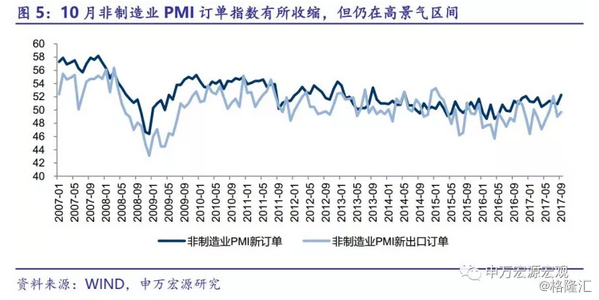

非制造业PMI景气度回落但仍大幅高于景气值。本月中国非制造业商务活动指数54.3,比上月回落1.1个百分点,回落但仍处于较高景气区间。其中服务业商务活动指数53.5,比上月回落0.9个百分点。在“十一黄金周”的带动下,住宿、零售、铁路运输、航空运输、邮政快递、旅游、电信广播电视和卫星传输服务、互联网及软件信息技术服务景气度保持较高水平。建筑业新订单指数为58.5,比上月回落2.6个百分点。房地产及建筑业景气度回落与本月房地产投资和销售下滑基本一致。

企业补库存意愿仍然偏弱,相对而言,产成品补库意愿略强。10月原材料库存指数48.6,较上月下降0.3个百分点,原材料库存指数处于临界值以下,指数边际下降表明企业加速去库存,预示着企业补库存意愿偏弱;本月产成品库存指数46.1,较上月上升1.9个百分点,产成品库存处于临界值以下且略有回升,表明企业产成品去库存放缓,侧面反映企业补库存意愿略强。

原材料购进和出厂价格指数大幅回落但仍高于临界值。10月原材料购进价格PMI指数63.4,比上月大幅下降5个百分点。10月出厂价格PMI指数55.2,较上月下降4.2个百分点。购进价格指数仍大幅高于出厂价格指数表明制造业企业成本端仍然承压。10月南华工业品价格指数、布伦特原油价格同比、环渤海动力煤指数、Myspic综合钢价指数以及水泥指数同比增速分别为25.2%、11%、0.6%、50.2%、24.1%,分别较上月下降17.5、6.8、8.4、6、2.7个百分点。由于PPI与工业品出厂价格PMI指数相关性高达0.558,预计本月PPI指数将出现回调。

进出口略高于临界值,外贸不好不坏。10月进口PMI指数50.3,比上月下降0.8个百分点,出口订单指数50.1,较上月下降1.2个百分点。进口仍然略好于出口,显示外贸总体不好不坏。

大中小企业景气度均出现回落,行业集中度提升大企业仍处于景气区间。大型企业PMI为53.1,比上月回落0.7个百分点,处于景气区间以上;中、小型企业PMI为49.8和49.0,分别比上月下降1.3和0.4个百分点,位于临界点以下。供给侧改革和环保风暴继续推进,行业集中度提升,大企业仍然呈现较高的景气度。

10月制造业PMI回调符合预期,显示四季度经济存在下行压力。但PMI仍处于高景气区间,预计四季度经济下行压力不大,我们维持4季度经济增长6.6-6.7%,全年增长6.8%的判断。