下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风海外何翩翩

融资租赁业务稳步增长,Q3税前利润同比增30%,符合预期

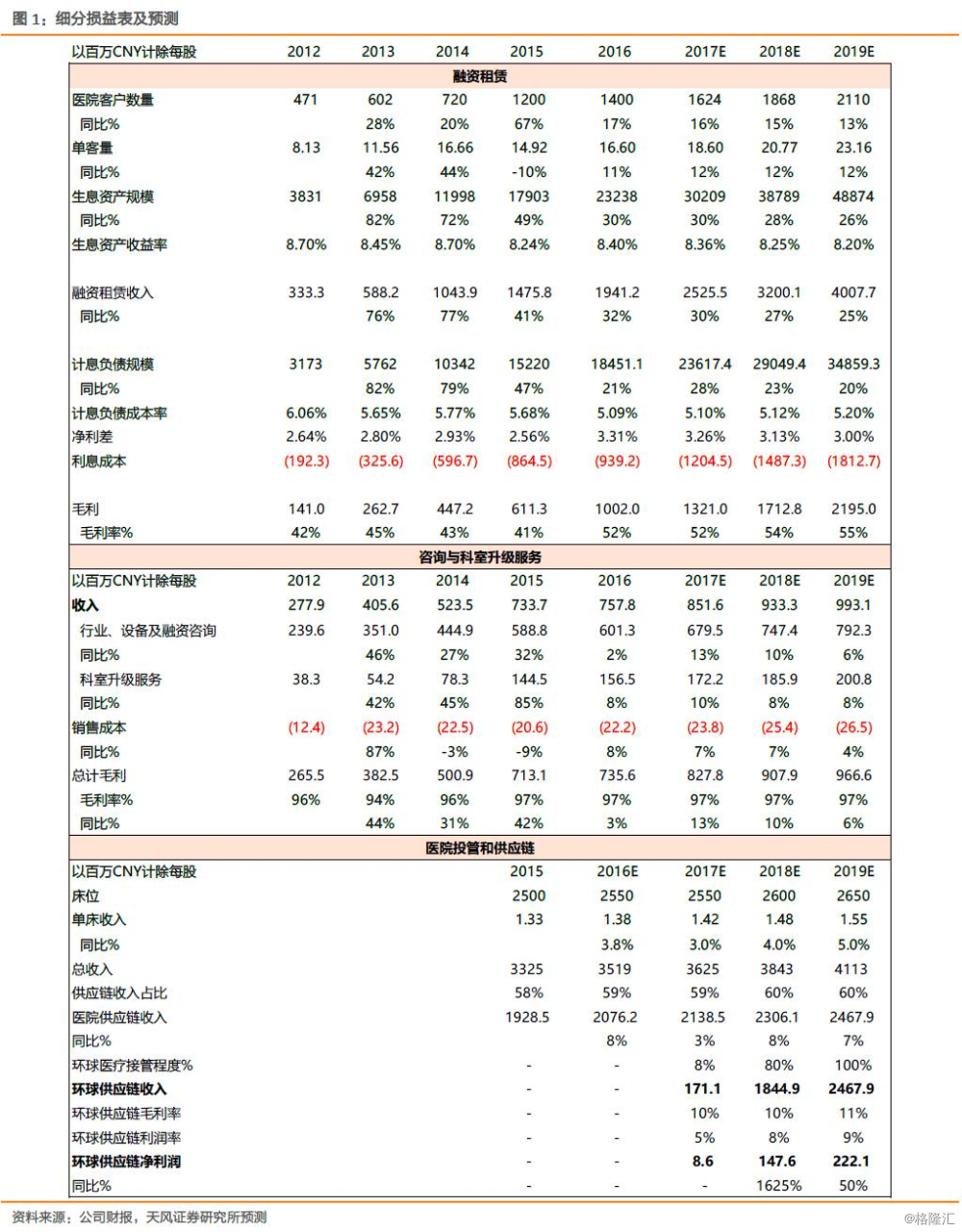

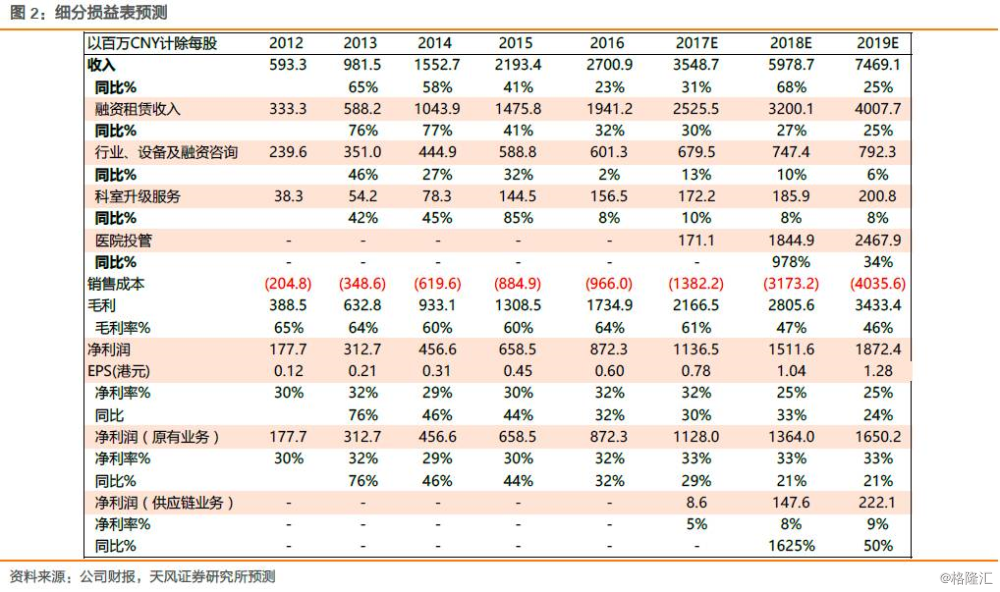

环球医疗公布前三季度业绩,截至2017年前9月收入同比增长25%达24.1亿人民币,税前利润同比增30%达12亿人民币,资产总额同比增长15.5%。对比公司17H1的收入和税前利润分别同比增32%和48.6%,业绩略有放缓但仍符合公司指引预期。公司表示上半年业绩大幅度提高主要由于会计节点引起的部分业务订单后推引起。环球医疗资产规模、资产质量、不良资产率和拨备覆盖率具有良好表现。面对下半年周期复苏可能放缓、流动性偏紧、利率提升等因素,我们保留净利差可能见顶回落的可能,因此保持预期2017年利润增长30%以上达11.4亿人民币。

环球背靠中国通用技术集团及中信两大央企,跟大型医院关系紧密,融资成本低息差优厚,展示了强项更强的能力。长期来看,我们认为虽然公司在医院客户数量的开拓空间可能有限,但随着分级诊疗、两票制、医联体等医改措施的推进,既有医院客户对于设备、医院基建等需求会逐渐提高,对于单客量仍有提升空间,因此整体来讲我们对公司融资租赁业务保持相对稳定的增速具备信心,预计2018年融资租赁利润增速仍在25%-30%。同时,我们认为加速向医院投管业务的转型是提振业绩与估值的必要方向。

期待邯郸项目年底落地,供应链2018年可期,盈利确定性是关注焦点

我们认为,目前市场关注的焦点在于医院投管业务是否为公司带来明显的盈利贡献。针对西安交大供应链业务,公司表示在有序推进中,基本的设施(包括仓库、冷链车等)逐渐完成采购,耗材药品供应已经开始,环球与西交一附院共建的阳光采购平台将在10月底结束试运营,目前西安交大一附院700多个代理商的药品供应与采购,将会在阳光采购平台中进行,这有利于公司一方面通过该平台收取一定的服务费,另一方面也可以全面了解700多个代理商的供货情况和品种。这将方便公司未来的谈判,以及针对比较棘手的代理商进行新品的替代。整体来讲,我们认为供应链业务正在稳步推进中,公司虽然目标是2018年拿下全部的供应链收入,但也存在一定的难度和不确定性。我们预期供应链在2017年利润贡献0.1亿元。但我们对2018年公司基本完成供应链管理落地,并实现约1.5-2亿元的利润收入保持信心。

医院投管方面,我们预计邯郸第一医院将会在2017年Q4落地,我们预计的合作形式为合资新建医院+收取老院的服务费;此外,随着国有企业医院剥离的政策推开,2018年以后应有多家医院跟环球医疗合作。相对于港股的复星医药、凤凰医疗、远东宏信合作的医院,多为民营、且收入小于1亿元,环球医疗合作项目收入规模较大、资质优良,我们看好公司医院投管在未来的发展。盈利性是港股投资者考察公司成功转型与否的标志,因此无论是供应链业务还是邯郸项目,公司仍需盈利的加速落实。

估值:2018年9x市盈率,目标价9港元,维持“买入”评级

我们采用SOTP估值。在融资租赁业务方面,对比远东宏信2018年7x市盈率,环球医疗在单客量仍有增长空间,再加上净利差维持较高水平,我们认为公司融资租赁业务在2018年将保持25%-30%的增长,因此给予环球医疗2018年8x PE的估值。在医院管理业务方面,由于环球“供应链+PPP”业务刚刚开始,因此对比凤凰的2018年24x左右的市盈率,我们给予环球较保守的15x市盈率。整体来讲,我们预计2018年公司融资租赁业务净利润将可贡献13.6亿人民币(占比90%),供应链业务将可贡献1.5亿人民币(占比10%)。2017-2019年EPS为0.78港元、1.04港元和1.28港元,我们给予公司2018年PE为9x,目标价格为9港元,维持“买入”评级。

风险提示:供应链谈判受阻,新项目落地延迟,加息周期影响等。