下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券

国家发改委、国家能源局等十五个部门近日联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,明确在全国范围内推广使用车用乙醇汽油,到2020年基本实现全覆盖。

消息既出,旋即引发昨日(9月13日)A股资本热炒。

关于乙醇汽油,对于中国一半以上省市的车主而言,大抵只是以听说为主;故而今日我们截取了如下一份来自东方证券的研报内容,希望使各位能对乙醇汽油有着更深入的理解。

乙醇汽油是啥?

乙醇汽油是以一定比例的乙醇与汽油混配,用作车用燃料。

受 20 世纪 70 年代中期“石油危机”等因素影响,燃料乙醇工业在许多国家得以大力发展,特别是在巴西、欧美等国发展迅速。

中国车用乙醇汽油的使用最初的考虑是转化过多的“陈化粮”,解决农民“卖粮难”问题。

但随着油价不断走高,燃料乙醇作为“替代能源”的战略意义愈发显现,扩大燃料乙醇生产和试点使用成为趋势。

从 2001 年开始,我国开始燃料乙醇的试点及推广工作。随着政府推进力度的加大,燃料乙醇的市场化进程明显加快。

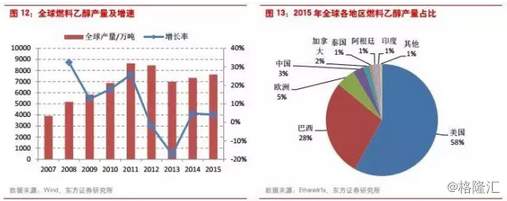

截至 2015 年,推广使用燃料乙醇的省份已扩大到了 11 个,而我国也成为世界上继巴西、美国之后第三大生物燃料乙醇生产国。

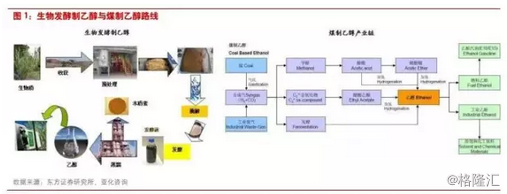

目前我国燃料乙醇生产已经形成规模,从工艺上也走出生物发酵制乙醇和煤制乙醇两条路线。

其中生物发酵法主要以玉米、小麦、薯类等为原料,经发酵、蒸馏、脱水等工艺生产无水乙醇并与汽油混配而成;

煤制乙醇则是中国煤化工行业新兴发展方向之一,包括工业尾气/合成气微生物发酵法制乙醇、醋酸直接加氢、醋酸酯化加氢、以及合成气催化合成制乙醇等细分工艺。

两种流派

生物乙醇

陈粮过剩和政府补贴成为生物乙醇发展的大背景。

我国最早规划燃料乙醇产业时主要参考该产业发展较为先进的巴西及美国,即采取了政府扶持发展生物发酵制乙醇的路线。

当时我国粮食过剩严重,陈粮化问题亟待解决,玉米等粮食制乙醇项目首先上马,此规划一举两得:即解决了陈粮严重的问题,又能够发展清洁新能源。

同时,由于当时技术偏弱,生物发酵制乙醇成本过高,我国主要采取了财政补贴、税收优惠等政策对生物乙醇行业进行扶持。

我国生物发酵法制乙醇主要经历了3个阶段。

分别对应三代燃料乙醇产品,即 G1,G1.5 和 G2。

G1 代产品以玉米,小麦等陈粮为原料,通过生物酶的发酵,由淀粉转化为乙醇,再加以提纯分离,最终得到可以与汽油掺混的无水燃料乙醇。

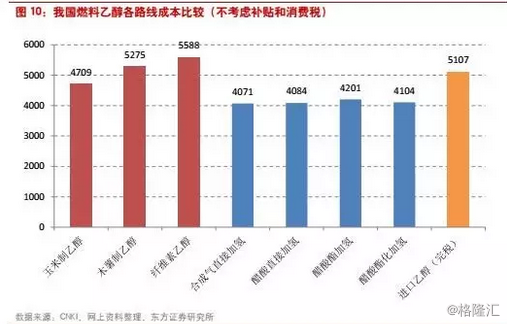

根据测算,目前该方法成本在 4500-5000 元/吨之间。

G1.5代产品则以提倡的非粮(木薯)等农作物为原料,通过发酵将淀粉转化为乙醇。

该工艺路线避免了消耗大量可做人畜粮食的玉米,但因为农作物需求会占用大量农田,在农业经济上不划算。

所以该原料主要依赖于进口,并因此带来了成本不稳定的隐患。

以年产 30 万吨木薯乙醇项目为例(总投资 21.6 亿元,木薯价格 1400 元/吨),经测算其成本在 5300 元/吨左右。

由于 G1.5 代产品成本居高不下,G2代产品当前凭借纤维素制乙醇,而更受国家和企业的青睐。

纤维素制乙醇在美国属于应用最为普遍的工艺,其最大的优势在于原料易得便宜,但其对生物催化酶的要求较高。

而目前我国酶生产水平较为落后,故成本仍相对偏高,经测算我国使用秸秆生产的燃料乙醇成本约在 5600 元/吨左右。

煤制乙醇

煤制乙醇路线与传统生物质制乙醇完全不同,而我国作为煤炭储备大国,长期来看发展煤制乙醇具有巨大优势。

煤经合成气制乙醇的工艺路线又可以分为直接法和间接法两种。

(1)直接法将合成气直接通过生物发酵或催化剂催化得到乙醇,再加以分离得到无水乙醇,工艺可细分为生物法和贵金属催化法两种(①.生物法、②.贵金属催化法)。

(2)间接法是指以煤制合成气为源头通过甲醇、二甲醚、醋酸、醋酸酯等中间产物,再通过催化加氢得到乙醇,并最终提纯为无水乙醇的工艺路线(③.二甲醚路线、④.醋酸路线、⑤.醋酸酯路线)。

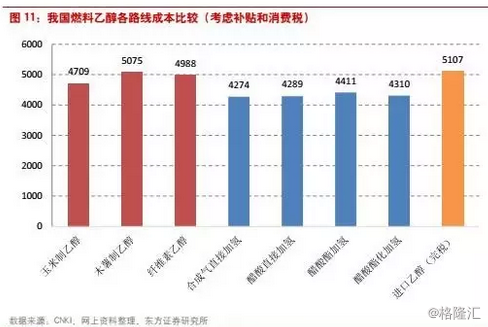

煤制乙醇成本优势明显。

与生物质燃料乙醇相比,煤制乙醇的成本显著低于各代生物发酵乙醇,即使考虑生物质乙醇补贴和煤制乙醇 5%消费税以后(生物质乙醇免消费税),我国煤制乙醇仍然具有成本优势。

其中各路线中成本最高的醋酸酯加氢路线也要比生物质乙醇中成本最低的玉米乙醇便宜近 300 元/吨。

此外,考虑未来生物质乙醇补贴下行、玉米去库存的大趋势,煤制乙醇的成本优势将更为明显。

市场空间

当前,美国和巴西燃料乙醇合计产量约占世界燃料乙醇产量的 85%。

我国虽然已晋升为全球第三大乙醇生产国,但总产量和生产效率仍明显落后于美巴两国。

我国燃料乙醇发展空间巨大,长期来看面临近 940 万吨需求缺口。

与美国、巴西相比,我国燃料乙醇规模仍偏小,2016 年产量仅为 260 万吨,占工业消费比例仅为 8%,调和汽油约 2600 万吨,仅占去年全国汽油总消费量的 20%。

从中期来看,国家能源局于 2016 年 12 月印发《生物质能发展“十三五”规划》,提出到 2020 年我国燃料乙醇产量达到 400 万吨,相比目前有 54%的增长空间;

而从长期来看,我国 2016 年汽油表观消费量为 11983 万吨,如果按照 10%的添加比例测算燃料乙醇使用量将达到 1198 万吨,相比当前有近 940 万吨的需求缺口。

而根据日前十五个部门联合下发的《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》方案,到2020年,全国范围内将基本实现车用乙醇汽油全覆盖;

到2025年,力争纤维素乙醇实现规模化生产,先进生物液体燃料技术、装备和产业整体达到国际领先水平,形成更加完善的市场化运行机制。

与普通国四 93#汽油相比,乙醇汽油环保优势明显,排放的尾气中CO 降低了 1.8%,HC 降低了 12.9%,CO2 降低了 2.4%。

我国的乙醇汽油是指添加了 10%变性乙醇的汽油,自 2002 年 6 月起在河南和黑龙江的 5 个城市开始试点,截止到 2015年全国有 6 省(黑龙江,吉林,辽宁,安徽,河南和广西)全封闭使用。

另有 5 省和自治区部分地区推广使用,包括湖北 9 个地市,山东 8 个地市,河北 6 个地市,江苏 5 个地市,内蒙古 3 个地市。

从 2016 年 1 月 1 日起,东部地区 11 个省市全面供应符合国五标准的车用汽油(含 E10 乙醇汽油),在国家重拳出击进行环境治理的大背景下,东部石油石化大省乙醇汽油的推广工作开始全面提速。

此外,从 2016 年开始广东成为全国第十二个实行乙醇汽油的地区,湛江成为广东第一个封闭实行乙醇汽油的地级市,乙醇推广工作已经全面提速。

推广难点

燃料乙醇的生产具有明显的政府推行、垄断经营特点,该产品实行定点生产、定向销售、政府定价、政府定额补贴。

目前,获得政府批准和补贴是燃料乙醇生产企业开工的必要前提,政府政策变化对燃料乙醇生产效益波动至关重要。

试点地区政府均以政府令形式出台了市场封闭规定,同一地区所有加油站统一销售乙醇汽油,确保了燃料乙醇的推广。

从 2010 年到 2015 年,在宏观政策调控下我国玉米价格指数一直居高不下,这也导致粮食乙醇企业只能依靠国家财政补贴才能维持生存,而从 2012 年开始,财政部下达通知要求下调对燃料乙醇生产企业的财政补贴。

G1、G1.5、G2 代生物质燃料乙醇的补贴均有所下调,粮食燃料乙醇更是从 2005 年的 1883 元/吨降至 2016 年的无补贴;

以木薯为原料的非粮乙醇也会在 2017 年被取消财政补贴,而纤维素乙醇的补贴虽未全部取消,但下滑至 600 元/吨,未来也处于观望状态。

2015 年之后我国粮食价格虽有所下降,但相应补贴减少更多,导致粮食乙醇的盈利状况并不容乐观。

而从 2016 年开始,我国已明确提出农业供给侧改革,供给过剩的玉米产业首当其冲。

随着我国大豆种植面积的逐年恢复,未来玉米的种植面积和库存都将呈现下行趋势,玉米价格也有望迎来拐点,进而或将推升玉米乙醇企业的生产成本。

同时,我国生物质乙醇路线每生产 1 吨乙醇需要 3-3.1 吨玉米和 12 吨水,而美国仅需要 2.8 吨玉米和 1.8 吨水,目前与国外仍存在较大的技术差距。

而反观国内煤制乙醇产业,即使在没有补贴情况下价格仍具备一定的竞争优势。

此外考虑我国煤炭大国的属性和煤化工发展历史,煤制乙醇有望成为继煤制油、煤制气、煤制烯烃、煤制乙二醇项目后下一重点发展趋势。

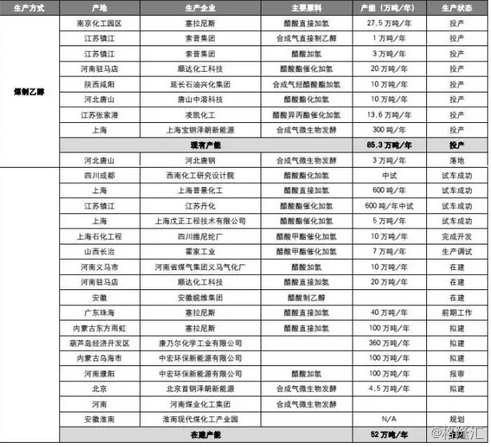

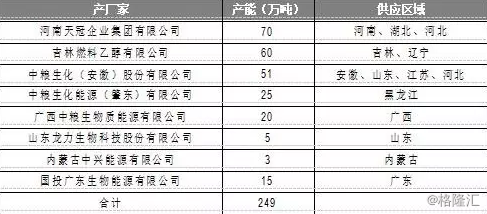

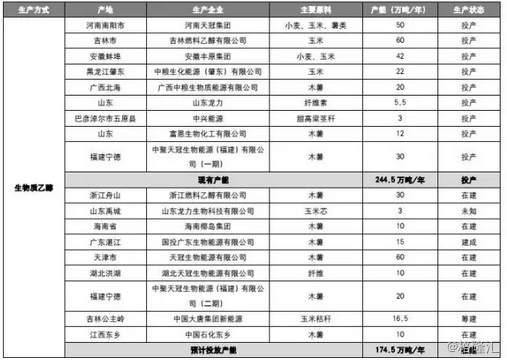

目前我国已投产的生物质燃料乙醇产能约为 244.5 万吨,已投产的煤制乙醇产能约为 85.3 万吨,预计未来 1-2 年内投放的生物质燃料乙醇产能约为 174.5 万吨,煤制乙醇产能为 52 万吨。

生物质燃料乙醇与煤制乙醇的产能将总体维持在 3:1 左右,因此煤制乙醇企业之间的竞争将不会特别激烈,而煤制乙醇凭借成本优势替代生物质乙醇将具有较大的空间。

我国主要燃料乙醇产能及未来投放情况

生物质乙醇

煤制乙醇