下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年来港股牛冠全球,截至今日本年度恒生指数累积涨幅高达22%,在内地资金带动下港股已经开启了暴走模式,引来投资人一片欢呼。

而在恒生行业指数中,恒生地产建筑业指数同样表现喜人,仅次于恒生资讯科技也指数排名第二,年内累积涨幅逾三成。

如果单独拎出内房股板块,年内内房股累积涨幅则高达65%,国内房企战斗力可谓惊人!

另外聚焦板块内个股,中国恒大以2.6倍涨幅居板块个股之首,表现可谓强势。此外,涨幅高达一倍的个股亦超过7只,分别是融创中国、龙光地产、雅居乐集团、碧桂园、新城发展、中国奥园。

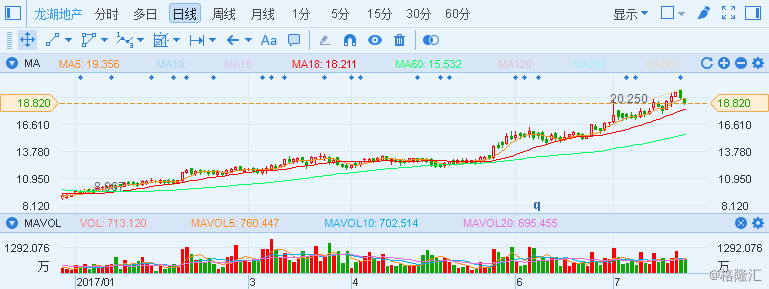

而今天要说的龙湖地产,今年股价也跟随大势一路走高,此前一度翻倍。不过在昨日破顶之后,股价开始向下,连续两个交易日跌逾半成。

与此同时德银却在同一时间内调高龙湖地产目标价14.6%,由17.45元升至20元,评级“买入”。而今日兴业证券也在研报中推荐内房股,首选个股中龙湖地产也赫然在列。

在大行唱好下,龙湖地产股价却不买账,走势颓唐,不禁让投资者生疑:难道龙湖地产股价已经到顶了吗?

看着今年这一路向上的股价走势,突然这两天连续缩量下跌感觉确实有种像是要掉落悬崖的感觉,这样的担忧似乎无可厚非,不过如果单看基本面,龙湖地产的表现却并未变化。

从德银的判断逻辑来看,德银认为,计入近日龙湖地产土地购及强劲销售预期后,预测未来三年公司盈利的年复合增长22%,2017年销售增长82%至1600亿元人民币,毛利率轻微提高,同时估计其土地储备优质,占逾九成楼面是来自一线及二线城市,可销售资源料逾6500亿人民币,足以支持2018年续有强劲增长。另外,龙湖派息比率35%,估计2017-2019年可望提供3-5%的股息率。

而兴业则在整个行业形势上予以分析,其认为港股即将进入中期业绩期,由于地产公司上、下半年项目结算的不均匀性,一般上半年的业绩可参考性并不强。但是地产公司2015年的合约销售大幅增长,开始进入结算期,部分公司开始发布中期盈喜,如果中期业绩能够锁定更好的业绩,那全年业绩的确定性将更高。

另外兴业认为目前“沪港通/深港通”对港股地产仍然是资金净流入。整个地产行业平均估值对应2016A/2017E的10.1/7.4倍PE,1.3倍PB,平均股息收益率为4%,在上市地产公司合约销售持续超预期的前提下,行业整体估值有望继续上行。兴业维持对行业“推荐”的评级,行业首选为龙湖地产、中国金茂等 。

今年来,地产板块主要上市公司上半年的销售表现好于行业平均水平,累计合约销售金额和面积的同比增速为54.6%和43.2%,远高于行业的21.5%和16.1%。而龙湖地产在其中表现更是亮眼,回顾去年,龙湖地产在全国24个城市实现合同销售为881亿元,同比增长61.6%;公司全年实现收入514.4亿元,同比增长14.3%。而在今年前6个月,龙湖地产累计实现合同销售金额就已高达926.3 亿元,同比增长140%;半年内销售额轻松超过2016年全年,并达到2017年销售目标的84%。此外合同销售面积595万平方米同比增长也高达133%。

在行业内龙湖地产表现同样凶猛,上半年龙湖销售额增速位列全行业前列,与碧桂园不相上下,84%的年度目标完成率更是排在所有房企之首。

此前7月3日,龙湖地产市值还突破了千亿,这也是其自2009年上市以来首次进入千亿市值房企的行列。截至今日(7月25日)龙湖地产收盘价为18.82港元/股,以此计算的市值为1107亿港元。在所有内房股中,龙湖的市值仅次于万科、恒大、碧桂园、中海和华润。

回顾今年龙湖地产的上涨逻辑尽管与大势基本吻合,但不同于融创的是,在龙湖的这轮上涨中,南下资金的重要性远不如前者。从港股通资金持仓成本数据来看,截至7月25日,内地资金通过港股通持有龙湖地产1.596亿股,占其总股本的2.7%。

对此有分析指,认为龙湖的上涨势头更多是建立在自身的成长性和行业的基本面上。东方证券分析师竺劲更是表示,内房股的走势更像是销售数据的同步指标,当公司和行业数据出现转好时,股价会有明显上扬。"港股内房股的表现还没有结束,碧桂园、融创、龙湖这样的公司还有比较大的机会。"

另外再从分红来看,龙湖地产从2009年上市以来开始每年分红,起初股利支付率为14%。随着公司收入提升公司现金分红不断增加且提高股利支付率,到16年股利支付率达到30.59%。与其他市值相近的香港和内地房地产开发商相比,龙湖地产在分红率、ROIC和股息率方面正逐渐追平和赶超蓝筹股。2016年,标普给予公司BBB-投资评级,惠誉给予公司BBB-评级,公司债获得境内AAA评级。2016年公司连续发行6个公司债,累计发行金额118亿元,票面利率3.06-3.75%。公司融资成本不断优化,综合借贷成本下降到4.92%。2017年3月公司取得穆迪Baa3,属于境内唯一民营投资级评级。