下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 施毅、李姝醒、钟奇

刚果金考察结束后,海通有色在半年时间亲历非洲(刚果金铜钴矿带)、中亚(塔吉克斯坦:西藏珠峰铅锌矿)和东南亚(越南:博威合金光伏基地)三地,对一带一路发展有了比较系统和立体的感悟。

1、如何看钴价:从矿业格局的供给端思考

刚果金行程紧凑:从卢本巴希北上,经过利卡西,抵达科卢韦奇,最后返回卢本巴希。途经华友钴业、鹏欣资源、万宝矿业、洛阳钼业、盛屯矿业、紫金矿业、寒锐钴业和金川RUASHI MINING。考察企业包括中资、外资,民企、国企,矿企、冶炼商。除了常规座谈交流外,每晚入住企业营地,因此三餐都与当地员工、高管用餐交流,可以说考察的收获比预想的丰富很多。对刚果金的政治环境、经营现状和开发历程有了比较全面的立体框架。

1.1全球矿业资本的焦点

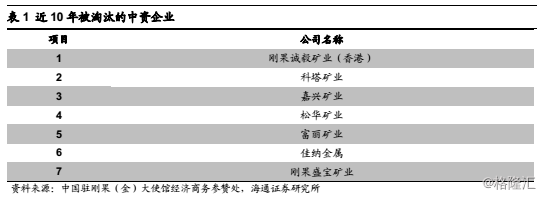

2000 年前,刚果金以富品位矿产闻名,铜矿品位甚至在 30%以上,这意味着只需要简单开采,就可以生产铜精矿(国内矿产品位如果到 2%就已经是富矿),大量的资源几乎被西方资产垄断。中国资本真正意义上走进非洲其实也就是在过去 10 多年时间。过去 10 年,西方资本不断退出,中国企业在恶劣的生存环境下也经历了大规模的淘汰出局。我们对比了 10 年前在刚果金先期打拼的企业和当前持续经营企业名单,发现 80%以上的中资企业都已经被淘汰。

刚果金富含铜钴伴生矿,其资源情况之所以重要在于这里贡献着全球60%的钴产量:从安哥拉到刚果金再到赞比亚,整个铜矿带像一条“卧龙”,而“龙身”则基本在刚果金,因此当地资源成为全球各路资本的关注焦点。

1.2刚果金资源所有权情况

1.2.1 刚果金国家矿业公司

按照资金来源来划分,刚果金资源的所有方分为三部分:一是刚果金国家矿业公司,主要为杰卡明公司(JEKAMIN)。由于缺乏有效组织,这个在上世纪是全球最大的铜矿企业不断没落。当前盈利模式主要为参股境内铜矿企业:刚果金政府强制每个进入本国开采的资源企业都必须保留杰卡明公司股权(可以理解为干股),以此获得投资收益,因此杰卡明实际的控制权和利润仍旧很大。1.2.2 中资企业

第二类主要为中资企业,从现有的统计口径看,无论铜、钴,中资企业控制的年产量占比均达到本国的60%以上。当然,很大一部分是因为洛阳钼业收购自由港的TFM矿,大大增加了中资企业在刚果金资源方面的控制权。中资企业中又分为矿产企业和冶炼企业。矿产企业中,大型国企、央企不乏少数,得益于基建援建等项目,国企、央企可以更加便捷地获取优质资源。另一面就是以华友钴业、寒锐钴业为代表的冶炼型民企,它们之所以能够在严酷的经营角逐环境中持续经营并逐渐发展成为当地龙头企业背后折射出的道理简单但深刻:民营企业很多都自嘲相比于国企的“正规军”,自己是打游击战。在刚果金这个全球最穷国家之一的生存环境中,还能有这样乐观的精神,我们这些后来人对他们是感到敬佩的,正是有这样的吃苦耐劳精神,才能有现在后来者在刚果金的亲切感以及自信心。

1.2.3 中资以外的外资企业

第三类归纳为中资以外的外资企业,从目前来看,类似嘉能可这类全球顶级矿产商仍旧处于刚果金矿产供应链条的顶端,其控制的优质矿山还是代表着强大的矿产权。不过对比近10年的矿产商变化,可以明显发现外资企业确实在明显退潮。这点其实很类似当前全球的经济格局,中国快速增长的经济其实在很大程度上代表了一带一路的进入实力。

1.3手抓矿,刚果金独有的生产模式

此外,需要明确一个概念:手抓矿,这个是刚果金独有的生产模式,也是供应端重要的一个环节,因此单独详述。手抓矿,顾名思义就是利用人力开采,开采人员主要为矿区附近的民众;而由于矿产品位下降以及开采深度提高,因此当前手抓矿广义而言包括一些承包商的半机械化开采的矿体。国家矿业总公司(杰卡明)拥有所有刚果金境内的矿权,而手抓矿的许可由当地的手抓矿协会颁布。因此手抓矿可以理解成政府给予民众生存获利的一种渠道,且是合法的。这部分的矿产量大概每年在1.5-2万吨水平,其针对铜、钴伴生矿体,由于2017年钴价上涨明显,因此民众倾向于开采富含钴的矿体,2017年由此增加的手抓矿钴含量增加大概5000吨。

2、刚果金钴金属供给格局

细化到钴的供给情况,我们按照以上三类划分成统计细化表格,因为很多企业为非上市企业,因此数据来源大多来自实地调查。相比于正规矿山,手抓矿由于参与人是普通居民,属于人力非机械化开采,因此开采规模毕竟有限,而且由于近些年开采品位下降,手抓矿的增长其实有限。近些年手抓矿得以增产其实也有偶然因素,最核心因素就是CASOLO矿的发现(当地民众偶然基建中发现),该矿体由于没有许可证,因此为非法采矿区,在2017年初就开始禁止,但目前尚未完全禁止。这个矿区每年产量接近1万吨,但由于无序滥开,因此资源量在快速衰竭;在没有新增矿的情况下,当前预期2018年的手抓矿增量很少。

除此之外,CDI(人权组织)以及大赦国际倡导的人员因素也是一个必须重视因素:因为当地民众很多都是拖家带口挖掘,未成年人进入供应链是常见现象,因此全球人权舆论压力也会成为规范手抓矿市场的一大利器。

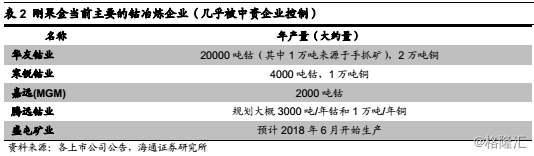

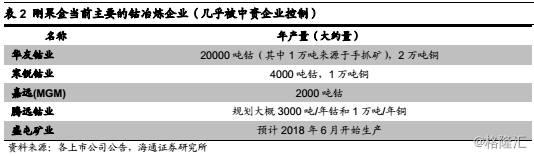

从矿产端往下延伸,手抓矿基本被3家中国企业分干。龙头为华友钴业和寒锐钴业,因此两家企业在当地收矿链条中有较为明显的定价话语权。此外,当前不少中资企业类似腾远钴业和盛屯矿业也开始纷纷布局当地钴的冶炼生态。

在正规矿山中,2017年主流在产矿山有增量企业不多,因此比较容易统计。2017年主要增量来自于两个企业:CHEMAF和万宝矿业。其中CHEMAF属于迪拜矿企,2017年大概增加钴年产量3000吨;而万宝的KOMICA矿山于2016年底投产(全部供给华友钴业),2017年增加量大概在3000吨,两者合计增量在6000吨水平。这样来看,算上手抓矿的增量,2017年合计供给端增量在1.1万吨,也就是相比2016年矿产同比增量在10%水平。

再往后看,2018-19年供给的增量主要集中在嘉能可KCC项目(原先3000吨/年的钴产能和6万吨/年铜产能,当前由于成本问题停产;改造后达到1.5万吨/年钴产能和10-15万吨/年铜产能)和2019年初将投产的RTR项目(释放1万吨/年钴产能,该项目投产的确定性强)。

从供需上来看,由于需求增长确定,因此钴为未来2年维系弱平衡状态为大概率事件,但类似2017年初的价格暴涨概率不大,因为大型矿山的释放节奏也明确。

3、刚果金的经营生态格局

在刚果金的营运成本是不少投资者关注的问题。当前非洲投资属于热门话题,通过此次非洲之行,我们也着重针对非洲矿产投资进行较为系统的了解。

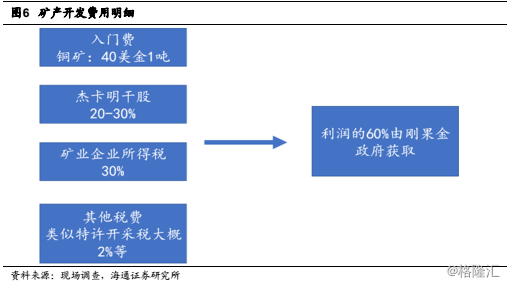

最直接的矿产投资需要向国家矿业部门缴纳费用,类似入门费,每个矿的费用不一,由于铜矿更为普遍,我们以铜为例,最常见的价格在40美金1吨。也就是说,10万吨级别的铜矿储量,大致的入门费就在400万美金。与此同时,杰卡明公司的参股形式类似干股,该部分股权没有定数,大概在20-30%水平,而且应该还有上升可能。税方面,矿业属于当地支持性行业,所得税在30%,其他行业则在40%;矿业企业如果没有利润,要缴纳营业收入的1%。还有类似特许开采税大概2%等,大致算下来,开采一个矿,利润的60%由刚果金政府获取。

除此之外,由于地理位置远,运费也是一笔重要开支。一般而言,每吨精矿运回国的运费是100美金,而如果算上精矿的出口税等(出口矿需要缴纳的税费高于出口金属成品),整体运费会提高至500美元/吨以上。因此,企业纷纷在刚果金开设冶炼厂以争取低运费。举例而言,对于1吨钴矿(12%的品位钴精矿),同样是1吨金属量,需要运输8吨钴精矿实物吨;体现在费用上就是精矿运输成本比金属吨需要多支付4000美元/吨左右的费用。

以上费用是矿业企业需要面对的费用,而至于冶炼企业,本国内的运输成本,由于刚果金物流环境差以及执法程序出现腐败,运输成本对于冶炼企业而言是一个重要费用。以200公里为例,一吨运费在50美元(给运输公司),一车(大约20吨)的文件费大约是1300美金,此外可能还会遇到小费问题。因此当价格低迷时,低品位矿石就有很死板的销售半径。

4、一带一路的感悟

为什么中资企业能够在10年光景颠覆原先的生态格局?虽然当前西方的话语权仍大,但不可否认的是,中资企业的扩张确实很快,就我们一路境遇,归纳成以下5点要素。

4.1 富强的经济实力

富强的经济实力,这点实则重中之重。西方资金不断退出全球化浪潮,背后实则国别实力较量,政府政策的稳定,在一带一路路径中一定是首当其冲的:西方高福利社会,却缺乏可以质变经济形态的科技革命;与此同时,中国经济体量快速增长,国力从经济、军事、文化多维度增强。毕竟中资企业非既得利益者,自身强大的经济实力是和全球多方资本一同角逐核心要素。

4.2 长期耕耘的意志

中国企业的勤劳质朴是全世界闻名。非洲员工戏称,一般在中资企业工作过,应付其他企业不在话下。从我们走访的几个国家的中资企业来看,可以很明显发现节省的要素,比如营地能省则省的基建设施,薪资方面,西方企业薪酬普遍高于中资人员,此外,西方矿企多实行工作6周、休息2周的高管休假制。反观中资企业(尤其是民营企业),一年1-2次的回国机会是普遍状况。这样的经营业态从最开始就有其无奈之处,因为经历了两百多年的矿业分配,中国资本几乎没有任何可以值得称道的矿产权:对于西方企业来说,可能铜矿品位低于5%就直接作为废料处理,而中国企业甚至还在琢磨0.5%的铜矿品位如何提炼。相比于西方管理层的“享受一份事业”,我们更多地像“游击战”一样生存经营,节约成本,艰辛生存才能开疆辟土。类似华友钴业在刚果金10年磨一剑,西藏珠峰在塔吉克斯坦苦尽甘来的例子太多。

4.3 一带一路肩负着产能输出和提高就业率的使命

国内产能过剩,人口众多,一带一路肩负着产能输出和提高就业率的使命。在中资企业里不难留意到大部分物资都是国产品牌:大到打印纸、热水器,小到厨具、餐巾纸、复印纸,在缺乏轻、重工业的一带一路沿线国家,中国的过剩产能已经潜移默化地随着中国资本扩散出去。在回国的埃塞俄比亚航空飞机上,我们惊讶发现除了英文外,中文是机舱杂志唯一出现的外文,不少机械、地产、轻工业企业都在做着宣传广告。习以为常的物资成为当地高级品,跨境务工人员增加也在提升就业率,产能转移不光是空话,确实真实发生。

4.4 强大的资本市场支持

这点在洛阳钼业、西藏珠峰、紫金矿业、鹏欣资源、博威合金等的并购案例中特别明显,二级市场的繁盛确实给矿业、制造业企业给予很大的支持。相比之下,西方资本给予矿业股的估值溢价有限,原由是其全球矿产市占率高(相比之下资源禀赋低)和机构偏好低(不喜好趋势投资),因此面对国内矿企普遍50%以内的资产负债率,海外矿业巨头望尘莫及。低负债和高估值给了中资企业一个绝佳武器,在最低谷准确出击,获取国际顶级资源并非不可能事情。

4.5 战略不同

最后说的这个更像是结果。产能过剩、人口红利下降,导致了中国需要在当前西方全球化退潮的大背景下出击。其中央企、国企的力量功不可没。比如在刚果金,得益于华刚、中铁、中水在刚果金的水利设施、道路、港口系列领域的投资,当地基建明显改善,以往从卢本巴西到科卢韦奇200公里的路程,在中铁修建公路之前,需要一整天的路程,而现在只需要4小时行程;再比如在塔吉克斯坦,中方修建的隧道比比皆是。虽然很多情况下,当地政府也拿出相应矿产资源作为补偿,但就我们了解下来,大多数情况下,矿产项目投资并不盈利。因此相比于西方资本,中资在一带一路上明显更舍得投资。

当然,并非所有投资都尽如人意,由于真正“走出去“只有短短10多年,类似于法律、当地文化、管理方式和运营方式都是需要不断磨合的地方,而因为这几方面功课不充足所走过的弯路比比皆是。因此,一带一路也是企业和政府渐进学习的过程。

全球化重新洗牌,在同一起跑线上,中资企业在开疆辟土,这些勇士值得致敬!

5、不确定性分析

刚果金政治风险、金属钴价格波动风险。