下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:经济学童

一、 股本回报率高

公司2016全年业绩与市场预期一致, 录得6.6亿港元纯利, 同比升68%。

学童于去年的文章提过中国飞机租赁较同业中银航空租赁 (2588.HK)的股本回报 (Return On Equity)高出一倍, 这个情况亦未改变。期内, 公司股本回报率为24%。24%乍一看起来毫无意义, 值得同时比较的是公司的净负债率 (Net Gearing, 净负债/股本)及负债率 (debt ratio, 计息债务/资产)明显下降的前提下, 以提升纯利率拉动股本回报。

林奇说过一句名言:一个钟情于计算,沉迷于资产负债表而不能自拔的投资者,多半不能成功。

他这句话的意思是说,如果投资者只计算这些数字和变动,而不去思考数字背后代表的含义,不去理解公司的生意模式,那么多半你不会是一个成功的投资者

我们单纯观看会计数字上的结果, 会觉得不值一提, 其实飞机租赁这种资金操作的业务, 要达至上述效果确是不易。

更值得欣赏的是公司同时加大了派息比率 (payout), 由2015年同期的35%大幅提升至2016年的56%, 以周五收市价计, 2016年的股息 率(dividend yield) 达5%。

二、外界普遍看好

业绩后的投行出的报告都开始普遍看好, 调高了2017/2018盈利预测。尤其对于潘浩文 (Mike Poon) 再次作为首席执行官 (CEO)的进取目标赋予认同:

1、2017年机队增长: 2016年公司成交交付18架飞机, 将机队规模增至81架, 预年初给的目标一致。对于2019年, 公司给出了「最少19架」的目标, 但于业绩会上表示, 其实今年有能力达到目标的双倍 (约40架)。对于2022年, 公司更立下了173架机组的目标 , 亦即每年保持最少19架机队增长。

2. 手头现金子弹足: 分析员报告较少提及的是这宏大机队目标背靠的是公司强劲现金流。2016年经营活动现金流 (Operating Cash Flow) 约41亿港元流入(2015年: 33亿港元流出, 主要受惠利润增长); 而投资活动现金流 (Investment Cash Flow) 约37亿港元流出 (2015年: 7亿流出, 增加主要是拆机场的资本开支), 这两部份大概是抵消了。

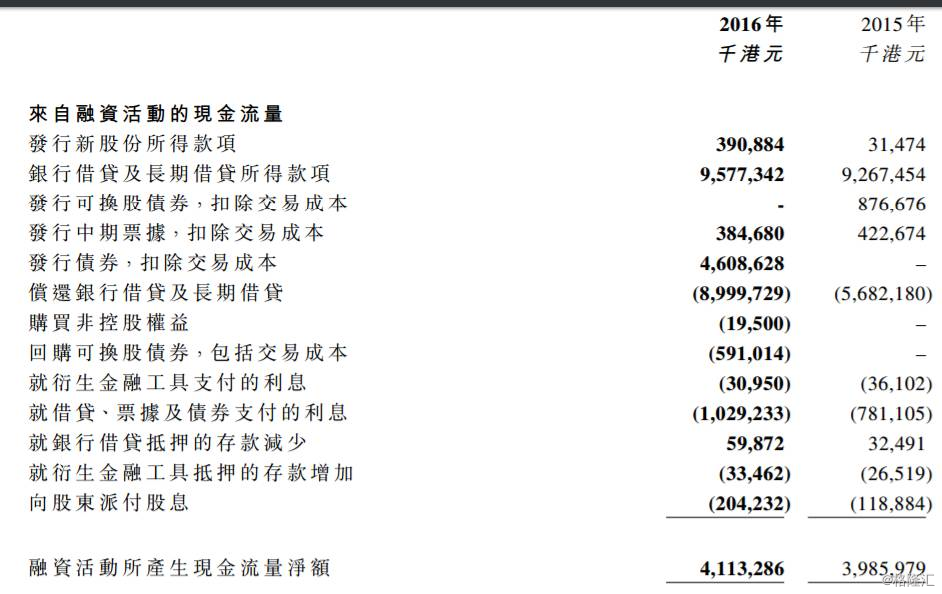

3. 融资出现的现金流 (Financing Cash Flow), 2016年此部份流入为58亿港元, 较2015年14亿猛增了45亿港元。这是得益于公司多样化融资, 要明白租赁公司资金就是火药库, 有了实力才可以发起新的攻势。这还未算上业绩后2月底公布的美元债合计约5亿美元。公司这个业务未来的发展潜力很大,如果利率继续走低,估计未来几年公司的应收款变现业务的体量会爆发式增长,每年都可以一次性贡献大量的股东权益。

4. 应收款项变现目标加大: 在上次文章提及到这个较复杂的题材。2016年公司完成了14个应收款项变现, 录得了5.6亿港元收入贡献 (平均每单录得4,000万港元收入, 较去年高)。

2015年全年只有两笔交易。简单来说, 这是将公司买入飞机, 租予航空公司这个租约收入与交行及建行等金融机构合作, 打包成财金产品, 以一定回报率售予专业投资者。产品皆以美元计价, 而飞机拥有权亦属于中国飞机租赁的子公司。

由于人民币持续贬值, 所以此类产品极受市场欢迎, 现时处于供不应求的情况。在此前提下, 公司立下了每年15-20单应收款项变现的目标。对于中国飞机租赁, 这是立即将约10年的租赁合约收入立即收回, 大大加强了公司的现金流。

三、投行没提到的事

2月份的文章, 学童已提出要留意潘主席再次担任CEO一职的公告。今次业绩会上, 公司更明确的给出中国飞机租赁与别这公司, 以市盈率 (PE)而非市净率 (PB)去冲量公司价值。

1、与别的金融租赁 (Financial Lease)公司不同, 中国飞机租赁赚的不只是单纯的利息差(interest rate spread), 而是为航空公司给予全产业链的服务。

以应收款项变再现为例, 公司想要的是飞机的拥有权, 而非租金收入。将租金收入折让回来, 能令公司有更好现金流, 去拥有更多的飞机。

2、业绩的PPT, 已见到位于哈尔滨的飞机再生基地的建造进度,公司已透露已有十架飞机停泊在哈尔滨等候拆解。拆机将会如期于今年下半年进行。此部份能达到30-35%毛利率, 以后将加强公司盈利能力。

今次业绩公司以「飞机再生基地」, 而非中期报告所说「飞机拆解中心」。这点相信未有分析员留意。拆解过后的零件, 公司一直未表达如何处理。

学童亲自问潘主席,原来于3月20日公司宣布收购位于美国田纳西州的世界领先的全球飞机解决方案提供商之一Universal Asset Management, Inc.(「UAM」)100%股权 就是为了将未来拆解后的零部件分销到全球不同航空公司。

飞机零件不像汽车零件, 每一个细小的部份都要清清楚登记, 所以要以新人打入此渠道绝不容易。

是次收购UAM的目的正是为了完成飞机全产业链的最后一块拼图: 二手零件分销。

四、美国加息的影响

对于此股, 学童一直与其他投资人去分享及了解大家的看法。最多人担心是美国加息周期会否影响公司。首先, 借贷成本是一直在上扬, 以2017年3月份发行的美元债为例, 票息为4.7%及5.5%, 较公司2016年有效利息率4.2%高。

但于会议上, 公司展示出现时机队租赁组合大部份已配对好, 即固定利息贷款会配对成固定租金收入、浮动利息贷款会配对成浮动利息收入。公司作出了息口敏感测试 (interest rate sensitivity test), 每50个点子加息会减低公司利润2000万港元, , 现在市场普遍预期美国会加息三次,也就是最多会减少公司利润3000万港币。

但对比2016年纯6亿纯利及19亿经营利润的影响不算很大。

而且公司更以利息掉期合约 (interest rate swap)去减低加息影响: 每50点子加息, 会为公司储备 (资产负债表中权益部份)加大1亿港元。所以加息对公司是未有负面影响。

若论及整体航空业, 年报中提及:「国际航空运输协会预期, 2017年旅客周转量将增加5.1%, 亚太区增长率预期将达7.0%, 高于全球平均水平。该机构更预期, 中国将于2024年超越美国成为全球最大航空的市场。…就飞机租赁行业而言, 新兴中产阶级崛起推动航空业需求快速膨胀,加上航空公司对创新融资安排的需求日益殷切, 2017年有望延续行业增长势头。

香港特区ZF于2017年1月宣布计划推出税务优惠, 推动飞机租赁行业发展,致力于成为航空租赁和融资中心,这也为区内行业发展创造了一个利好环境 。」航空业持续增长, 将令公司受惠。

五、重新制定目标价

分析员对公司飞机再生部份盈利预测看法也存在分歧, 一些分析员认为2019年之前能维持平均20%以上的增长 , 但有部份较悲观及未计入飞机再生的盈利预测只给予公司约10%平均增长。学童就拍脑袋拉平均算公司以后年增长15%, 公司现价反映2.2倍市净率, 对比24%股本回报属合理水平。

如果真配合到市场愿意以市盈率去衡量公司价值,以1倍PEG比率就是15倍市盈率目标,新的目标价为17港元, 对比上周五收市价仍然有65%空间,当然市场需要时间由去接受新的衡量的方法才可以有机会达到。

相比较,国内巨头中银航空租赁在港上市后,没有这些学童提到的上述业务,而香港市场对小公司的一种偏见或者因为市值太小而被大机构给无视,这恰恰是我们最需要关注的。

3月份,中国飞机租赁正式成为深港通下的港股通成员, 可能会吸引南下资金的注意,这或能加速市场以市盈率去计算公司价值。所谓要成大事需备天时,地利, 人和,缺一不可。