下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

有两位白骨精姑娘一直咨询我买房的事情,直到春节前,我还告诉她们赶快选房,别急着回老家过年,也别忙着相亲。年不是年年都有么,男人不是到处都是么,都不会涨价的,只有北京的房子说涨就涨。

好嘛,年过了,欢乐过新年,烟花灿九天;亲相了,BJ单身日记里又一篇脆弱恋爱心的破灭;房也涨了,雪片般“北京又涨了”的信息在各个群里炸着锅。

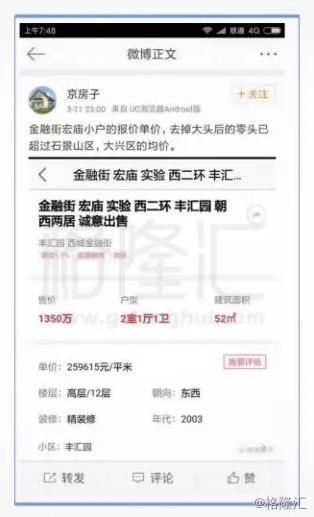

首都北京又经历了一轮33天的暴涨,有好事者微博如下,你感受一下这个50平米学区豪宅散发出的热度:

然而,统计数据一片大跌,每个城市都在各自的语境里跌着,要么量跌要么价跌,要么环比跌,要么同比跌,要么新房跌,要么二手房跌,再不行的,还有哪个区域里王大爷家的房租跌了。

北京在数据里也跌了,好像是新房网签量,而且是大跌50%。其实,北京新房已经很少,如果它这两个月根本没有新房进入市场或者房管局控制新房入市节奏,新房成交量必然下降吧?

官方一般发布新房数据,一是因为新房数据比较容易获得,二是新房经过它的滤镜之后能磨皮修白。

然而,北京已经是二手房市场了,2016年二手房成交量占总量的85%。而且新房大多在荒郊野外,早就不能反映真正的市场了。不过,我们的二手房备案数据因为税务原因与实际市场远远脱节,没有办法采用官方数据,他们自己也不用。

看二手房数据,最可行的是链家、中原这些中介机构的数据,它们掌握了真实交易信息。

2月份,北京链家成交量达到11981套,如果按照链家占北京二手房市场50%计算,北京2月二手房成交了大约24000套,这已经赶上了调控前的2016年7月、8月的成交量,不要忘了,2月份还有个春节哦。

中原地产显示的2月份北京成交均价是70702元,搜房显示的北京2月份二手房均价62414元,Q房网显示的是59178元,平均一下是64098元,套均面积按照90平米估算,北京套均价格大约是577万。

Q房网显示上海是52502元,搜房网显示54021元,平均是53262元,上海二手房近年套均成交面积大约是80平米,上海套均价格大约是426万。

中原显示深圳二手房均价是47108元,Q房网显示是49192元,搜房数据是49108元,平均一下是48469元,深圳去年成交的二手房套均面积是84平米,那么,深圳的套均价格大约是407万。

深圳白担了最贵的虚名,北京上海地盘大,新房主要在远郊,沪深的远郊对于深圳来说就是东莞惠州了,把东莞惠州的房价算进来看一看,深圳新房肯定没那么高。

可以看到,北京套均价格已经比沪深贵35%-40%,然而,北京涨势依然如虹,反而上海深圳成交量出现连续下挫。

为什么?北京人经济实力更强?所以市场更Strong?

第一章 信贷是房价上涨的直接原因,北京没有采用“处女贷”大杀器

房价长期看人口,短期看金融,土地供应会体现在中长期。

2017年前两个月全国的房贷仍然达到了1万亿,任泽平君甚至在他的文章里单独提到了北京房贷仍然在增加。下面看一下人民银行的数据:

北京: 2016年12月末人民币住户贷款余额14146.9亿元,12月当月增加195.4亿元;2017年1月末,人民币住户贷款余额14557.8亿元,当月增加410.9亿元,同比多增166.3亿元,环比多增215.5亿。

上海: 2016年分季度看,一至四季度个人住房贷款分别增加917.3亿元、1015.5亿元、747.7亿元和671.9亿元,贷款季度增量呈“∧”走势;其中12月份新增个人住房贷款154.7亿元,创近14个月个人住房贷款月增量新低,环比和同比分别少增101.2亿元和51.7亿元。

2017年1月份,全市新增个人本外币贷款404亿元,同比少增69.5亿元。当月本外币个人住房贷款新增234.4亿元,同比少增111.9亿元。

深圳:2017年1月,住户部门中长期贷款增加218.13亿元;2017年2月,住户部门中长期贷款增加93.39亿元;

可以看到,上海深圳住户部门贷款已经在减少,而北京的仍然在增加。

为何北京贷款仍然在增加而上海深圳已经减少?北京人更看好市场所以更大力度使用杠杆?当然不是,上海深圳人也想用杠杆,不过都被两地ZF的辣招拒签了。ZF的辣招叫做“认房认贷,二套首付7成”。

别看这政策简简单单,杀伤力却很强,翻译成中文就是“无论你在哪个城市贷过款,无论你有没有还清贷款,你在上海深圳买房都不能算首套,首付要7成;只有那种从来没有在银行有过按揭的没有房的才叫首套”。

这个其实不能叫首套贷,这个应该叫做“处女贷”,是不是跟我国封建资本主义男权社会的理念一脉相承?你有过贷款了,你不纯洁了,把你打入冷宫。

因此,要珍惜你的处女贷呀,要把你的处女贷留给你爱的城市,否则你将永远无法上它的车了。

这个政策的目的就是掐掉改善需求的贷款路径,北上深这种二手房占75%-85%的市场,改善才是绝对的主力,现在把主力军的弹药给拦截了,市场自然就熄火了。大家可以去看看,调控后真正回稳的只有上海深圳,其余的没用杀器的都在蠢蠢欲动,包括沸腾的首都,包括非典型一线城市广州,包括首都京津冀一体化的兄弟们,包括重拾升势的美丽杭州,等等等等。

沪深还有一些奇葩政策,比如不让社保单身买房,比如没明说的二套全还清不能贷等,处处反人类呀。你不能单身,你不能失去处女贷,好吧,请人民ZF指示人民该怎么符合政策的活吧。

相比起来,北京ZF人性多了吧?哎,有洞若观火者说你想多了,ZF的本意并非留你,而是要用高房价疏散你,想到这种套路的可能性,瞬间觉得被世界抛弃了。

第二章 北京为何比沪深贵40%?

中国基本上是一个中产阶级市场,不信,你去看看豪宅涨幅,再比比专门为中产阶级打造的郊区小镇的涨幅。

汤臣一品二手房15万多耶,新天地10年来也只是翻倍,内环内次新别墅四季雅苑10万加耶,而据说药厂遍地的张江高科的公寓新房要8-10万了,外环外的唐镇也7-8万了,外郊环之间的浦江次新8万多了。

中国豪宅价格是低于国际都市豪宅价格的,但是中国普通房子是远远贵于它们的普通房子价格的。

为什么?我觉得根本原因在于中国私人产权不受保护,富人不会在不受保护的状态下炒豪宅的,富人选择多,富人可以去纽约伦敦买豪宅,富人可以买卖公司股权,富人是另外一个世界。

而中产阶级几乎只有买房一条路,中产阶级不买房只会被稀释成屌丝,而不会变成富豪的。核心城市的核心地段是ZF不能随便发行的,大家就是看中这一点,把ZF随便发行的货币换成它不能随便发行的土地,这才是买房逻辑。

所以,中产阶级资金范围内的房子涨的快,尤其是外形靓丽适于朋友圈摄影展的郊区新房更是大家的心头好,锦屋不能夜行,我们要人生的胜利。

那么,中产阶级市场的北京比沪深贵40%,这意味着它的中产更有钱?我觉得个税比较能说明中产的收入状况,下面比较一下北上广深的个税:

下表是最新的数据,看起来北京人均个税跟上海深圳是相当的,没有明显多40%,说明三城的白领阶层能量相当。

那么,究竟是什么让北京贵40%的?难道就是处女贷大杀器?这是短期原因,会让北京多涨,但即使用了这个政策,北京也只会回调而不会跌很多。有敏而好学的土著葫芦僧说,因为北京有很多官二代以及官二代的富二代朋友,即使是小地方的官二代富二代也比白领宽裕的多,当然北京还有很多特殊阶层,政治中心的实力不能仅仅依据经济数据来判断。

各个省会也有同样逻辑,地市的“贾不假,白玉为堂金作马“阶层很愿意去这些城市置业,每个省会都不是它自己的实力,它体现的是一个省的状况,这个省是它的票仓。郑州就是沾了大票仓的光。

第三章 中国超级周期如何结束?

我一直在思考,中国的超级周期如何结束。天下没有不散的宴席,当然也没有永动机,这段人类史上最蔚为壮观的房地产超级周期终将逝去。

会以何种方式结束?会出现日本式崩溃吗?我觉得可能性不大。首先,日元是自由流动的,它的房产泡沫是建立在流水上的,而人民币是被严格管控汇出的,中国的泡沫是泥石流;其次,日本的土地是分属于地主的,是自由交易的,而中国的土地是被垄断的,当市场出现下跌时,东京市场反倒是增加了供应,加速了危机深化,而中国ZF一定会在这种状况下停止供应的。

中国房地产完全不是市场经济,它只是国家机器货币财政序列里的重要操作工具。

对于市场的未来,我有一个猜想,叫做“房价滞涨地图”,2010年之前是普涨,2015年是20个都市涨,别的广大中小城市滞涨;2020年呢?2020年将会变成15个都市涨,其余城市滞涨,2025年也许只有北上深广杭涨了,其余部分的地图几乎都处于滞涨区了,泥石流就是这么一步步将城市固化的。

这是货币和土地严格控制下的中国式退场,短痛换成了长痛,长痛也就没有痛了,社会主义国家不能接受剧烈的短痛。

我的滞涨地图猜想基于一个“定理”,就是“人均45平米滞涨定理”。人均住宅面积35平米时,达到小康标准,可以理解为改善需求基本满足,东京在2000年时人均使用面积是28平米,大约是人均建筑面积36平米;人均住宅面积达到45平米时,意味着供应完全充分,此后进入“滞涨区域”。

房子具备金融属性是因为其具有稀缺性,一旦失去稀缺性,房子就变成了普通商品,就只具有商品属性了,人均45平米可以理解为住宅失去了稀缺性。将不同阶段的城市就此做一个分类,未满足35平米的城市住宅称为金融住宅,已经满足45平米的称为商品住宅。

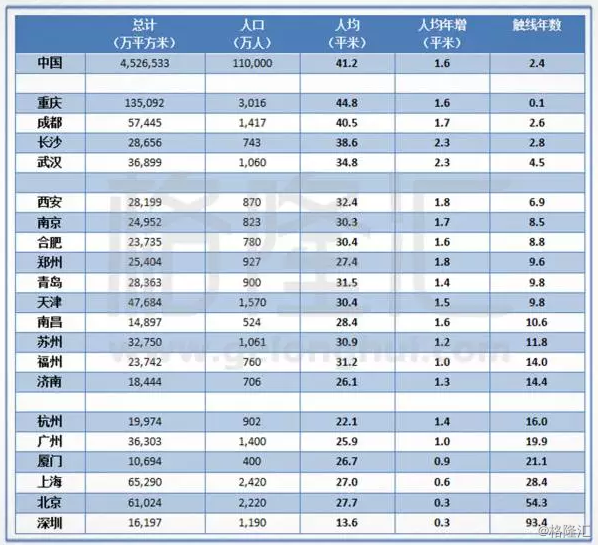

我做了一张表,计算1)各城市现在的人均住宅面积,2)以现在的住宅供应除以现在的常住人口,得出静态的人均住宅年增长量,3)以达到人均45平米做为终点线,看各城市需要几年时间触线。

注:

1)数据来源于国家统计局和各地统计局;

2)北上深苏州杭州数据是完整的,从1978年就有,最为准确;

3)天津重庆和全国数据的是从1996年就有,重庆主城区从1978年就有,主城区住宅供应也是非常充分的;

4)其余城市数据是从2002年开始的,郑州市从1990年。这些城市缺失部分都是根据存有的数据推算的,存在一定误差;

5)表里都是进入ZF统计的产权住宅,小产权房不包括在内,所以城中村之都 – 深圳人均居住面积很小;

6)城市人口增长越多,这个繁荣年限会越久,比如广州深圳天津郑州武汉等这些人口仍然在明显增长的,会延长凝固时间。

从“房价滞涨地图”可以看到,全国在最近的2-3年内,整个进入滞涨期,这个意味着城镇化的结束。您可以看到,我已经用了11亿人口做了城市人口数据,国家已经把城镇化的房子盖好了;其实,去掉主要都市,全国的滞涨已经体现出来了。

重庆成都长沙武汉,如果以现在的住宅供应量,而且人口不增加的话,熬不过十三五计划。西安南京这些,至少还可以经受一到两轮上涨。最后剩下的是北上深广杭,尤其是铁血丹心疏散人口的北京和土地少的深圳,感觉是遥遥无期了。

第四章 房价的上海内环之锚

就像日本桥是所有道路的起点一样,我试图找到中国房价的一个锚点,用这个锚点去衡量主要城市的价格。

货币和土地是房价的基础,货币已然长成一个连中央ZF都无法驯服的小兽,M2年增长预期只能略低,而不能大减,因此货币就变成了一个不能承受之轻的存在,我们接受就好了。

那么土地呢?中国市场存在两个完美典型,一个是重庆的大批供地方法,使土地变成实质的自由市场供应,都变成散户手中的二手房时,更是自由市场;一个是完美控制典范,那就是上海,君不见,上海市利用都市化红利汹涌之势把偏远郊区先行开发,控制供地节奏,将郊区不稀缺的土地卖出了稀缺的价格。

试想想,郊区都卖到这个价格了,10年后旧改市区时,市区该是什么价格呢?

两种模式不能说谁好谁坏,各自有利弊吧。

重庆可以看成中国城市未来的状况,价格稳定,郊区便宜,至于部分城市被炒的太高的郊区,可能在未来需要更长时间寻找自己的合适价位。

上海市区可以看成未来城市中心的状况,市区是散户二手市场,价格都是被交易标定过的。上海内环内价格跟东京都心均价相当,都是8-10万人民币每平米,东京中外环好区域是5-6万,郊区是2-3万。东京的这种9-6-3的结构也会是上海未来的结构,上海郊区开发完,供应充分之后会呈现出自然的级差地租状态。

东京房子交易时多一个全额征收的8%的消费税,还多一个15%-30%的增值税,把这些税也考虑在内后,它呈现的价格基本就是我上面所描述的。

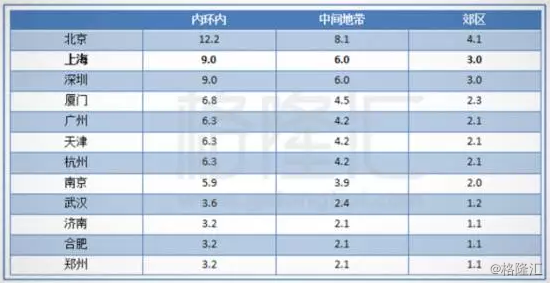

我以上海内环内的9万为锚点,用9/6/3的级差房价来大致描述一下部分城市的房价,如下表。内环内是市中心,相当于北京三环内,中间地带是中环外环,相当于北京的四环五环,郊区就是外环外,对于北京就是五环外。

这个价格体系只适合于住宅小区,既不考量学区房,也不考量郊区大别墅,实际上就是级差地租的反映。各个城市的形态状况也会不同,只是做为一个参考。

(单位:万元/平米)

那么,比沪深贵40%的北京房价的顶部到底在哪里?

我觉得是这样吧,短期看北京ZF是否采用处女贷大杀器,长期看土地和货币,土地貌似不增加了,那么,这就是密室困局了。