下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王学恒何立中

腾讯支付&云计算加速增长

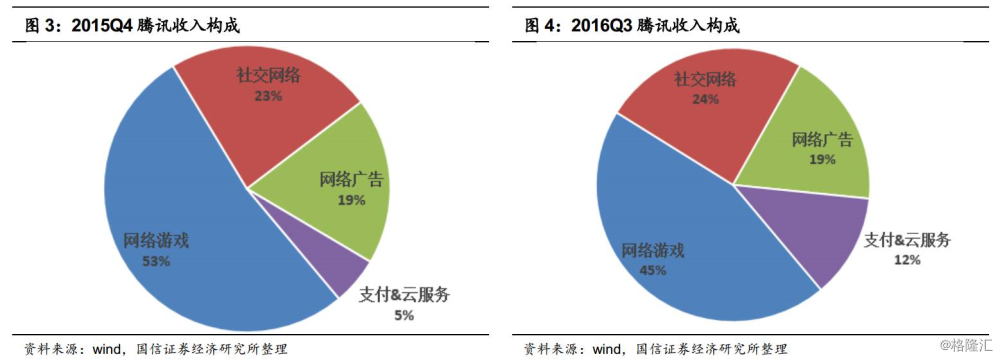

过去4个季度腾讯的收入构成有较大变化,网络游戏占比降低到50%以下,支付&云服务有较大提升,从5%增长到12%,是4个季度前的2.4倍。

亚马逊云服务季度占比8%增长47%

2007年至今,亚马逊收入增速呈现放缓趋势,从2011年的40%放缓到2016年的27%。过去4个季度亚马逊云服务增速分别为64%、58%、55%、47%。而媒体业务增速分别为8%、11%、8%、5%;电子产品及其他一般商品增速31%、34%、32%、24%。

微软智能云占比30%成立AI部门

微软的智能云收入占比维持在30%左右,包含Azure云计算服务的“智能云”营收增至68.61亿美元,同比增长8%。微软并未公布云计算业务的具体营收数据,预计Azure的营收涨幅高达93%。2016年微软组建5000人的AI团队,AI部门与Office、Windows、云计算部门并列,四大业务部之一。

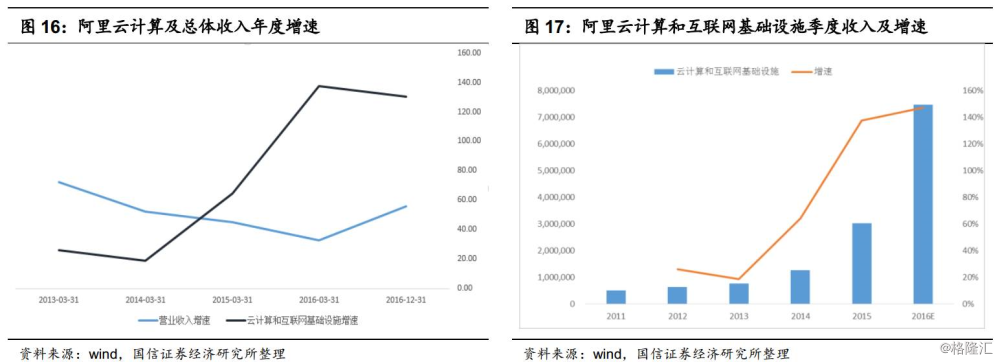

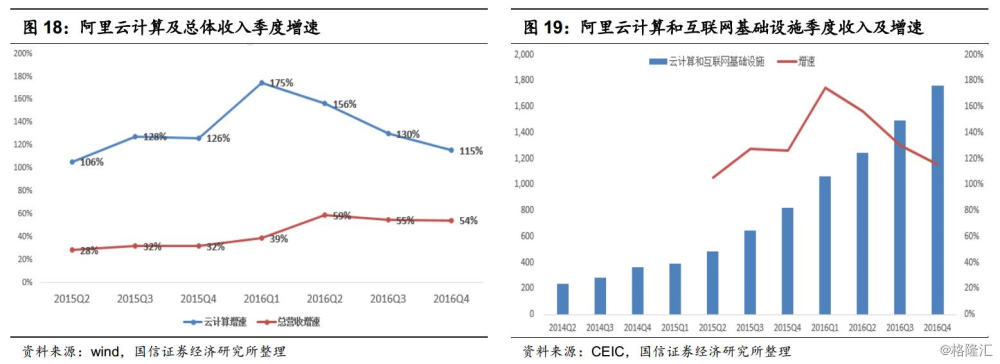

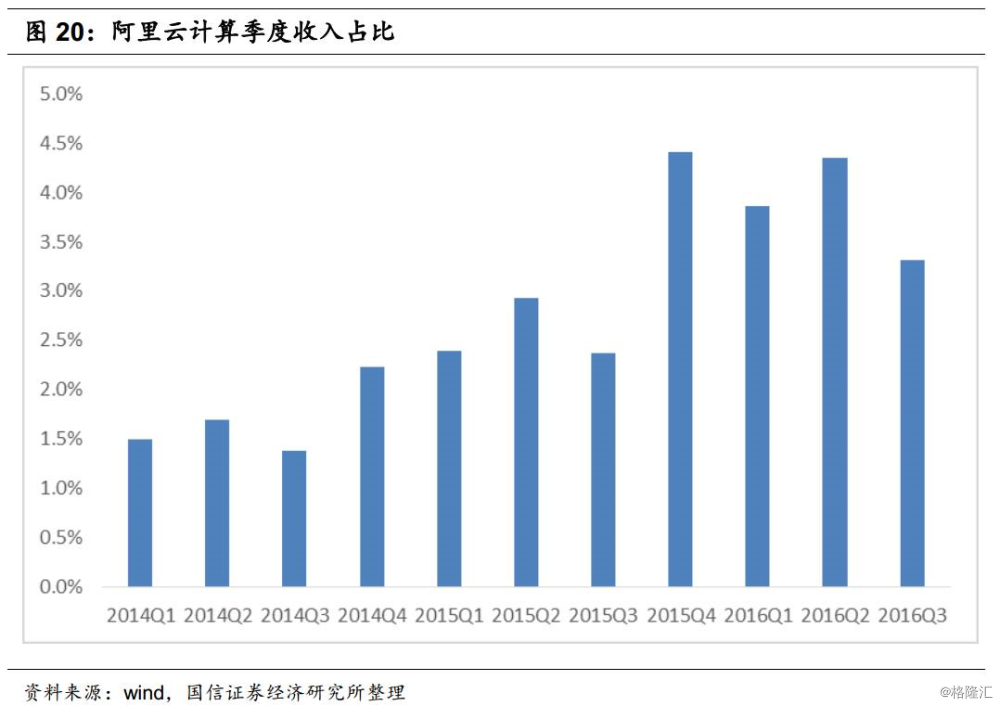

阿里巴巴云计算保持100%以上增长

阿里总营业收入单季度同比保持50%以上增长,而同期云计算增速都在115%以上。2016年Q3增长130%达到17.6亿元,预计2016年度Q4增速在100%左右。从收入构成上看,由于阿里现在主营业务收入基数大,阿里云计算收入占比只有4%左右。随着云计算高速增长,收入占比会有明显提升。

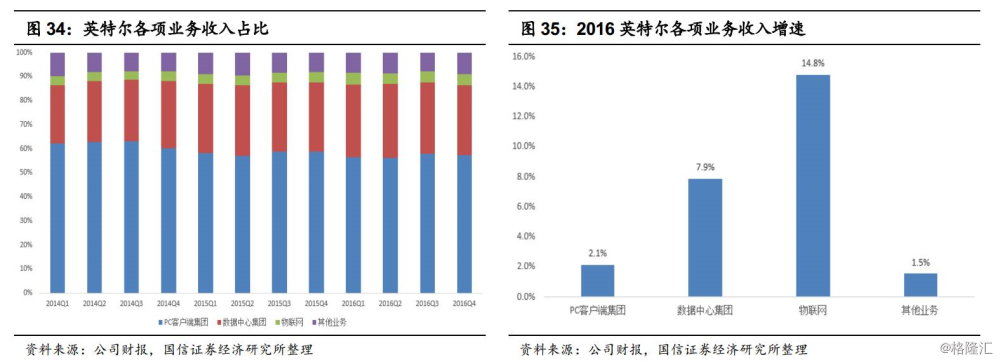

英特尔物联网大放异彩

从最近的12个季度收入构成看,英特尔的PC收入占比微弱下降,数据中心业务上升。2016年物联网收入增速达到14.8%,远超过其他业务的增速。物联网芯片的增速提升证明了下游物联网各种终端的兴起。

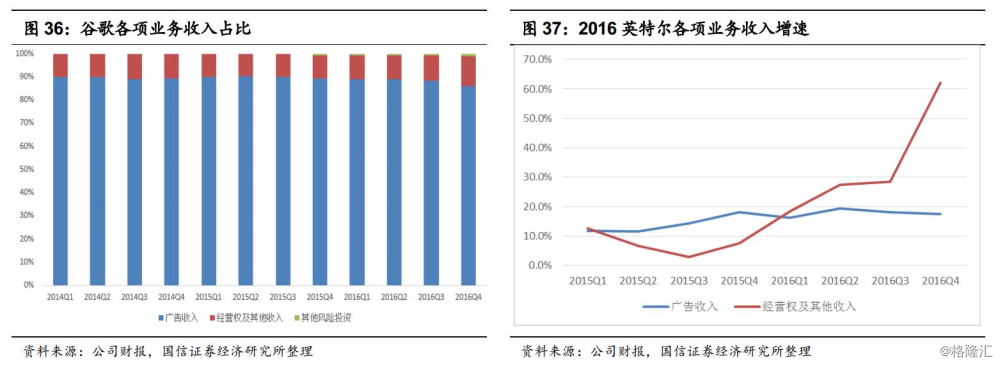

谷歌云计算和AI收入高速增长

谷歌2016年第四季度总广告营收为223.99亿美元,比去年同期的190.78亿美元增长17%。包含云计算与人工智能的其他营收为34.03亿美元,比去年同期的21.01亿美元增长62%。我们从谷歌各项业务收入增速看出,包含云计算和人工智能的其他业务增速从2016年一季度开始就超过广告收入了,并在2016年第四季度达到62%,增速是广告的3.6倍。

云计算开始发力,AI初现成效

我们从以上全球主要科技巨头的财报看出:1.传统业务收入增速放缓。2.数据中心、云计算开始贡献相当比例的收入。3.人工智能还在发展初期,贡献的收入比例很低。科技巨头财报启示:1.云计算为代表的下一波科技浪潮已经来临,科技巨头开始享受成果,国内相关科技公司往往延迟1~2年,云计算将是IT公司的主攻方向。2.科技巨头的人工智能还处于早期,业绩贡献占比可以忽略。但这并不意味国内科技公司不需要重视,每一次科技浪潮从开始到成熟的时间都比上一次短。相比较智能手机和移动互联网,这一次的人工智能浪潮,从新产品到新产业的时间将会更短。所以,提前布局研发人工智能的国内科技公司值得重视。

腾讯支付&云计算加速增长

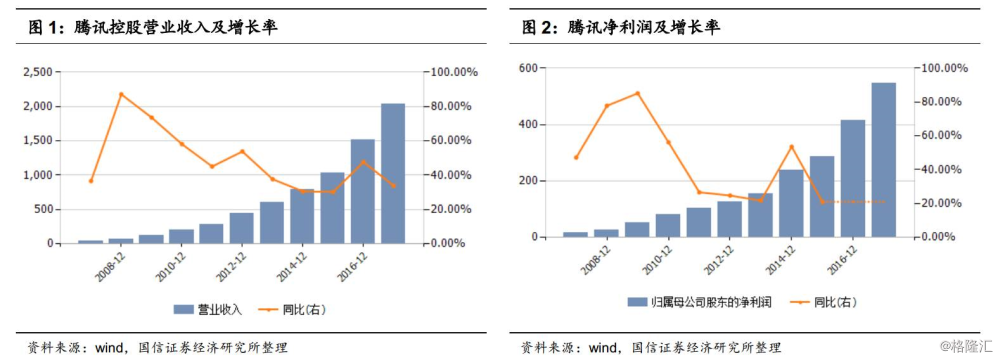

腾讯营收增速放缓

2016年前3季度腾讯控股营业收入1083亿元,同比增长49.6%;净利润305.6亿元,同比增长41.23%。腾讯营收增长率2008年最高达到73.6%,净利润在2009年增速达到最高85%。近8年营收和净利润增速呈回落趋势。

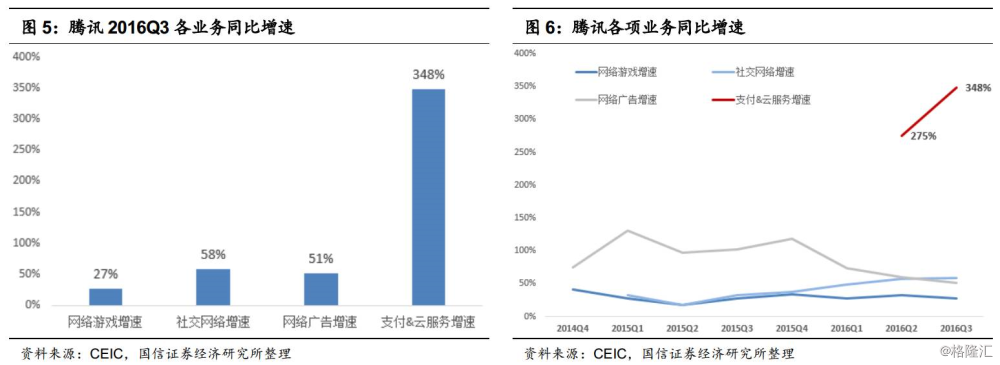

支付&云服务增348%占比快速提升

过去4个季度腾讯的收入构成有较大变化,网络游戏占比不到一半,支付&云服务有较大提升。从5%增长到12%,是4个季度前的2.4倍。

腾讯云基于QQ、微信、腾讯游戏等海量业务的技术锤炼,从基础架构到精细化运营,从平台实力到生态能力建设,腾讯云将之整合并面向市场,使之能够为企业和创业者提供集云计算、云数据、云运营于一体的云端服务体验。

在云服务技术能力方面,8月腾讯云升级推出了云服务器CVM、数据库CDB等10款IaaS明星产品和服务,在业界率先推出第二代云服务器、三级阶梯按量计费服务,并一口气更新发布5款数据库产品。其中多项性能处于业界领先水平,通过技术和服务的不断创新,为用户提供了更稳定、高速、安全的产品,服务水平深受业内好评。

在2016年第三季度网络支付和云服务在内的生态系统基础服务在覆盖面和使用率上取得了显著的进步,Q3收入达到49.64亿元,同比增速达到348%。

支付&云服务增速显著高于其他业务,这将是腾讯未来的业务增长点。

亚马逊云计算成主力新秀AI登场

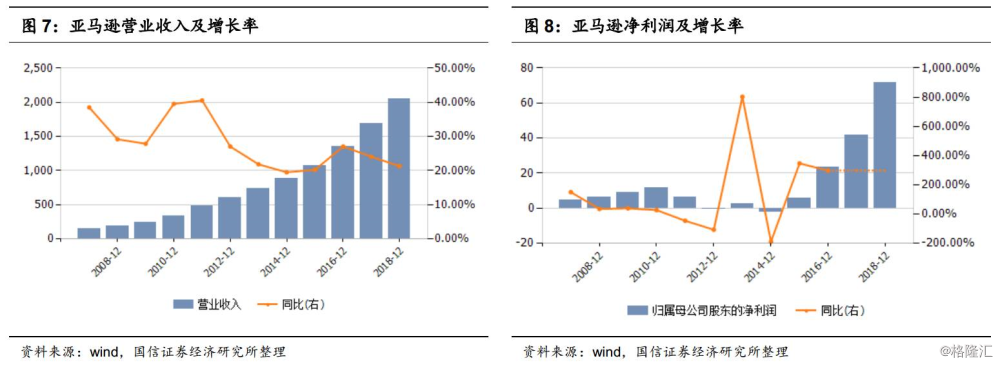

亚马逊营收增速放缓

2016年营业收入1359亿美元,净利润23.7亿美元。2007年至今,亚马逊收入增速呈现放缓趋势,从2011年的40%放缓到2016年的27%。

云服务高速增长

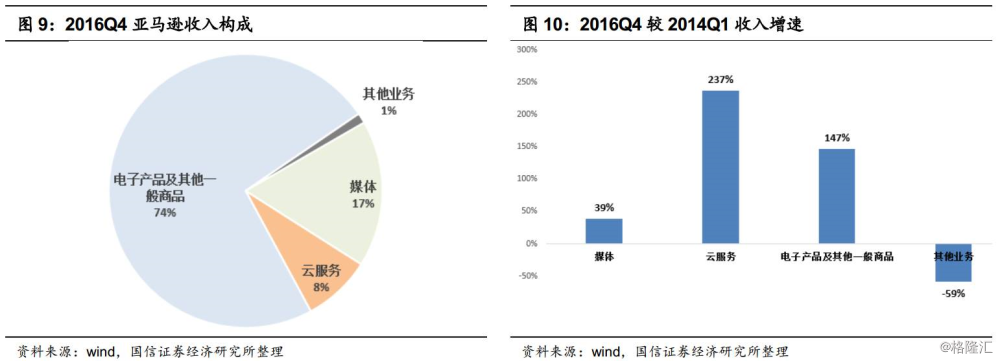

2016Q4亚马逊收入构成中,云服务已经占到8%。想比较2014Q1各项业务,2016年Q4分项业务收入云服务增速最高达到237%。

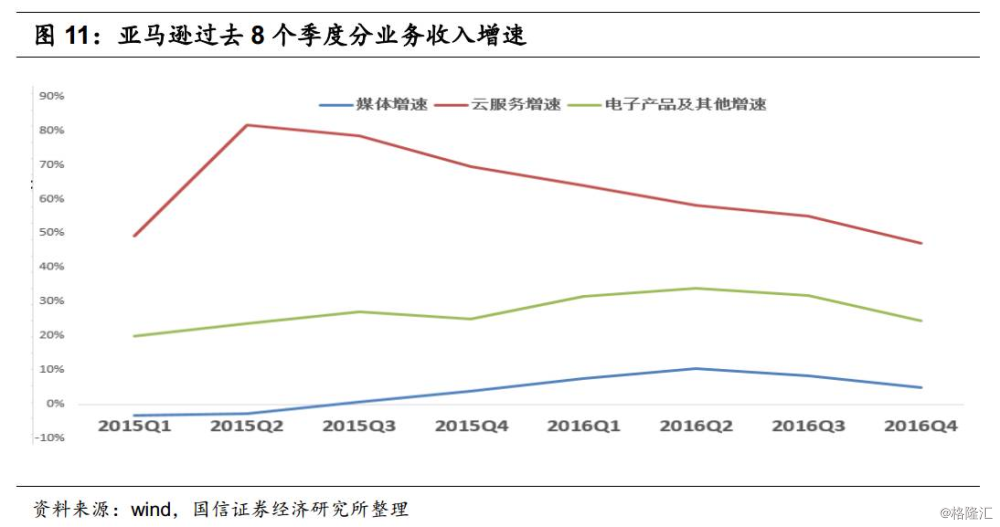

相比较其他业务,亚马逊的云服务增速显著领先。过去4个季度亚马逊云服务增速分别为64%、58%、55%、47%。而媒体业务增速分别为8%、11%、8%、5%;电子产品及其他一般商品增速31%、34%、32%、24%。

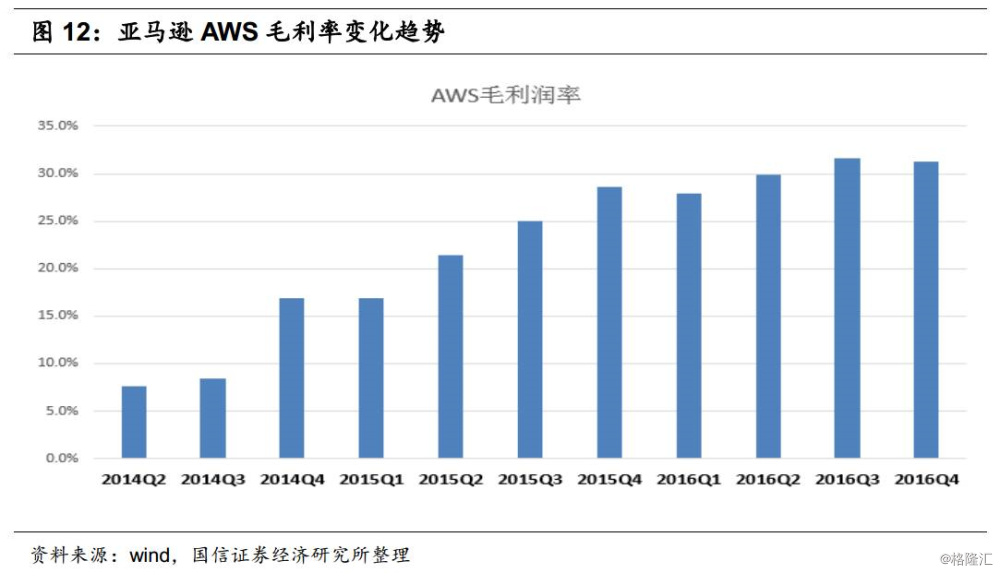

从2014Q2开始AWS毛利率从7.7%稳步提升到2016Q4的31%,并且在2016年四个季度趋稳。考虑到2014Q1~2016Q1器件AWS共降价51次,在如此多的降价频次之下,2016Q1的毛利率还能达到28%,降价保持市场份额的同时,还能保持毛利率提升,说明亚马逊AWS的运营已经非常稳健。

AWS占40%全球第一

根据Synergy Research Group 第四季度的数据,亚马逊AWS继续保持公共云服务市场的主宰地位,份额超过40%。微软、谷歌和IBM这三家云服务提供商份额虽然有所增长,增长幅度较小(+5%)。从整体来看,这三家云服务提供商占全球公共IaaS和PaaS市场的23%,增长主力是微软和谷歌。

微软智能云占比30%成立AI部门

截至2016年12月31日,微软的营收为240.90亿美元,与去年同期的237.96亿美元相比增长1%;净利润为52亿美元,与去年同期的50.18亿美元相比增长4%。

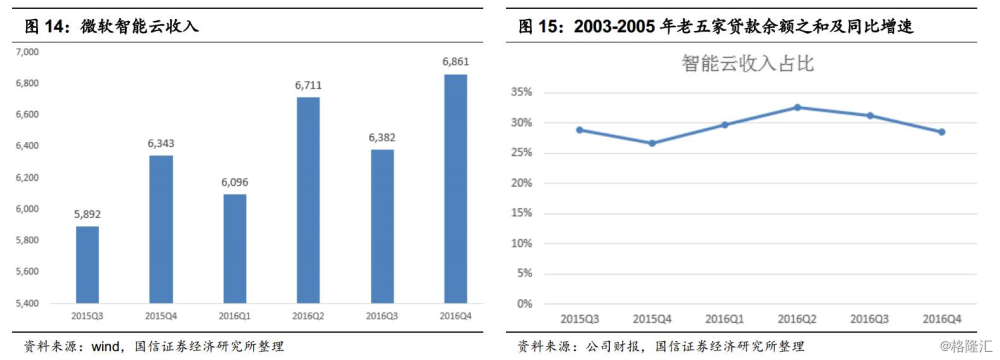

最大的惊喜来自云计算业务,最近几个季度,微软的智能云收入占比维持在30%左右。包含Azure云计算服务的“智能云”业务再次成为增长引擎。该业务营收增至68.61亿美元,同比增长8%。该业务中包含Azure云计算服务。微软并未公布云计算业务的具体营收数据,但表示最近一个月该业务的年化营收运转率超过了140亿美元,预计Azure的营收涨幅高达93%。

微软云计算是亚马逊强有力的竞争对手。Azure在既有的全球28个地区投资设立了100多个数据中心之后,2017年微软将扩展到34个地区,这将超过AWS、Google、阿里云三家的总和。

微软的战略是“移动为先,云为先”,看来“云为先”的战略已经初见成效。2016年,微软组建了5000人的工程和研究团队,专注于人工智能相关产品的研发,毕竟云计算之后的下一个风口就是人工智能。AI部门的成立也表示了微软新的四大工程事业部Office、Windows、云计算和AI部门的成型。

阿里巴巴云计算保持100%以上增长

阿里巴巴过去几年中总营业收入增速呈现放缓趋势,预计2016年全年增速有回升。但是阿里的云计算和互联网基础设施增速一直处于高增长态势,每年增速都在提升。预计2016年全年云计算业务收入还能保持120%以上增速。

从季度收入变化趋势看,阿里总营业收入单季度同比保持50%以上增长,而同期云计算增速都在115%以上。2016年Q3增长130%达到17.6亿元,预计2016年度Q4增速在100%左右。

从收入构成上看,由于阿里现在主营业务收入基数大,阿里云计算收入占比只有4%左右。但是随着云计算高速增长,未来收入占比会有明显提升。

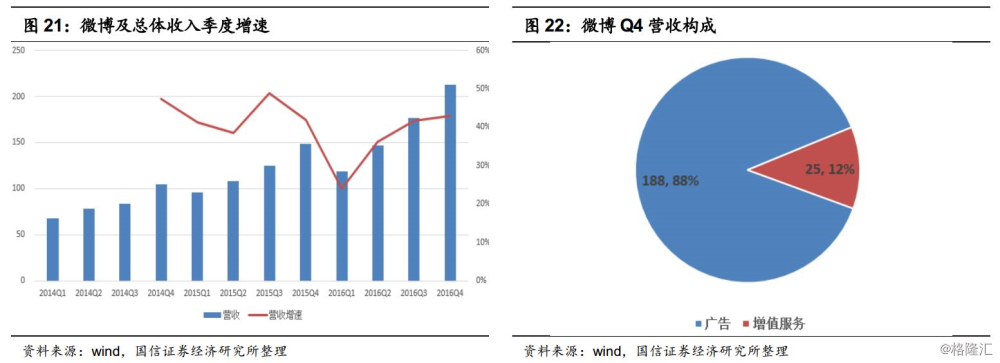

微博平台效应初见成效

2016全年净营收6.558亿美元,较上年度增长37%。广告和营销营收较上年度增长42%,至5.71亿美元。增值服务营收较上年度增长12%,至8480万美元。Non GAAP净利润较上年度增长167%,至1.835亿美元,合每股摊薄净盈利82美分,上年度为32美分。

2016年Q4净营收较上年同期增长43%,至2.127亿美元。广告和营销营收较上年同期增长45%,至1.879亿美元。增值服务(VAS)营收较上年同期增长28%,至2490万美元。2016年Q4收入构成中88%是广告,12%是增值服务。

2016年12月微博月活跃用户数(MAU) 较上年同期增长33%,至3.13亿,其中90%为移动端用户。2016年12月的日均活跃用户数(DAU)较上年同期增长30%,至1.39亿。

微博活跃用户的增长得益于 横向二三四线城市渗透,与媒体合作建立地方站,纵向90后00后渗透,微博用户中17~33岁占比79%。这两类群体大部分是新增智能手机用户,新增用户最大的需求是接受新闻信息和娱乐,热榜排行榜多以娱乐和新闻事件为主。

微博是信息分发基础设施,是“中国的邮政和电视网”

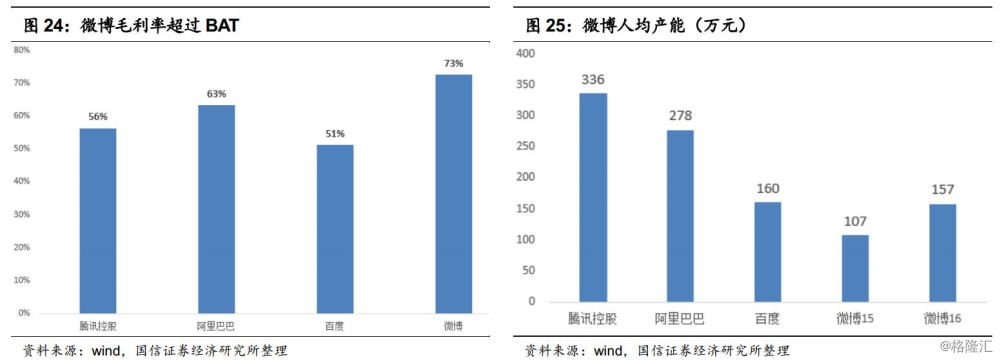

微博本质是内容生产和分发平台,将生产者和用户高效直接对接,提高两者转移成本,内容消费可以刺激电商等需求,与内容生产和分发平台竞争。广告是主要收入模式,一是品牌广告,只要有用户规模,广告主一定回投。每天能覆盖1亿用户的媒体平台很少,这就是微博的稀缺性。二是效果广告,只要有效果客户就会投放。

微博价值是信息越来越碎片化信息社会的信息传播基础设施,是高效的信息生产和分发平台。信息生产和分发效率决定微博命运。尽管有人认为微博用户体验不好,但用户活跃度还在提升,这就是微博作为信息分发基础设施的稀缺性。微博是互联网时代的“中国邮政网”和“电视网”,承担了信息分发功能。

微博只要巩固提升内容生产和分发功能,平衡产品体验和变现能力。例如监管导致流量下降,微博信息量太大,内容分发效率需要提高。

企业深刻触达用户的重要网络平台

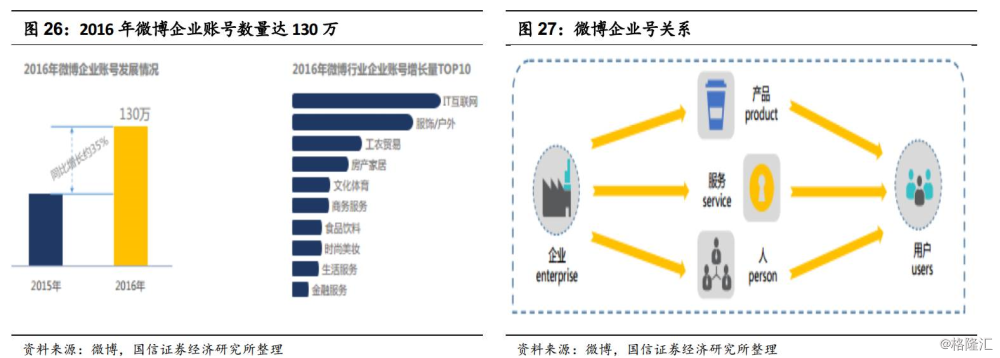

对于企业而言,微博是能够让企业的品牌、产品与服务,形成巨大影响并深刻触达用户的重要网络平台。第一,商品的链接,作为企业与用户最实际的关系,能够直接促进营销转化。第二,服务的链接,通过优质服务体系的构建,建立与用户建的良好互动,提升用户服务体验。第三,人的链接,优化企业与用户间的沟通,以具有人性化的高质量服务,进一步完善企业营销矩阵。

2016年,微博企业账号达到130万,较上年增长35%;企业账号覆盖行业超过60个;IT互联网行业是过去一年来账号量增长最多的行业。

最大政务新媒体平台

《2016政务指数·微博影响力报告》报告显示,截止2016年底我国已开通政务微博16452个。截止2016年底我国共开通政务机构微博125098个,公务人员微博39424个。无论账号规模还是类型的丰富程度,在政务新媒体“两微一端”中都保持领先。政务微博的运营能力也持续提升。2016年政务微博共发博7469多万条,总阅读量超过2605亿次,阅读量超过100万的有12000多条。政务微博的总互动量也超过51亿次。

规模继续扩大的同时,政务微博参与社会治理的能力也不断提升。社会热点事件的通知打假等都是第一时间通过微博传播。以及明星离婚事件的声明等也是第一时间通过微博发声。政务微博、媒体微博、意见领袖和公众也逐步实现了移动互联网上的同频共振。

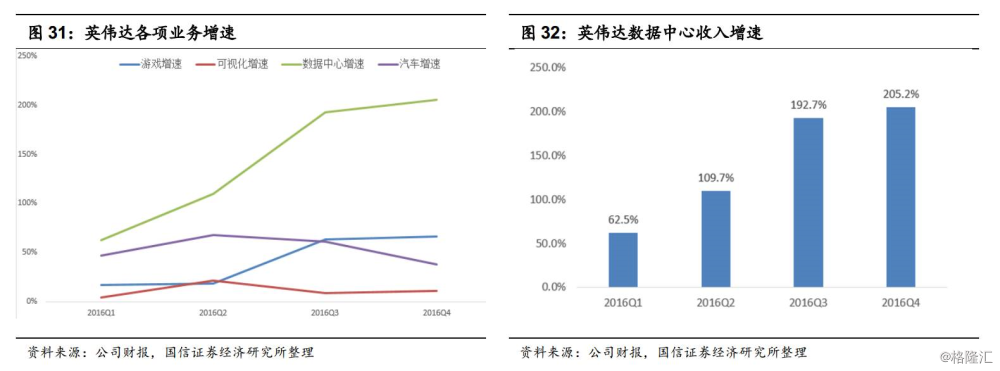

英伟达数据中心贡献增长

游戏仍然是主力AI稳定

英伟达2016年全年营收创下69.1亿美元的纪录,较上一年的50.1亿美元增长38%。全年GAAP 摊薄每股收益为2.57美元,较上一财年的1.08美元增长138%。全年Non GAAP摊薄每股收益为3.06美元,较上一财年的1.67美元增长83%。英伟达第四季度营收为14.01亿美元,比去年同期的12.51亿美元增长12%;净利润为2.07亿美元,比去年同期的1.93亿美元增长7%。

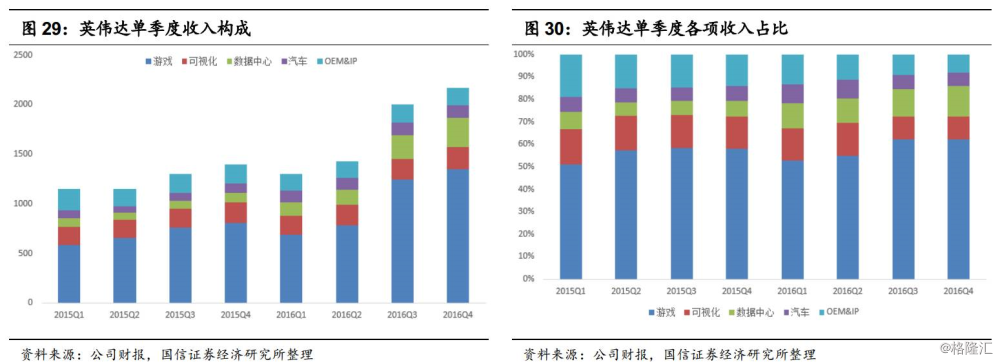

从收入构成上看,2016年游戏贡献主要收入占比59%,其次是数据中心占比12%、可视化占比12%、汽车只占7%。从收入构成角度来看,反映出PC游戏、图形增强的数据中心计算,以及汽车计算等细分市场的人工智能领域贡献的营收环境仍然处于健康状态。

数据中心保持强劲增长205%

英伟达所有业务持续强劲增长,其GPU计算平台正在人工智能、云计算、游戏和自动驾驶领域快速展开应用。

游戏同比增长66.4%;可视化同比增长10.8%;数据中心同比增长205%。汽车同比增长37.6%,英伟达主要为特斯拉生产DRIVE PX 2无人驾驶系统。

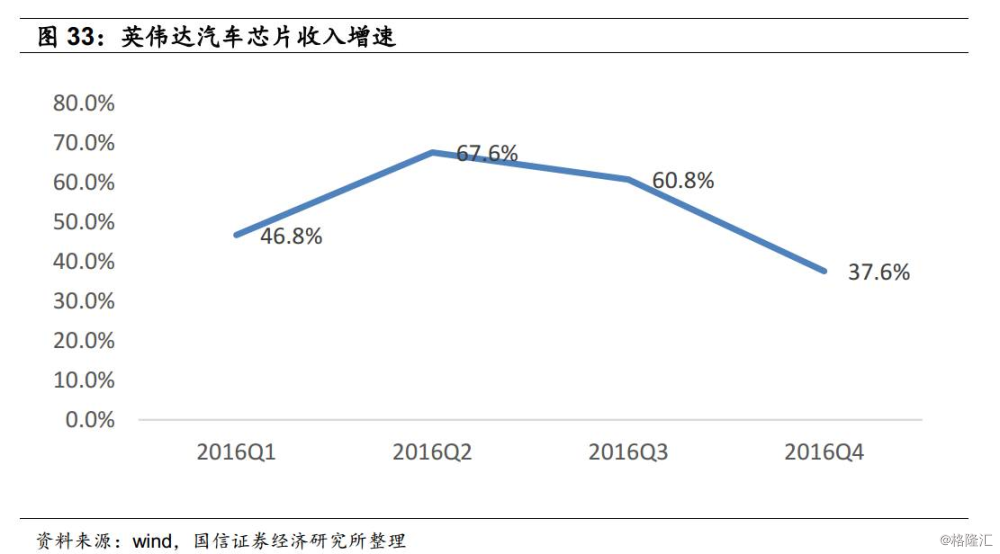

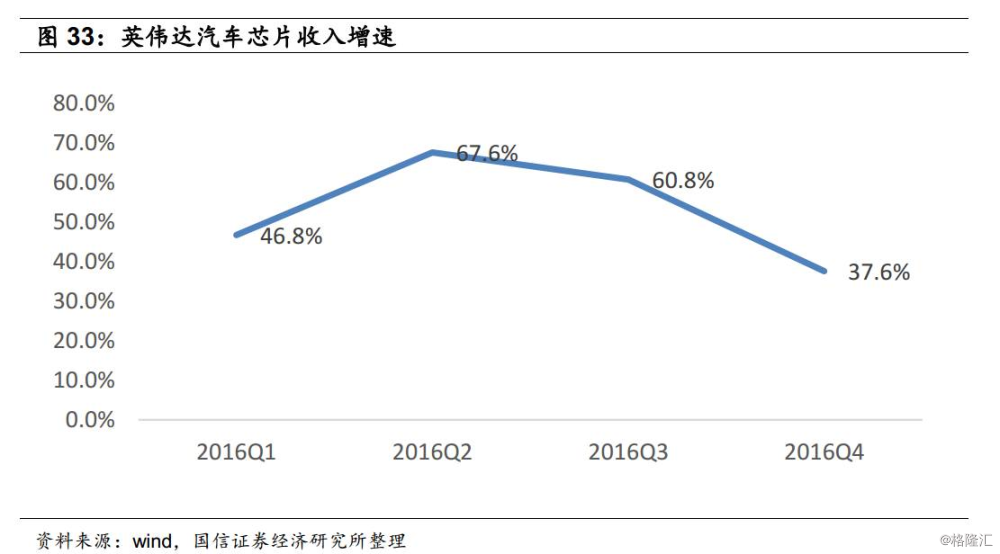

汽车收入增速放缓

过去4个季度英伟达汽车收入同比增速分别为46.85、67.6%、60.8%、37.6%。同比增速已经从2016第二季度高点逐渐回落。近4个季度环比增速21.5%、5.3%、6.7%、0.8%。说明现阶段无人驾驶汽车队芯片的需求放缓。

英伟达现在市值612亿美元(2月12日),对应2016年市盈率98倍。过去的高溢价主要体现在无人驾驶、数据中心业务。现在汽车增速已经放缓至37.6%,环比增速放缓至0.8%。只有数据中心业务暂时保持同比高增长,我们认为是因为2015年基数较低,以及亚马逊、微软、阿里云客户的需求带动。

英特尔物联网大放异彩

从最近三年的12个季度收入构成看,英特尔的PC客户端收入占比微弱下降,数据中心业务上升,物联网贡献收入开始显现。2016年物联网收入增速达到14.8%,远超过其他业务的增速。物联网芯片的增速提升应证了下游物联网各种终端的兴起。

谷歌云计算和AI收入高速增长

谷歌2016年第四季度总广告营收为223.99亿美元,比去年同期的190.78亿美元增长17%。包含云计算与人工智能的其他营收为34.03亿美元,比去年同期的21.01亿美元增长62%。

我们从谷歌各项业务收入增速看出,包含云计算和人工智能的其他业务增速从2016年一季度开始就超过广告收入了,并在2016年第四季度达到62%,增速是广告的3.6倍。

云计算开始发力,AI初现成效

我们从以上全球主要科技巨头的财报看出:

1. 传统业务收入增速放缓。

2. 数据中心、云计算开始贡献相当比例的收入。

3. 人工智能还在发展初期,贡献的收入比例很低。

科技巨头财报启示:

1. 云计算为代表的下一波科技浪潮已经来临,科技巨头开始享受成果,国内相关科技公司往往延迟1~2年,云计算将是IT公司的主攻方向。

2. 科技巨头的人工智能还处于早期,业绩贡献占比可以忽略。但这并不意味国内科技公司不需要重视,每一次科技浪潮从开始到成熟的时间都比上一次短。相比较智能手机和移动互联网,这一次的人工智能浪潮,从新产品到新产业的时间将会更短。所以,提前布局研发人工智能的国内科技公司值得重视。