下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

央行宣布,自2017年2月3日起,央行调整常备借贷便利利率,调整后隔夜、七天、1个月利率分别为3.1%、3.35%和3.7%。此前利率分别为2.75%、3.25%、3.6%。

2月3日,央行以利率招标方式开展了500亿元逆回购操作。其中,200亿的7天期逆回购操作中标利率2.35%;100亿的14天期逆回购操作中标利率2.5%,200亿的28天期逆回购操作中标利率2.65%,中标利率均较此前上调10个基点。

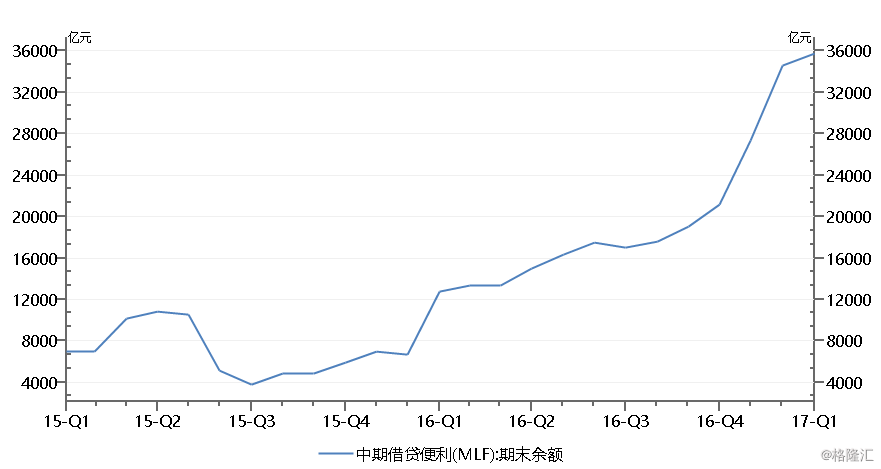

之前1月24日,央行提高1年期MLF利率10BP至3.1%,6个月MLF利率上调10BP至2.95%。

央行这一系列的动作,被市场解读为“加息”!

对于中国央行而言,存在两套官方利率,一是大家所熟知的存贷款利率,而通常意义上的加息、降息都和存贷款基准利率的变化有关。

但其实还有另一套官方利率,主要以回购招标利率为代表,因而回购利率的上调其实也代表央行正式变相加息。其与存贷款利率的区别在于前者主要影响货币和债券市场,而后者主要影响贷款市场。

1)货币政策转向,宽松不再!

在16年末的中央经济工作会议上提出,中国2017年货币政策将稳健中性。在前一年的会议上,货币政策还只是稳健,这次加上了“中性”二字。

在过年之前,央行上调了MLF利率,主要是长端的利率,因为利率传导一般是从短端向长端传到,幻想对短端的利率不会改变,市场普遍还是理解为偶然性的行为。但是当春节假期一过,央行马上把短端的利率也一并上调。充分打碎了人们希望持续“宽松”的幻想,毕竟持续的宽松大家各种资产的账面价格多少都会上涨。

这样的”加息”也是执行了2017偏向中性的操作策略。

另外,进一步宽松的国际基础似乎也不在了。美国已经早早退出了QE走上了加息的通道,欧洲央行也马上要开始讨论退出宽松经济政策的问题。

但宽松的退出并不代表紧缩的开始。

2)加息通道?想多了!

有人说,这次变相“加息”是一个利率时代的结束,是另一个利率时代的开始。言下之意就是“降息”通道的关闭,“加息”通道的开始。但真的是这样么?

2016年全年没有降息,只在年初降准一次。主要的原因是2016汇率面临严重的压力,如果直接降息降准,释放的信号太过明显,而且对汇率的问题明显是雪上加霜。

但是目前MLF,公开市场操作等的余额加一起有约5万亿,而16年初只有5000亿,也就是说全年央行通过这些渠道总共投放了约4.5万亿。这样的结果根据一些分析人士计算,这些操作加一起约等于若干次的降准。所以如今不管是做适当的修正,或是转为“中性”都不足为奇。

另外,过去一年公开市场回购等政策利率没变,但是市场利率比如SHIBOR,银质押利率都呈现上升趋势,这样对中间大型商业银行来说,套利的空间越来越大,不利于传导央行利率的指引作用,所以“加息”也可能是对市场利率走高的自然反应。

加息降息主要看什么,当然是国家的基本面。而目前我国的基本面,根本不能支持持续的加息,尤其是存贷款利率。

我国从14年开始走入降息通道,试图扭转日益颓废的经济基本面。但是目前经济有没有起色我不知道,但是资产的价格,从股市,债市,商品,地产等,哪个没有涨过。而一旦失去基本面的支撑,就像喜欢搞预期的股市那样,怎么涨上去怎么跌下来。

2016所谓经济的起色是供给侧改革叠加宽松环境所导致从上至下,从PPI到CPI的上涨,这些上涨最终会传到到消费端,最终消费者对物价的上涨会做出什么反应目前还不得而知,但似乎在向好的方向发展。如果此时走入加息通道,把这个有点起色的基础破坏掉,对谁都没有好处。

利率政策是国家最重要的经济策略之一,它要兼顾,去杠杆,去泡沫,稳定汇率,稳定增长。而利率这个工具也不可能兼顾所有的职责,必须是不断的在动态中寻找平衡。

如今汇率问题短期算是稳定。美联储算然预期今年会加息三次,但是川普也曾放话说美元过高,意思是如果川普要进行所谓的“贸易战”,那么美元汇率肯定不能帮倒忙,如今美元指数从去年年末的103-104,又下跌至100左右。而之前中国对冲汇率问题的解决办法,在蒙代尔三角中,大家也都看得出,我们的方法是限制了Capital mobility,如果央妈要用利率来管汇率早就管了。

所以目前利率政策的重心肯定放在了去杠杆,去泡沫中,所以有走向“中性”的必要。

但同时为了兼顾稳定增长,必然不会下手太狠。如果把高房价给弄下去了,那么稳增长算是没什么指望了。

3)打破幻想,面对现实

说白了,大家为什么担心“加息”,无非是怀念宽松时代下,无需太多基本面就能上涨的逻辑。“加息”影响最大的应该是目前价格处于高位的地产和商品。而经历过一轮轮调整的股市,或许还能吸收点地产商品中挤出来的水分,最终利好股市也未必不可能。

股市现在最大的问题不是加不加息,而是国家暗地里推行但永远不会说出口的三个字“注册制”。从16年下半年,我们应该可以明显感觉出新股速度的加快,最夸张的一周是一周15只,每天三只。道理也很明显,开头闭口提注册制,大家人心惶惶,都不开心。那么我们不提注册制,我们在现有制度上,在操作上,无限接近注册制。

虽然各大机关都频频表态,新股不会对股市构成影响。但聪明人已经看到,注册制已经来了。而这样的结果大家都明白,无基本面的中小创是受害者,而炒壳卖壳的壳股则是最大的受害者。而事实也是这样,为什么创业板不断走低,为什么两桶油可以涨50%。和创业板某些个股比,两桶油央企中的央企,加上油价上涨的利好,是有些基本面的。

未来的股市,寻找估值合理业绩靠谱的标的是唯一的选择。至于“加息”,让它随风去吧。