下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

交银国际认为,自腾讯3月21日公布2017业绩,由于手游表现低于预期,次日股价下跌3%,加上股东减持,至今累计跌9%,但行该行仍认为2018年手游表现可期,其手游、金融服务及广告仍有增长空间,金融服务及云收入占比的提升,预计2018年将升至21%,虽然会拉低利润率,但长期来看,是腾讯提升估值的重要布局业务。同时认为大股东减持对公司业务无影响,且仍持股31%,未来两年不会继续减持。故给予腾讯2018年市盈率45倍,以及金融服务12倍2018年市销率,对应1000亿美元金融业务估值,维持“买入”评级,及535港元的目标价。

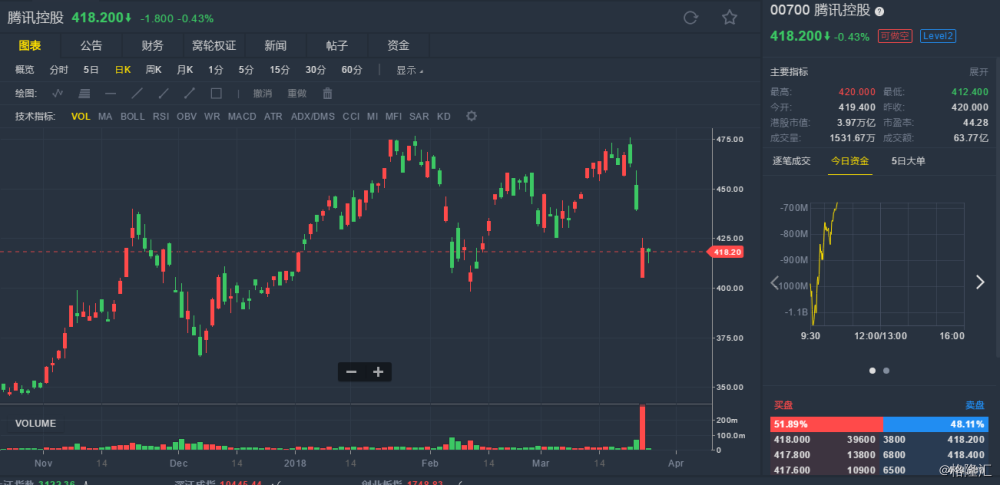

腾讯(00700.HK)入选格隆汇2018“下注中国”十大核心资产之一,现报418港元,跌幅0.43%,暂成交63.66亿港元,最新总市值3.97万亿港元。

(行情来源:老虎证券)