下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年,银行板块表现较为亮眼,截至11月14日板块涨幅达25.57%,在申万一级行业中排名第四。在924一系列重磅政策出台之前,银行股的持股体验要远远好于其他板块。

2023年年底至今,十年期国债收益率一路下行,目前跌到约2.08%,而A股银行板块国有大行的平均股息率在4%~5%左右。作为避险投资者的热门选择,二者利差达近300个基点。

同样是“类债”资产,银行具备相对较高的溢价,业务模式风险较低,这也是过去一年多,银行板块受到市场追捧的重要原因。

申万一级行业涨跌幅(2024年年初至11月14日),来源:招股书

就在不久前,又一家银行冲击上市。

港交所官网披露,宜宾市商业银行股份有限公司(以下简称“宜宾商行”)11月7日提交了招股书,建银国际和工银国际是联席保荐人。

据了解,这已经是宜宾商行第三次递表了,此前该行于2023年6月30日、2024年3月28日的递表申请都已失效。

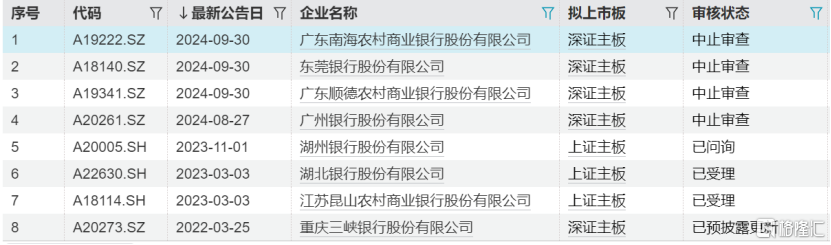

事实上,不只是宜宾市商业银行,还有几家中小银行也在谋求登陆资本市场。

Wind数据显示,目前正在申请A股上市的银行有4家,包括湖州银行、江苏昆山农商行、湖北银行、重庆三峡银行,此外还有4家银行处于中止审查状态。而在2022年1月兰州银行上市后,暂无银行成功登陆A股。

来源:Wind

宜宾商行2006年注册成立,是一家城市商业银行,其前身为宜宾市城市信用社。总部和业务运营主要集中在四川省宜宾,目前在宜宾经营34家支行。以总资产统计,截至2023年末该行是宜宾市最大的银行。

今天就让我们透过招股书,来看看宜宾商行的经营情况如何。

1

背靠五粮液,是四川宜宾最大的银行

城市商业银行的发展很大程度上依赖其经营地区的经济增长。

宜宾商行的主要业务和服务网络位于四川省宜宾市,座落在中国的西南部,地处丝绸之路经济带和长江经济带的交汇处,地理位置优越、享得天独厚的自然环境和丰富多样的资源。

宜宾享有“中国白酒之都”、“中国动力电池之都”、创新型现代产业集聚区及国家产教融合试点城市等美誉。

依托于宜宾市相关产业和人才的发展,2019年至2023年,宜宾市银行业实现了显著增长。

2019年至2023年间,宜宾市金融机构的贷款及存款总额的年复合增长率分别为23.5%及11.8%,超过了同期四川省贷款14.1%及存款10.3%的年复合增长率。2023年,宜宾市经济规模位居四川省第三位及GDP增速位居四川省第二位。

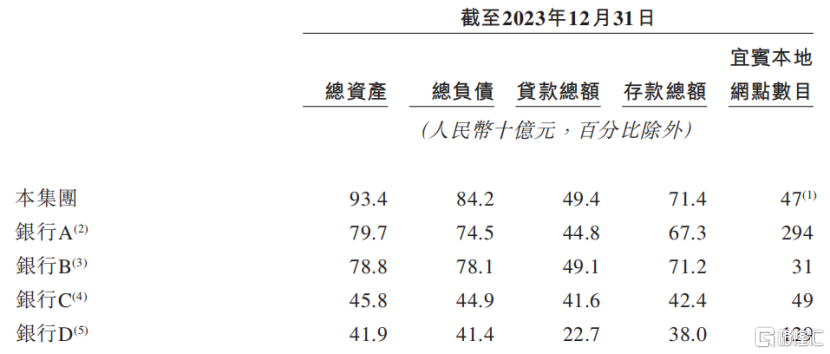

作为立足宜宾市的城市商业银行,宜宾商行主要与同城其他商业银行展开竞争。截至2023年12月31日,宜宾商行的总资产、客户贷款及垫款总额及客户存款总额分别为人民币934亿元、人民币494亿元及人民币714亿元。

根据国家金融监督管理总局宜宾监管分局的数据,截至2023年12月31日,宜宾商行在宜宾市所有金融机构中是以总资产计宜宾市最大的银行。

宜宾本地银行按总资产排名,来源:招股书

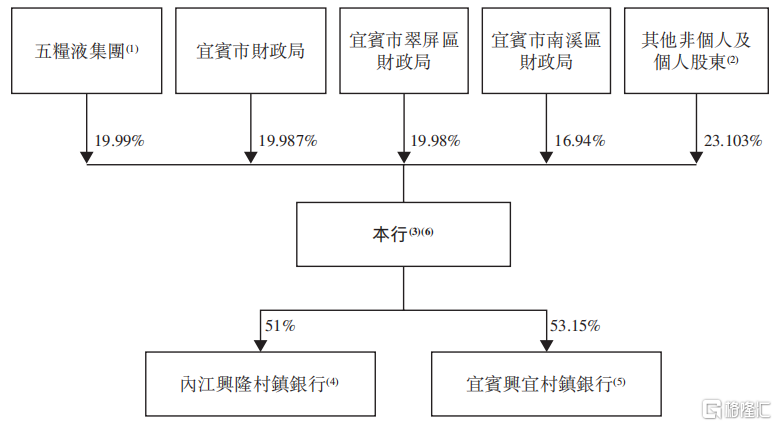

宜宾商行的股东阵容也比较强大,公司获得了政府机构、国有企业和私营企业的多方支持。其中最大的股东五粮液集团持股比例为19.99%,作为白酒产业的龙头企业,五粮液集团为公司的发展提供了强大和长期的支持。

此外,宜宾市财政局、宜宾市翠屏区财政局及宜宾市南溪区财政局也都有持股。

宜宾商行股权结构,来源:招股书

2

净利息收入是核心营收来源

依托于宜宾市的产业集群,以及公司发展战略和具有区域特色的金融产品组合,宜宾银行的营收指标在报告期内实现了增长。

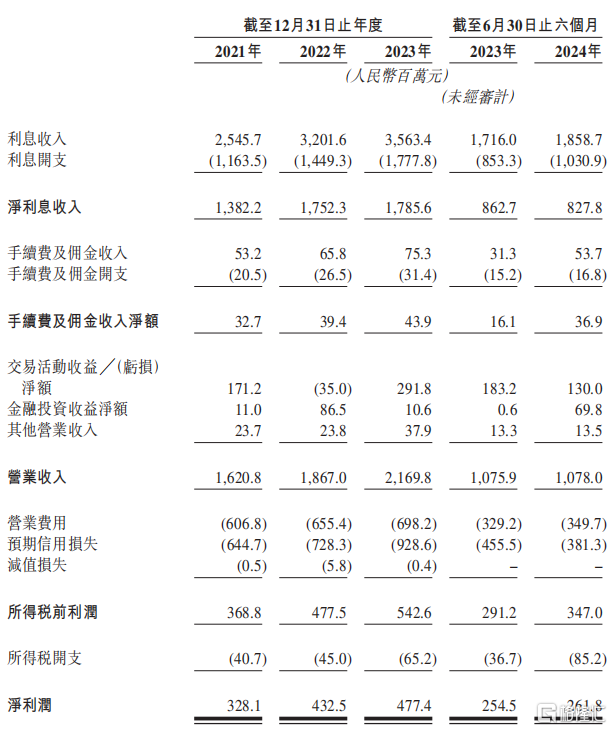

财务数据方面,2021年、2022年、2023年、2024年1-6月(简称“报告期”),营业收入分别为16.21亿元、18.67亿元、21.7亿元、10.78亿元,同期公司分别录得净利润3.28亿元、4.33亿元、4.77亿元、2.62亿元。

公司财务数据,来源:招股书

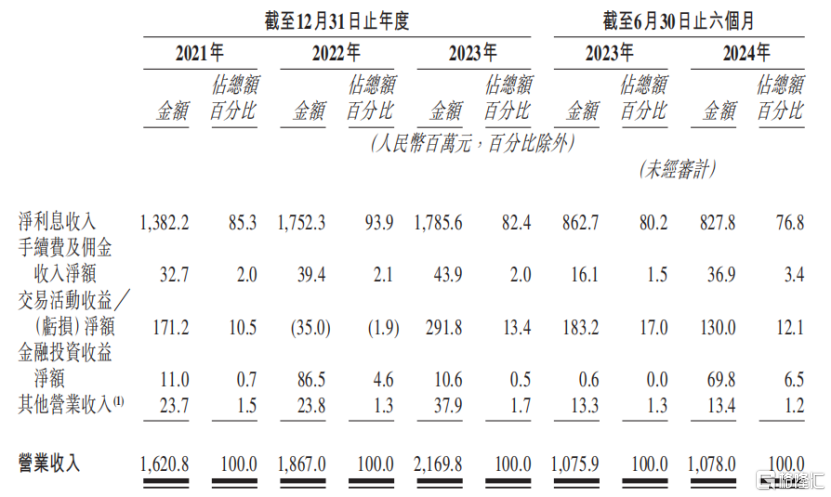

从按性质划分的各项营业收入占比来看,净利息收入是宜宾商行的核心营收来源;2024年1-6月,净利息收入占总营收的比例为76.8%;2021年至2023年,这块业务带来的营收金额稳步增长。

不过2024年上半年,利息收入的金额同比有所下滑,但是得益于手续费及佣金、金融投资收益净额的增加,2024年的总营收同比保持了微增。

营收按业务类型分类,来源:招股书

在努力促进业务扩张的同时,公司在风险管理和内部控制方面也较为审慎,以保持良好的资产质量为先。

报告期内,宜宾银行的总资产由2021年年末的685亿元增至2024年6月30日的1002亿元,其中客户贷款及垫款总额占到了54.7%。净资产也由2021年年末的82亿元增至2024年6月30日的96亿元。

报告期内,宜宾商行持续实施一系列措施改善资产质量,包括加强不良贷款的回收力度、核销不良贷款以及强化新贷款申请的严格审批程序等。

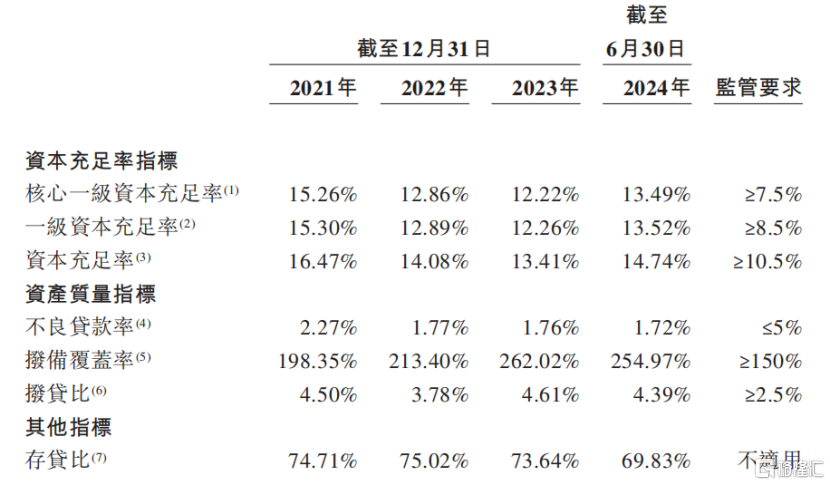

经过努力,公司的不良贷款率由截至2021年12月31日的2.27%下降至2024年6月30日的1.72%。

拨备覆盖率由截至2021年12月31日的198.35%增加至2024年6月30日的254.97%。整个报告期内一直符合不良贷款率及拨备覆盖率要求。

截至2024年6月30日,公司的核心一级资本充足率、一级资本充足率及资本充足率分别为13.49%、13.52%及14.74%,均符合中国银行业监管机构的规定。

公司关键资产质量指标,来源:招股书

3

利率市场化和地产政策如何影响银行业?

作为政府改革金融体制以支持平稳可持续发展工作的一部分,近年来,国内已实施一系列转向存贷利率市场化的举措。

2024年年初至今,国内持续下调贷款利率,五年期LPR由4.20%一路下调至3.60%。在可预见的未来,中国人民银行拟继续深化利率市场化改革,完善利率市场化形成和传导机制。

而随着利息市场化的推进,银行业的净利差和净息差整体呈下降趋势。

数据显示,2023年宜宾银行的净利差及净息差分别为2.17%及2.21%,较上年度分别下降0.28个百分点和0.38个百分点。

2024年上半年年,利息收入占到公司总收入的76.8%,未来息差如果进一步缩窄,包括宜宾商行在内的整个银行业大概率都会受到一定的冲击。

此外,银行业的贷款与房地产相关度非常高。截至2023年12月31日,中国金融机构的房地产贷款总余额约为52.6万亿元,占截至同一日期金融机构总贷款的21.7%。

单看宜宾商行,2024年6月30日,公司的住房按揭贷款、房地产行业的公司贷款、以房地产作抵押的其他贷款分别占到客户贷款及垫款总额的3.4%、3.9%和18.1%,也就是说,宜宾银行超过25%的贷款都和房地产行业相关。

因此,房地产市场不论是出现价格还是需求的长期下滑,都会对银行的资产质量产生负面影响。

2024年以来,中国人民银行和国家金融监督管理总局推出了一系列旨在刺激房地产市场和增强经济稳定性的政策,包括降低存款准备金率、降低首付要求和调整房贷利率等。

鉴于这一系列政策的改变,在一定期间内,住宅及房产升级的需求可能会得以释放,从而增加住宅按揭贷款的数量,对公司的业务、财务状况及经营业绩产生正面影响。

不过另一方面,取消抵押贷款利率下限将导致贷款利率的确定机制更加市场化,也会给银行业的资产端和利润端带来一定的压力。

同时,中国许多银行已对地方政府融资平台提供了贷款,这对相关地方政府融资平台的还款能力依赖度较高。

但好消息是,今年来力度最大的化债举措正在一步步落地。

11月8日,全国人大常委会表决通过了《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》,增加地方政府债务限额6万亿元,用于置换存量隐性债务。

根据财政部部长蓝佛安介绍,从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。同时明确,2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。

上述三项政策协同发力,此番用于化债的组合拳规模达12万亿元。

对于银行而言,这一系列举措大大降低了行业的坏账风险。

未来,总体上是危与机并存。