下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在8月罕见高温的背景下,制造业PMI超预期回落。今年7月政治局会议对产业政策的部署几乎“面面俱到”,但8月制造业PMI身上似乎并没有体现出“政策效应”。

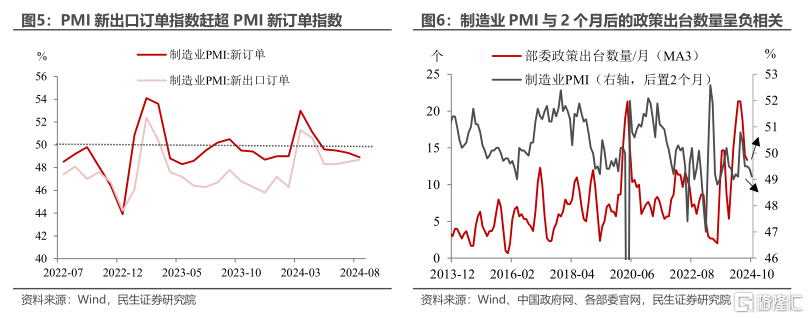

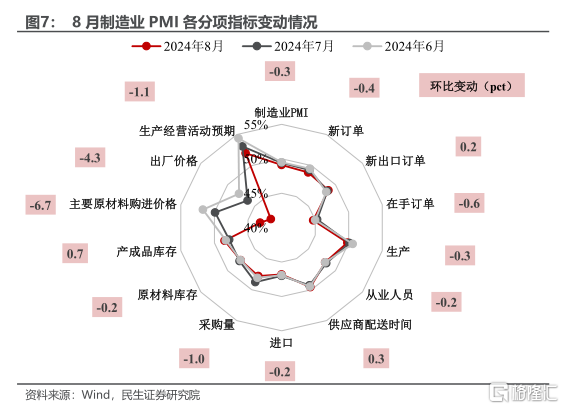

如何理解8月PMI的不寻常?PMI边际下降的背后,其实隐含着种种来自于极端天气(多地8月高温日数创历史新高)和自然灾害(暴雨洪涝、台风等自然灾害频发)的负面影响,这些特殊因素放大了PMI的下滑幅度。不过剔除掉这些短期因素,PMI数据显现出经济分化的态势仍在延续,逐渐赶超PMI新订单指数的PMI新出口订单指数,印证了当前“内需淡、外需强”的局势。

鉴于当前距离需求的完全复苏尚有距离,我们认为9月或是政策宽松的一个时点,不过政策的到来可能偏“渐进式”。

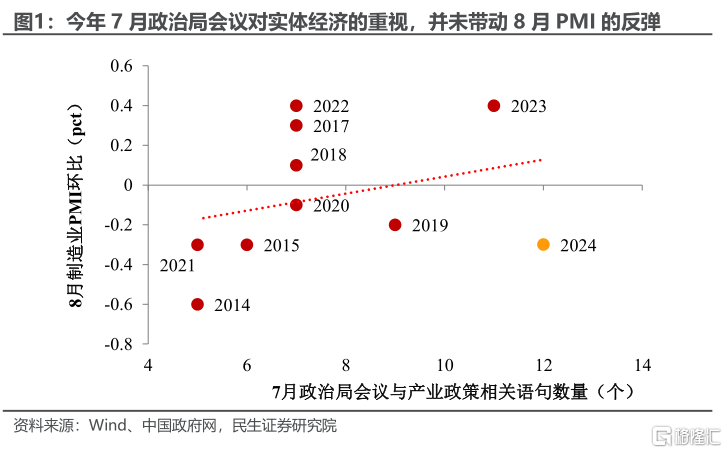

以政策叙事:7月政治局会议为8月PMI带来的“政策效应”。以史为鉴,7月政治局会议在产业政策上“说得越多”,政策对于产业的重视将更利好8月PMI的反弹——7月政治局会议越强调工业制造业的重要性,那么8月PMI的反弹空间将会越大。而今年7月政治局会议,从“新质生产力”、到“新兴产业和未来产业”、再到“行业自律”等等,对产业政策的布局几乎“面面俱到”。但是今年7月政治局会议对实体经济的重视,并未成功带动8月PMI的反弹。

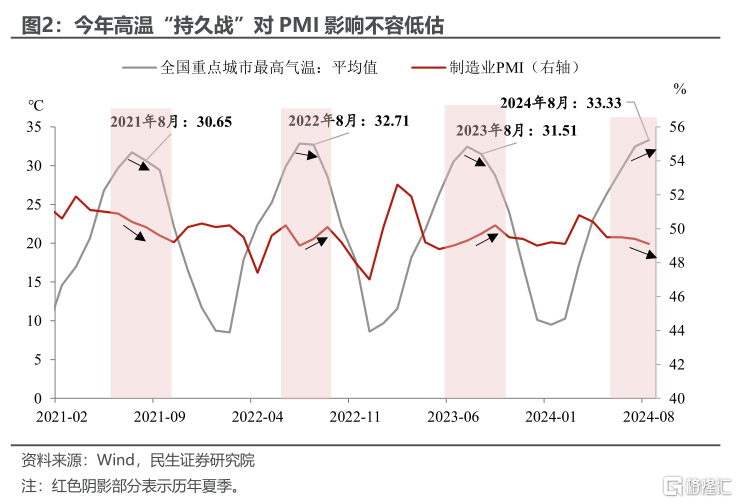

究其原因,今年夏季极端天气和自然灾害的存在,导致政策刺激对PMI的传导路径并非完全“一帆风顺”。我们认为对于8月边际下滑的制造业PMI,背后受极端天气和自然灾害的影响颇多——以极端天气来说,历年夏季,PMI与全国平均气温多呈负相关关系,背后的原因可能系高温环境会影响工业正常开工进度,从而压低PMI景气度。不过8月通常会进入夏天的“尾巴”,也为PMI的抬升打开空间。然而今年8月气温却“一反常态”,8月不降反升的气温意味着高温“持久战”将压制PMI的上升。

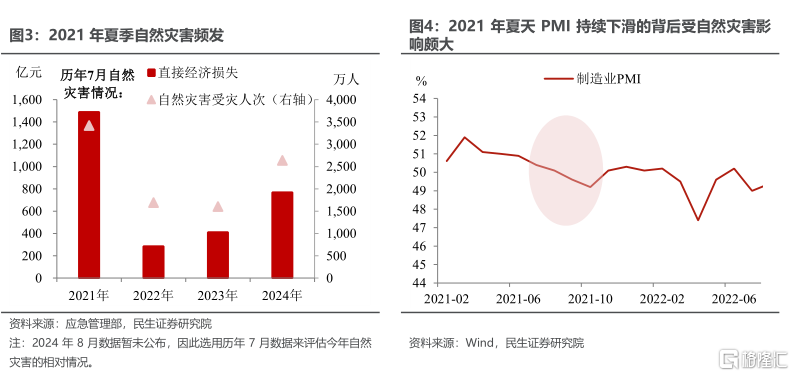

以自然灾害来说,暴雨洪涝、台风等自然灾害也会扰乱全国工业制造业正常进度。以2021年夏季为例,在当年8月高温影响逐步散去的情况下,PMI却继续下滑的原因在于当年自然灾害频发(包括郑州特大暴雨)。而今年夏季自然灾害受灾人数以及直接经济损失均明显超过过去两年,难免会对PMI造成负面影响。因此,在极端天气和自然灾害的影响下,8月PMI想要“逆转翻盘”显得极其不易。

“内需淡、外需强”的局势延续,政策宽松时点到来。8月PMI数据显示内需和外需再度“撇叉”,代表内需的PMI新订单指数降、而代表外需的PMI新出口订单指数升,说明相对不足的内需仍有待进一步提振。以史为鉴,通常制造业PMI与2个月后的政策出台数量呈负相关关系。这也就意味着PMI越低,或许未来2个月内政策出台的速度会加快。我们认为9月或是政策宽松的一个时点,不过政策的到来可能偏“渐进式”——先从货币政策开始放松,财政政策可能更偏储备、但也会择机出台。

生产商生产动能略有降温。8月PMI生产指数从50.1%降至49.8%(环比-0.3pct),同时PMI生产经营活动预期指数也从53.1%降至52.0%(环比-1.1pct)。结合二季度工业产能利用率仍低于过去四年的产能利用率均值的情况来看,说明当前工业存在供强需弱的问题,这会在一定程度上抑制厂商的生产动能。已连续4个月呈现下降趋势的PMI生产指数说明了很有必要改善工业端“生产持续强于需求”的局面。

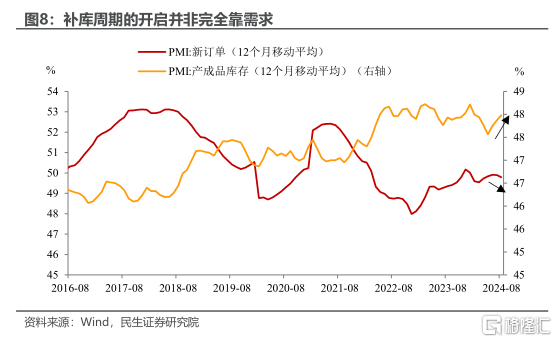

8月数据再证明“弱补库”思路。从PMI新订单指数和PMI产成品库存指数的12个月移动平均走势来看,呈现上升趋势的PMI产成品库存指数说明新一轮补库周期已全然开启,但呈现下降趋势的PMI新订单指数说明重新进货或许更偏被动。在需求相对偏弱的情况下,进入补库或许更多依靠的是已有库存的消耗。

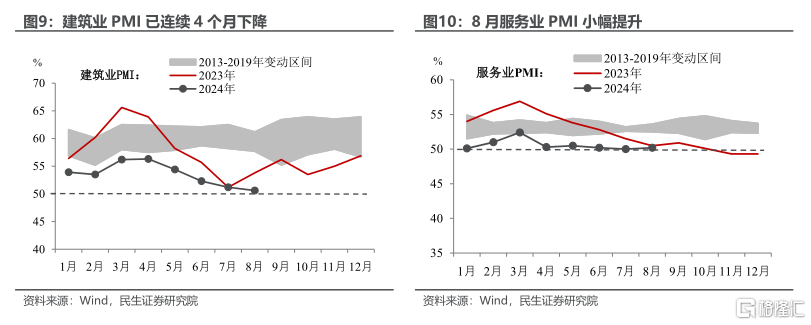

非制造业中,服务业景气度更多靠假期出行热度支撑。8月建筑业PMI为50.6%(环比-0.6pct),建筑业PMI已连续4个月下降,说明今年以来基建发力稍弱以及房地产并未完全恢复的现象延续,后期可关注超长期特别国债对经济的撬动作用、以及房地产政策是否会进一步加码。8月服务业PMI为50.2%(环比+0.2pct),小幅提升的主因在于暑假出行热度成功拉动服务业需求上行。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自川阅全球宏观2024年8月31日发布的《8月PMI的不寻常》,分析师:民生宏观陶川、钟渝梅