下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

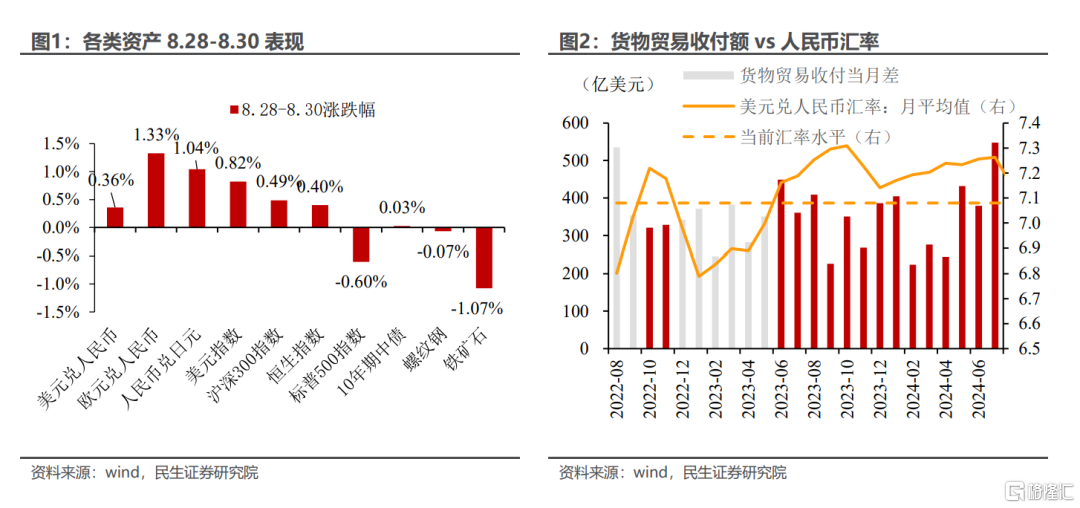

近期人民币汇率不仅升值,而且在外汇市场“领跑”。8月28日以来,美元兑人民币从7.13下行至7.08,人民币升值0.36%。更值得注意的是,近三个交易日,美元指数同期上行了0.82%,这意味着当前人民币升值“含金量”更高。

面对强势的汇率,股票反应积极、债券波动不大、黑色系商品却“逆势”下跌。8月28日以来,沪深300指数上涨0.49%,恒生指数上涨0.40%,螺纹钢下跌0.07%,铁矿石下跌1.07%,10年期国债上涨0.03%。

当前汇率为何升值?交易因素驱动,企业“补偿性”结汇或是主因。

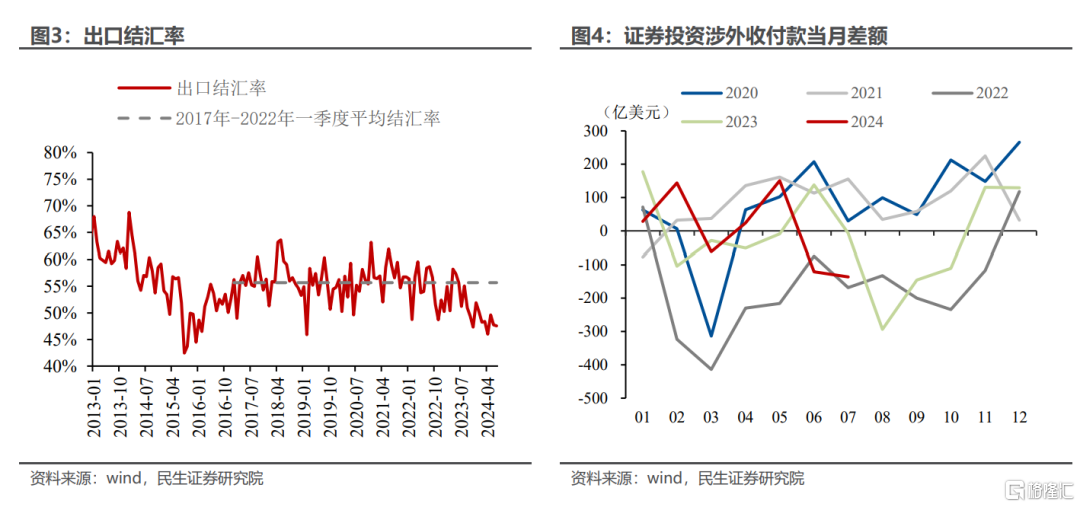

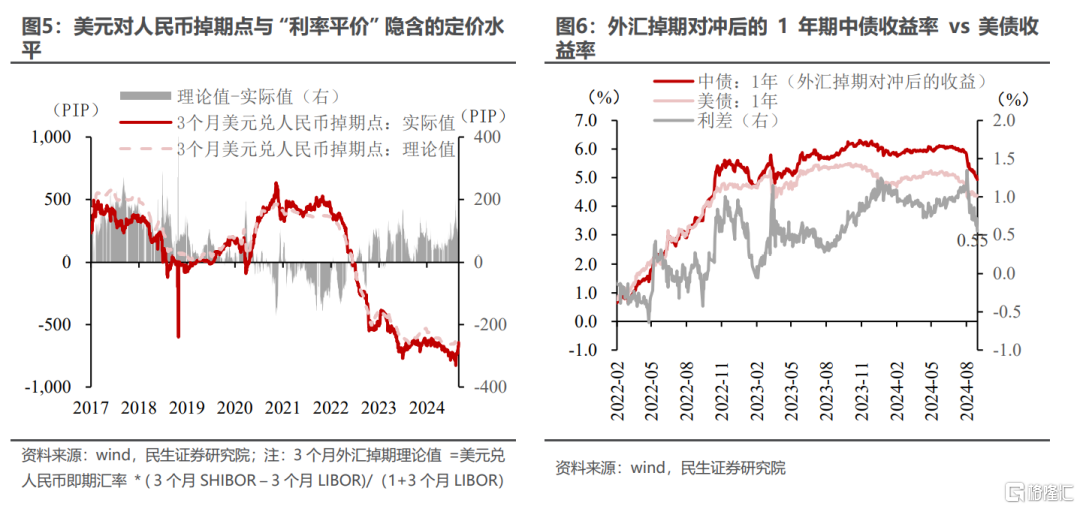

2023年以来,货物贸易维持高顺差的背景下,企业结汇率却持续下降。相对企业收汇时,当前人民币已经大幅升值,若按当前水平结汇,企业手上仍留有的外汇可能面临“汇兑亏损“,为避免亏损扩大,企业会倾向于增加结汇,进而形成了汇率升值与结汇行为的正向循环,加速汇率升值。

“补偿性”结汇的规模有多少大?出口企业可能有约1066亿美元。

我们观察到,从2023年二季度开始,企业结汇率开始趋势性走低。我们假设2023年以来的出口平均结汇率回归至2017-2023Q1期间的平均水平,那么意味着当前企业可能还需要结汇1066亿美元。考虑到境内外汇市场即期成交每个交易日成交规模在300-400亿美元,出口企业“补偿性“结汇的确会推动汇率升值,但持续的时间或有限。

当然,除出口企业外,还有其他类型的外汇资金存在“补偿性”结汇诉求,但其体量规模难以准确匡算。可以确定是,补偿性结汇的资金具有一定的共性——羊群效应强,一旦结汇需求“脉冲式”释放完毕后,很难再度主导汇率的走势。

近期人民币升值,对于股票市场有何影响?汇率升值利好风险偏好改善,但上涨仍需其他因素配合。

首先,近期汇率升值是交易因素驱动,与国内经济基本面关系变化不大,这意味股票市场分子端的预期并不会因汇率升值而大幅改善。

其次,企业结汇增加的确可能拉动消费和投资,但传导路径较长,短期很难显著提振股市。私人部门结汇增加可以近似理解为私人部门“宽信用”,若最终资金流向实体经济当中,对私人部门的消费和投资有一定的拉动作用,但这一传导路径太长。

最后,从资金流向上看,补偿性结汇并不一定伴随着外资大幅买入人民币资产,近期汇率走强也不等同于股市有增量资金入场。

人民币升值是否导致外资抛债,对于债市构成利空?外资抛售中债概率不大,未来净买入规模或缩小,但并不对债市形成利空。

其一,对于持有美元的外资机构来说,即期汇率的波动并不影响存量头寸的收益。2023年下半年以来,外资通过外汇掉期锁汇+购买中债的交易活跃度显著提升,而这一头寸,并不存在汇率相关风险敞口,汇率的涨跌并不影响其收益。

其二,外汇掉期价格的波动主要影响增量的购债需求。若外汇掉期+中债与美债的利差收窄,外资未来购债的力度可能下降。

最后,当前中债对外资的吸引力在于外汇掉期包含的“美元溢价”,这一溢价短期内会降低,但很难完全消失。之所以外汇掉期会出现美元溢价,本质上在于国内美元流动性偏紧,在美国经济走弱、全球出口降速的情况下,境内美元流动性短期内易紧难松。

总之,在汇率压力减小的背景下,货币政策空间打开才是债市定价的主线,外资购债行为的波动并不影响大逻辑方向。

人民币汇率维持窄幅震荡,或是当前宏观环境下的“最优解”。

一方面,美联储降息即将落地,汇率贬值压力的确不大。中美利差缩窄的确有利于减缓人民币汇率贬值压力,但当前美债短端隐含降息2-3次降息预期,下行空间或已不大,对人民币汇率的提振有限;

另一方面,出口动能面临走弱风险,汇率升值的必要性也不强。国内基本面维持出口强、消费淡,但年内还将面临地缘政治、关税摩擦的风险,强汇率对于出口商而言,并不是一个好消息。

综上而言,我们认为即使美联储年内降息落地,人民币汇率年内或仍维持在窄幅区间内波动。

风险提示:海外政策超预期,汇率市场波动超预期,数据测算有偏误

注:本文为民生宏观团队2024年8月30日发布的《股债未动,汇率先行?》,分析师:民生宏观吴彬