下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来,我国乳制品市场消费需求不振,同时奶源供应过剩,呈现供需不平衡的状态,原料奶和牛只销售价格仍持续下行。

就连被誉为“奶啤一哥”的新疆天润乳业股份有限公司(下述简称“天润乳业”)也深受其影响。

8月22日,天润乳业发布2024年半年度报告显示。报告显示,上半年天润乳业营收同比增长3.89%、归属于上市公司股东的净利润同比降低122.18%。

业绩由盈转亏

公开资料显示,天润乳业成立日期为1999年12月30日,上市日期为2001年6月28日。

公司主营业务为乳制品的研发、生产和销售,按照产业链上下游划分为牧业养殖、乳品加工和市场销售三大业务板块。

天润乳业之所以被称为“奶啤一哥”,主要是由于其是最早命名并实现奶啤产业化的企业,并于2021年奶啤产能超过100吨/天,年销售收入可达到2亿元。

而曾在2022年利润近2亿的“奶啤一哥”,在今年的上半年,却陷入了营收增长,利润亏损的困境。

据天润乳业今年上半年财报显示,报告期内实现营收约 14.43 亿元,同比增长 3.89%;实现归属于上市公司股东的净利润约为亏损 2790.78 万元,同比由盈转亏,减少 122.19%。

对于净利润的暴跌,天润乳业解释称:“净利润及每股收益相关指标同比下降幅度较大,主要系报告期公司加大低生产价值牛只淘汰力度,根据市场因素计提奶粉减值及牛只减值,以及合并新农乳业增加亏损所致”。

在市场方面,近年来奶牛养殖行业产能集中释放带来供给端的快速增加,而下游乳制品消费需求恢复较为疲软,牛奶产量的攀升速度高于乳制品市场规模的增长速度,螺旋交互影响下导致生鲜乳价格持续走低。

根据农业农村部发布数据,2024年6月份奶业主产省生鲜乳收购价每公斤 3.30 元,环比下跌 2.4%,同比下跌 13.4%,生鲜乳收购价已连续 28 个月同比下降,奶源阶段性过剩的压力未得到有效缓解。

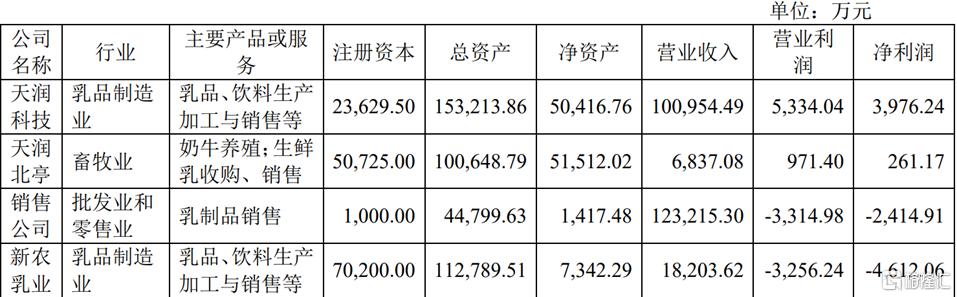

在新农乳业方面,天润乳业是于2023年5月完成对新农乳业100%股权的收购,于2023年6月1日将新农乳业纳入合并财务报表范围。今年上半年,新农乳业净利润为亏损4612.06万元。

实际上,新农乳业不仅是天润乳业今年上半年亏损的原因之一,还是其去年利润下滑的原因之一。

实际上,新农乳业不仅是天润乳业今年上半年亏损的原因之一,还是其去年利润下滑的原因之一。

2023年,天润乳业的营业收入达到27.14亿元人民币,与上一财年相比增长了12.62%;归属于上市公司股东的净利润为1.42亿元人民币,较上一财年下降了27.71%。

财报显示,2023 年新农乳业对公司利润影响为-9,535 万元。其中包括,新农乳业 2023 年 6—12月实现利润总额-5,690 万元(包括财务费用 592 万元);新农乳业评估增值部分计提相应折旧摊销等减少公司利润 2,737 万元;公司因收购事项增加筹资本金6.51 亿元,平均借款利率为 2.84%,6-12 月增加利息支出 1,108 万元。

而未来新农乳业的发展如何,是否可以给天润乳业带来正面的经济效益,天润乳业的利润又能否止住下滑的趋势,还有待市场观察。

逆势扩充20万吨产能

乳品市场供大于求、并购新农乳业导致其利润下滑,这如此逆势的条件下,天润乳业仍旧选择增加产能。

2023年11月,天润乳业发布向不特定对象发行可转债公司债券募集说明书,拟募资不超过9.9亿元建设年产20万吨乳制品加工项目,补充流动资金。

此举引起监管机构的注意,上海证券交易所要求天润乳业补充提供新农乳业及天润齐源的产品信息,并阐明与此次募集资金项目之间的差异,以及本次新增产能消化措施的可行性。

天润乳业方面对此答复称,新农乳业仅有常温UHT奶(超高温灭菌乳)一项产品类型与本次募投项目相同,但受工艺限制,暂时无法生产本次募资项目规划的高品质产品。

同时,如果将现有UHT产品转移至新农乳业生产,运往疆外市场的运费将平均提高约30%。天润齐源位于山东,难以使用新疆奶源,拟就近使用澳亚牧场及其他规模牧场奶源。

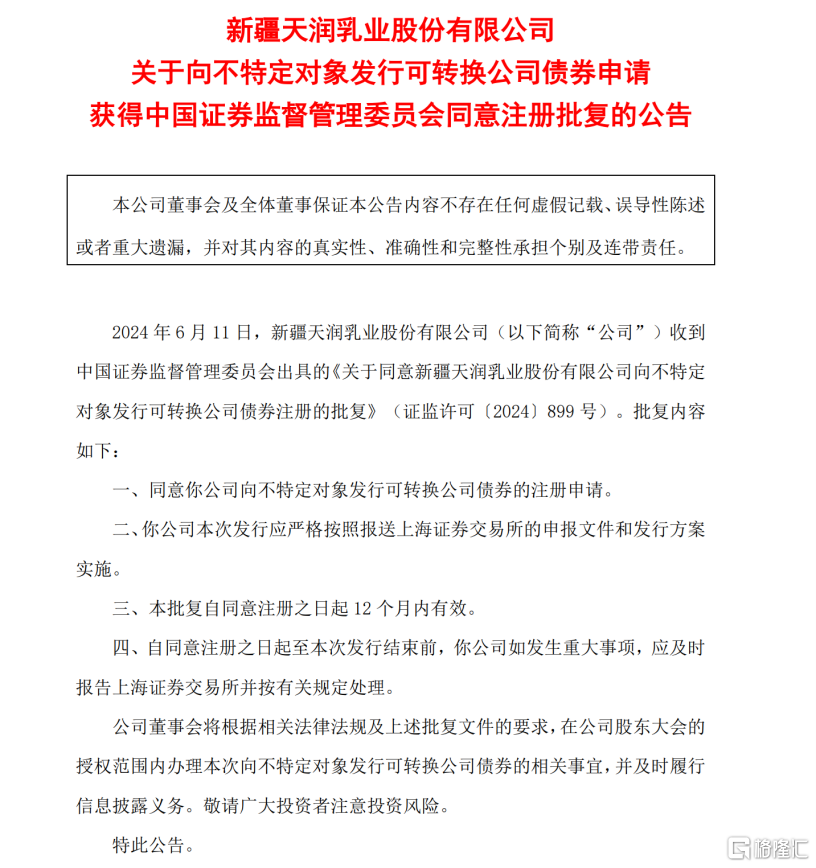

今年6月11日,天润乳业发布《关于向不特定对象发行可转换公司债券申请获得中国证券监督管理委员会同意注册批复的公告 》。

公告显示,中国证券监督管理委员会已同意,天润乳业向不特定对象发行可转换公司债券的注册申请,自同意注册之日起12个月内有效。

近日,有投资者提问称:“新建20万吨项目进度如何?后续产能释放如何消化?”

近日,有投资者提问称:“新建20万吨项目进度如何?后续产能释放如何消化?”

对此,天润乳业表示:“预计2024年末前建成,届时产能是阶梯式逐步释放,20万吨是前处理生产线的能力,公司将根据市场需求情况配置灌装线和后包装线,较为灵活”。

虽然天润乳业表示是按需配置灌装线和后包装线,较为灵活,但在如今乳品市场供大于求的环境下,逆势扩大产能的项目建成后,究竟会如何发展,还有待市场后续观察。

IPG中国首席经济学家柏文喜表示:“天润乳业的这一逆势扩张策略存在一定风险。在当前奶源供应过剩和原料奶价格下行的市场环境下,扩充产能可能会加剧公司的经营压力,增加成本负担。此外,新农乳业的亏损和奶源供需不平衡的问题尚未得到有效解决,这可能会对公司的业绩和市场竞争力产生进一步影响” 。