下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月29日,人民币汇率突然狂飙,大涨近300个基点,并创年内新高。

究竟发生了什么?

——央行即将启动历史上首次二级市场常态化买卖国债。

业内认为,央行此举影响的绝不只是人民币汇率,还有债市、股市、楼市。

央行谋变

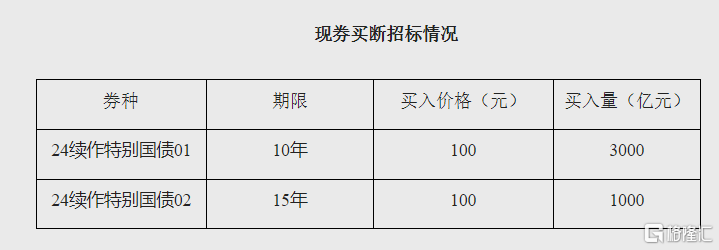

8月29日,央行公告称,以数量招标方式进行了公开市场业务现券买断交易,从公开市场业务一级交易商买入4000亿元特别国债。

央行通过现券买断操作,在公开市场买入财政部当天滚动发行的2024年到期续作特别国债,当天分别买入3000亿元10年期“24续作特别国债01”和1000亿元15年期“24续作特别国债02”。

现券交易是央行公开市场业务之一,但并非常规操作。

央行有关负责人曾针对央行现券买断特别国债解答称,财政部在一级市场面向有关银行发行特别国债,当日央行在二级市场购入特别国债,不会对债券一级市场发行和二级市场交易形成挤出效应。综合而言,可实现财政债务总额不变、人民银行资产负债表不变、相关金融机构资产负债表不变、银行体系流动性不变。

值得注意的是,8月29日,央行官网“公开市场业务”专题页面中上线“公开市场国债买卖业务公告”专栏。

目前该栏目尚未更新内容。不过,在市场看来,此举显示出央行已为公开市场国债买卖业务做好准备,再次释放其将在公开市场开展国债买卖操作的信号。

华泰证券固收团队研究员张继强分析,如果在二级市场买卖国债,央行可能出于三种目的:

一是财政与货币配合。未来几年都可能发行万亿级别的特别国债,政府债务发行规模也将持续扩大,亟待财政与货币更紧密地配合,央行买卖国债可以作为配套措施以备不时之需;

二是定位于基础货币投放渠道和流动性管理工具。央行更多通过OMO、MLF、再贷款等投放基础货币,都存在各自的局限性,而随着债市规模和深度加强,买卖国债投放基础货币的条件成熟;

三是在市场超调等情况下,起到市场纠偏和维护市场稳定的作用。央行买卖国债可以成为纠偏机制,较之投放流动性等可能更直接地影响市场供求,稳定市场。

央行大动作,人民币狂拉

Wind行情显示,8月29日,人民币涨近300个基点,美元兑离岸人民币、在岸美元兑人民币双双突破7.1整数关口。

从近期走势来看,7月下旬以来,人民币汇率出现多轮脉冲式上涨,从7.27附近一度涨至7.14附近。同期,美元指数持续走弱。

(图片来自Wind金融终端)

市场人士指出,央行如果在二级市场上常态化买卖国债,可以通过影响基础货币投放、市场利率和货币政策灵活性,进而影响人民币汇率。

业内认为,央行在二级市场上常态化买卖国债,对人民币汇率的影响主要体现在以下几个方面。

增加基础货币投放方式:

央行通过买卖国债,可以增加基础货币的投放,从而影响货币供应量,进而影响汇率。

影响市场利率:

央行买卖国债会影响市场利率,进而影响跨境资本流动,影响汇率。

提高货币政策灵活性:

央行通过买卖国债,可以更加灵活地调整货币政策,以应对外部冲击,保持汇率稳定。

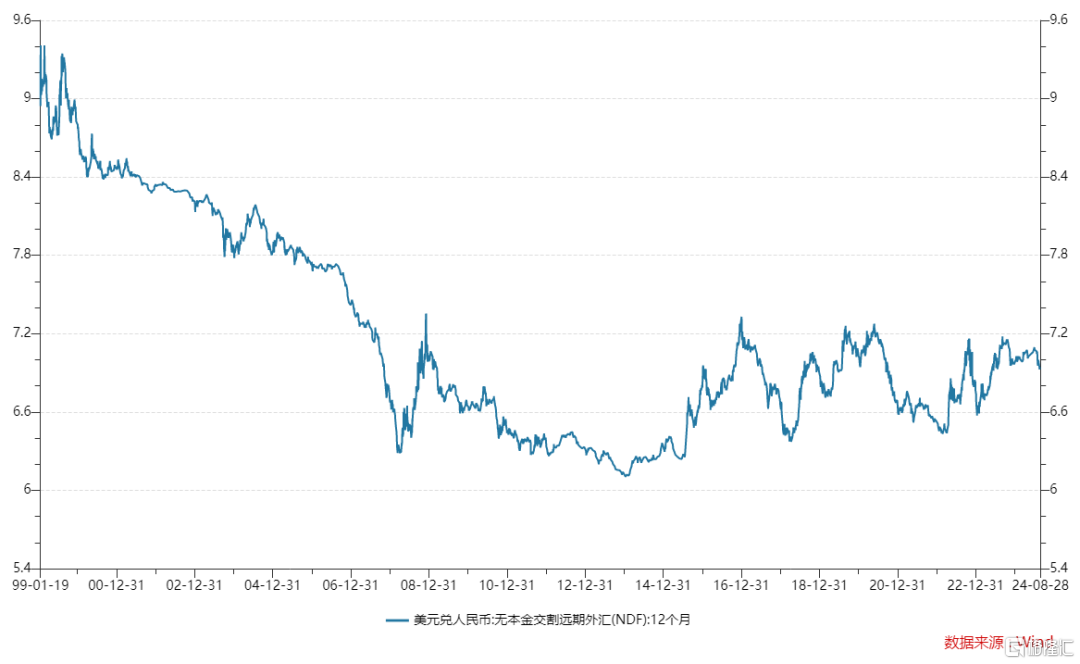

从7月初到8月底,美元兑人民币的中间价从7.1316元下降到7.1299元,显示出人民币相对于美元有所升值。同时,美元兑人民币的无本金交割远期外汇(NDF)12个月汇率从7.27左右下降到6.9左右,也反映出市场对人民币未来升值的预期。

(图片来自Wind金融终端)

结合Wind数据以及相关资料,可以看到人民币汇率的波动主要受到以下因素的影响:

美国经济数据不及预期,市场对美国经济担忧提升,对美联储降息预期进一步前置,导致美元走弱。

美股大跌,美股在美国居民资产中占比超25%,美股大跌通常意味着美国居民资产负债表受损,进一步强化了市场对美联储年内降息的预期。

中国对外贸易持续较快增长,带动货物贸易项下跨境资金净流入环比增长48%,外资净增持境内债券200亿美元,境外投资者配置人民币资产的积极性依然较高。

人民币在全球支付货币排名中保持全球第四大最活跃货币的位置,占比4.74%,与2024年6月相比,人民币支付金额总体增加了13.37%。

如何影响楼市、股市、债市?

央行如果在二级市场上常态化买卖国债,对股市、债市和楼市有何影响?

市场人士认为,央行在二级市场上常态化买卖国债,对股市、债市和楼市都会产生一定的影响。这种影响的大小和方向,取决于央行买卖国债的规模、频率以及市场的预期等因素。

债市影响:

央行通过买卖国债,可以影响长端利率的走势。当央行买入国债时,会增加市场对国债的需求,从而降低长端利率;反之,当央行卖出国债时,会增加市场国债的供给,从而提高长端利率。这种操作可以避免长端利率过度偏离合理水平,有助于稳定债市的预期。

10年期国债收益率近一年走势参见下图。

(图片来自Wind金融终端)

股市影响:

长端利率的变动会影响到股市的估值。当长端利率下降时,企业的融资成本降低,有利于企业投资和经济增长,从而提高股市的估值;反之,当长端利率上升时,企业的融资成本增加,可能会抑制企业投资和经济增长,从而降低股市的估值。因此,央行买卖国债的操作,可能会对股市产生一定的影响。

楼市影响:

楼市与债市和股市的关系较为复杂。一方面,长端利率的下降可能会降低房贷利率,从而刺激楼市的购买需求;另一方面,股市的上涨可能会提高投资者的财富效应,也有利于楼市的购买需求。然而,如果长端利率的上升导致企业融资成本增加,可能会影响到企业的盈利能力,进而影响到楼市的投资需求。