下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

影响美联储决策、美股市场的一系列关键数据,今晚集中出炉。

当地时间8月29日,最新公布的数据显示,美国二季度实际GDP年化季环比上修至3%;核心PCE物价指数年化季环比小幅下修至2.8%,略低于预期;美国8月24日当周首次申请失业救济人数23.1万人,低于预期与前值的23.2万人。

数据公布后,市场立即做出了反应。现货黄金价格迅速下跌16美元,最低触及2503.53美元/盎司;随后部分收复跌幅,现报2513.78美元/盎司。

美债收益率短线上扬,美元指数短线走高,日内涨0.30%。

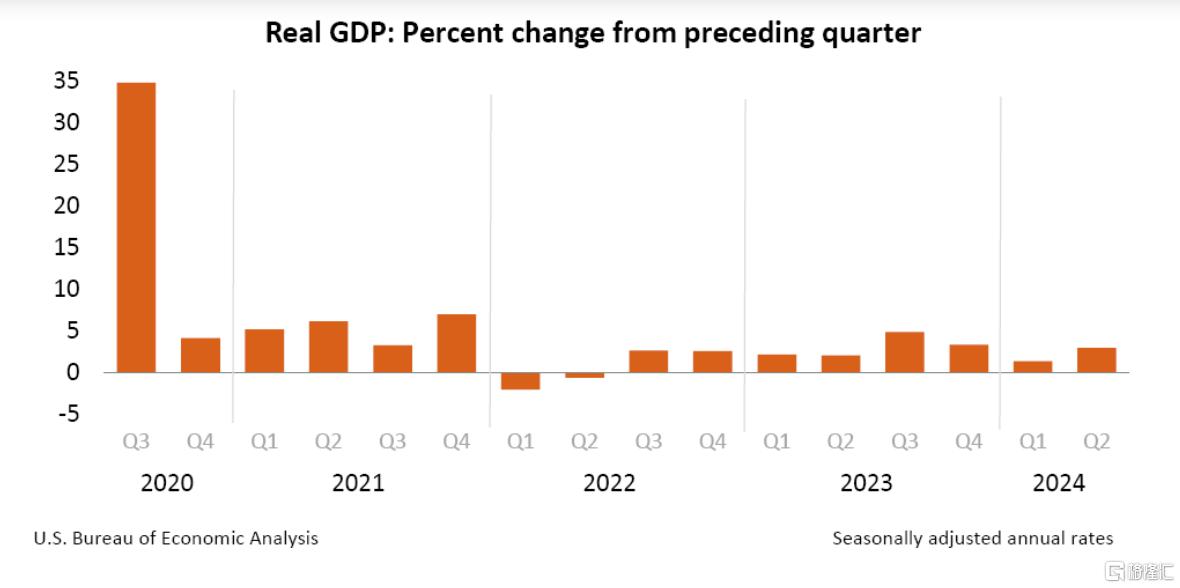

GDP上修至3%,消费者恢复活力

最新数据显示,美国二季度实际GDP年化季环比修正值为3%,较初值的2.8%上修0.2%,一季度化季环比增速为1.4%;美国二季度GDP平减指数年化季环比修正值为2.5%,初值与预期均为2.3%。

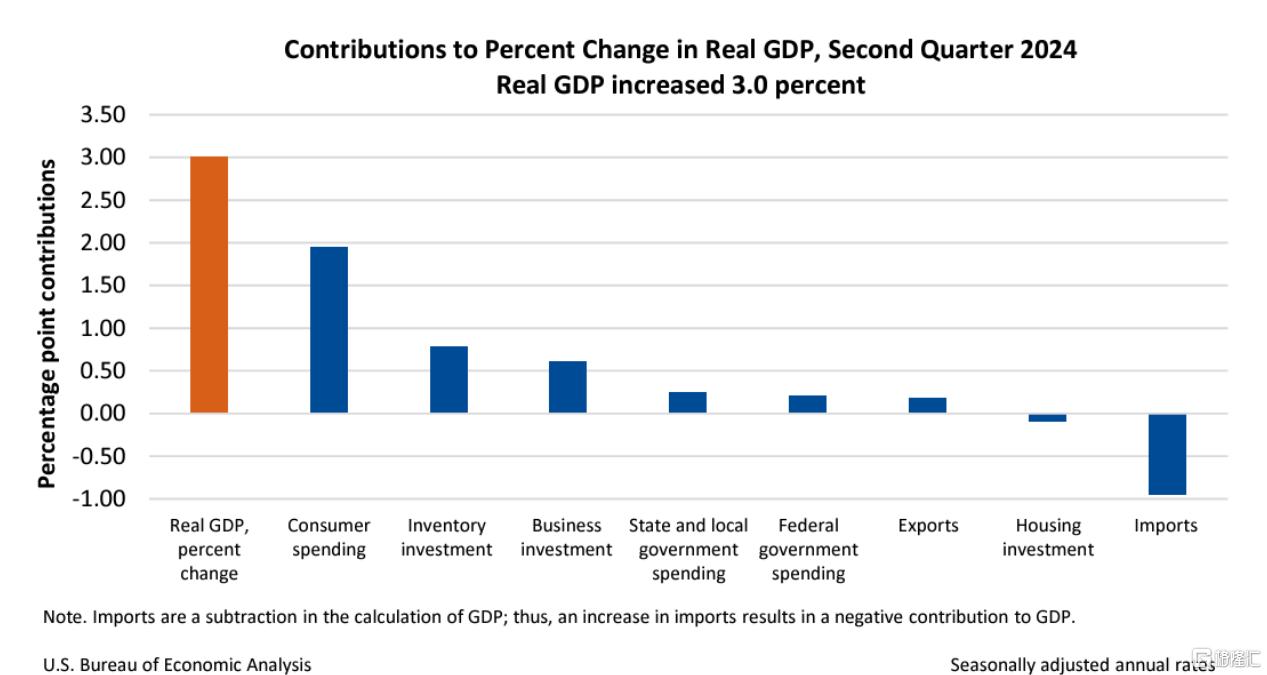

与上一季度相比,第二季度GDP的增长主要体现在消费者支出、私人库存投资和商业投资的增长。

消费支出:在服务领域,增长的主要贡献者是医疗保健、住房和公用事业以及娱乐服务;在商品领域,增长的主要贡献者是汽油和其他能源商品、家具和耐用家用设备以及娱乐商品和车辆。

库存投资:由于零售贸易和批发贸易行业的增长,但被采矿业、公用事业和建筑业的下降部分抵消。

商业投资:反映了设备和知识产权产品的增加,但部分被结构投资的减少所抵消。

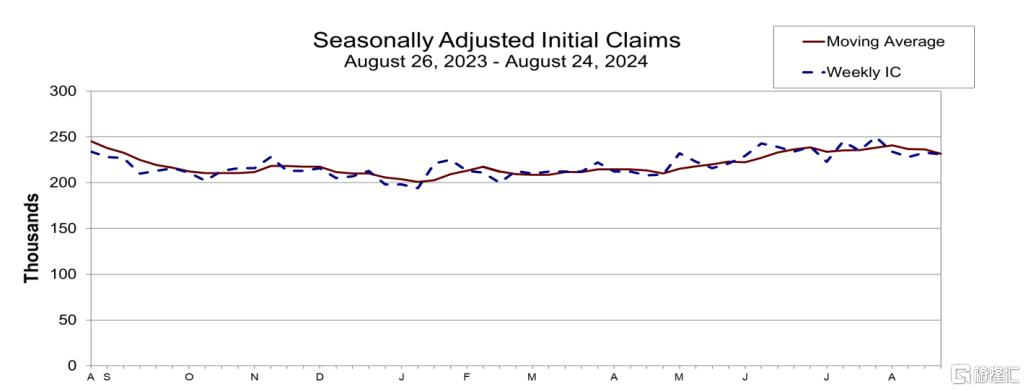

美国劳工部公布的数据显示,美国8月24日当周首次申请失业救济人数为23.1万人,低于预期与前值的23.2万人。四周移动平均值为231500人,较前周修正后的平均数减少4750人,抵消了部分波动。

分析人士指出,美国上周初请失业金人数下滑,但失业人员的再就业机会正变得越来越少,这表明8月失业率可能仍处于高位。

与此同时,美国二季度核心PCE物价指数稳步降温,PCE支出增速意外飙升。

其中,二季度整体PCE物价指数年化季环比修正值2.5%,较前值2.6%下调0.1%;剔除食品和能源价格后核心个人消费支出物价指数年化季环比修正值2.8%,较初值2.9%小幅下修,低于市场预期的2.9%;个人消费支出年化季环比修正值由初值2.3%大幅上修至2.9%,超过预期的2.2%。

降息悬了?

值得一提的是,在上周的杰克逊霍尔全球央行年会上,美联储主席鲍威尔表示,降息的关键时刻已然来临,降息的时间和速度将取决于即将公布的经济数据、不断变化的前景和风险的平衡。

不过对于今日GDP的上修,或许再次挑战了市场对美联储未来货币政策的宽松预期。

此前,市场普遍认为美国经济增长放缓和劳动力市场的逐步冷却将推动美联储尽快启动降息周期。然而,强劲的GDP增长和稳健的消费者支出可能使得美联储在短期内维持较高利率的时间延长。

法国兴业银行的首席外汇策略师Kit Juckes表示,目前的经济数据表现可能会延缓美联储的降息步伐,特别是在未来几个月内,市场需要关注美联储对经济增长与通胀的进一步权衡。

如果未来的经济数据持续表现强劲,美联储可能会选择暂时按兵不动,甚至有可能进一步提高利率,以防范经济过热的风险。

但也需要注意的是,随着时间的推移,市场对美联储降息路径的预测可能会出现误差,从而导致市场波动性加剧。虽然初请失业金数据表明劳动力市场开始降温,但它与强劲的GDP数据形成了一定的矛盾,使得投资者对未来的货币政策更加难以预测。