下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

会员店、折扣店等新业态固然值得探索,但是否适配于卜蜂莲花尚不得而知。与其“模仿”,不如发挥母公司优势,做大蛋糕。

作者:乾行 编辑:吕鑫燚

出品:零售商业财经 ID:Retail-Finance

销售额大幅下滑、门店规模骤减,卜蜂莲花成为传统大卖场式微的又一缩影。

中国连锁经营协会(CCFA)发布的“2023年中国超市TOP100”显示,2023年国内超市的销售规模和门店数同比下降,其中传统大卖场跌幅尤为明显。永辉、大润发、华润万家销售规模和门店数双双下降,而位列第11名的卜蜂莲花,其销售额跌幅甚至超过20%,由2022年的151.9亿元跌至2023年的120.3亿元,门店数量也由2022年的142家缩减到2023年的119家。

图源:中国连锁经营协会

图源:中国连锁经营协会

首都经济贸易大学教授陈立平认为,卜蜂莲花关店是大卖场业态衰退的表现,“消费行为的变化、线上分流都使得大卖场盈利能力下降,且许多卖场内的商品都已十分陈旧,十多年来延续着一样的商品且价格较高,导致被消费者抛弃”。

“对于商超经营来说,有一个重要指标即消费者最喜欢的品牌要齐全,且这些品牌的产品价格要有竞争力,在这两点上,卜蜂莲花是一直有弱项的。”行业专家分析认为,在营业趋势上,卜蜂莲花的闭店潮恐怕还会持续。

作为正大集团旗下的零售品牌,曾经蓬勃发展的卜蜂莲花在新兴业态的冲击下,虽试图通过试水不同业态(折扣店、会员店等)来寻找一条穿越“大卖场寒冬”之路,但市场成效似乎不尽如人意。

透过卜蜂莲花的经营历程、新动作及未来发展方向三个维度,主流的业态和破局思路,并非完全适配,借助母公司优势发挥自身品牌效应,或许才有“一线生机”。

01 新店和关店齐飞,新业态真的能解忧愁吗?

2023年7月,卜蜂莲花(北京通州乔庄店)宣称闭店改造,但至今仍未有开业迹象。

图源:网络

图源:网络

与此同时,卜蜂莲花中国首店(上海杨高南路店)也于今年7月贴出告示,宣称进行内部改造,但一个多月过去,现场并未有任何施工痕迹。

图源:网络

图源:网络

闭店改造是否能证明卜蜂莲花未来可期尚不得而知,但其他城市接连传来的彻底闭店消息,则说明卜蜂莲花在传统大卖场业态已讲不出新故事。

步入2024年,卜蜂莲花位于揭阳、青岛、徐州、西安等地门店纷纷关店。据「零售商业财经」不完全统计,2024年1月-8月26日,卜蜂莲花又关了8家门店,其中不乏经营超15年的老店。

与闭店形成鲜明对比的是,今年5月21日,卜蜂莲花在汕头市了开出全国首家折扣店。布局时下发展势头正盛的折扣业态,被视为卜蜂莲花在激烈的市场竞争中寻求新业务增量的信号。

但折扣店真的适合卜蜂莲花吗?

一方面,折扣店需要具备强大的供应链实力,通过直接从厂家采购或代工生产,减少中间环节,降低经营成本,实现低价销售。另一方面,折扣店的成功也取决于选品能力和对供应链资源的掌控,以确保能够持续提供符合消费者需求的优质商品。

从卜蜂莲花积累的优势来看,其具备硬折扣“去成本”的供应链能力,但这只是转型的基础,保持和消费者同频共振的商品力才是核心。

即便新业态更具有商业想象空间,但卜蜂莲花的每一步变革都需要经历漫长的“磨合期”。

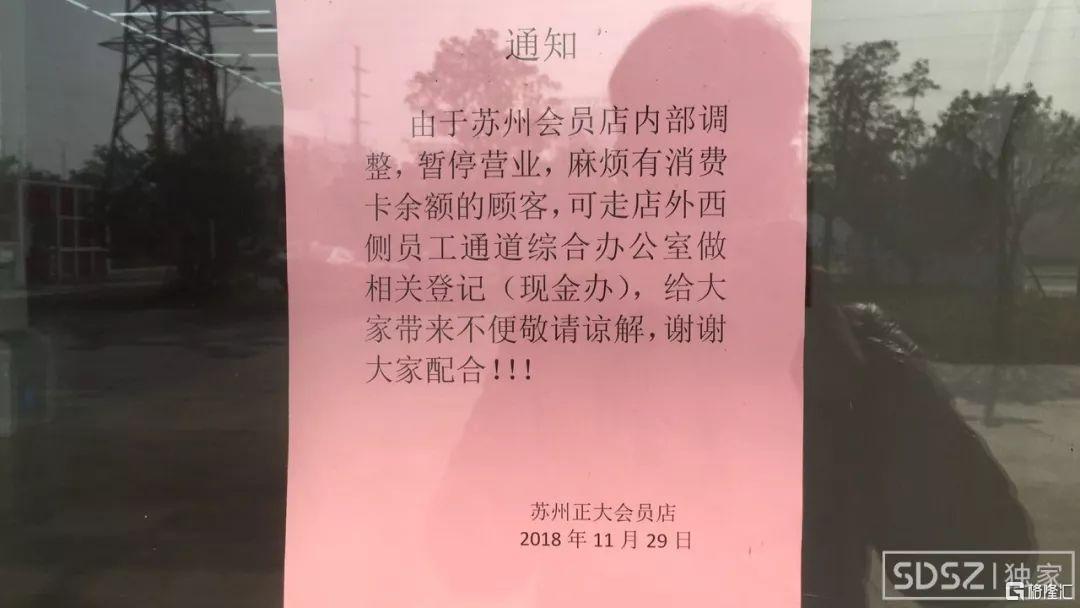

例如,卜蜂莲花曾布局会员店业态,以“正大会员店”为品牌名,其华东区首家正大会员店苏州店于2016年9月28日开业,但在2018年年底该店就以“内部调整,暂停营业”落幕。

图源:SDSZ

图源:SDSZ

卜蜂莲花不断尝试新业态以适应市场变化的初心向好,也在一定程度上体现了其创新精神,以及对市场趋势的敏锐洞察,但从结果而言,其所选的路径或许并不是最适合的,并没有带来所规划的理想预期,具体原因就藏在其过往历程中。

02 外部动荡、内核不稳

卜蜂莲花是泰国知名跨国集团“正大集团”下属的零售企业,也是中国最大外资连锁零售企业之一。1997年6月23日,中国第一家卜蜂莲花开业,进入中国三年后,卜蜂莲花由原本的“易初莲花”更名而来。

二十余年来,卜蜂莲花在中国零售市场经历了多次起伏,主要分为三个阶段:

第一,高速发展阶段(1997-2010年)。

- 1997年6月23日,中国第一家“易初莲花”超市在上海开业。

- 2003年喊出“三年开百家大卖场”的口号。

- 2007年底,易初莲花更名为卜蜂莲花。截至2007年底,卜蜂莲花被“百店计划”打脸,最终投资50亿元,仅开出了72家门店。

第二,上市成熟阶段(2010-2019年)。

- 2010年,成功在港交所上市。

- 2012年至2016年,受经历高层动荡与管理团队的更迭影响,连续五年亏损。

- 2017年,经营略有好转,扭亏为盈,同时开启了多业态的探索。24小时便利店、精品超市、会员超市

- 2018年,再度亏损。

- 2019年10月28日,在港交所正式退市。

第三,退市彷徨阶段(2020年至今)。

- 2021年,门店数量突破152家,创历史新高。

- 2022年,营业收入突破历史新高,达到152亿元,门店数量降至142家。

- 2023年,卜进入关店潮,门店数量缩减至119家,营业收入也跌至120亿元。

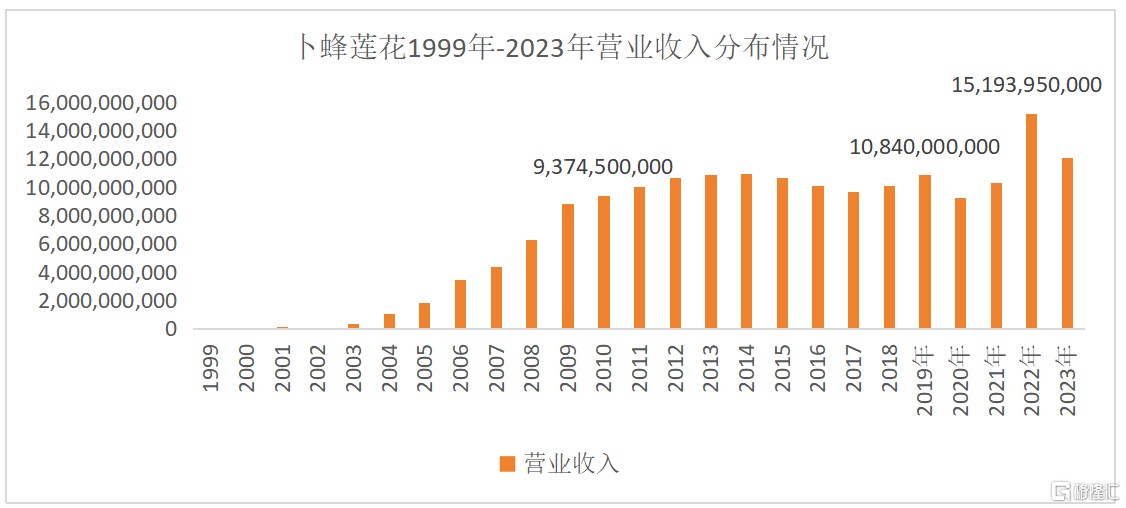

图:卜蜂莲花营收情况

图:卜蜂莲花营收情况

相比家乐福、沃尔玛等企业,卜蜂莲花依托母公司正大集团,曾被认为是最有机会成为行业第一的外资零售商,但它并没有向市场交出一份完美的答卷。尽管,其试图通过调整市场布局,下沉至二三四线城市,实现线上线下全覆盖,以期在“新零售”时代重拾辉煌,但结果事与愿违。

桎梏卜蜂莲花的核心原因不仅是外部环境变化,更多还在于其自身的动荡。

从外部环境来看,传统卖场“货架租赁”模式无法满足消费者多元化、专业化的诉求。传统商超的经营视角更多放在经营坪效,而非品效。只要品牌商愿意付费,货架上陈列的商品并不是零售商关注的重点。

品牌商为了抢占有利的货架位不得不支付较高的上架费等“苛捐杂税”,导致品牌商往往会选择较高毛利的商品进行陈列出售,而忽略了消费者的实际需求。

商品力才是零售商的根本,以合适的成本为消费者提供所需之商品,才是零售商的关键行动。不只是卜蜂莲花,大部分的传统零售商超,近年来市场表现的低迷,都受到了传统零供关系的反噬。

从自身来看,卜蜂莲花整体门店数量、供应链、货源采购、品牌谈判及品牌影响力上与家乐福、沃尔玛就相差甚远,且缺少规模优势。“百店计划”的目标从2003年喊出,最后在2019年才得以实现,甚至它在很多城市仅只开出一家门店,很难形成规模效应。

零售企业最终比拼的还是供应链实力,而供应链的强弱又受限于整体营收的体量。只有足够的需求量,才具备行业的议价权,从而能够给到消费者足够“诱惑”的低价,带来持续的复购。

例如,即便近年来同样闭店的沃尔玛,如今仍有300家以上的超市卖场,单店平均可实现2亿元左右的营收。而卜蜂莲花门店数量仅有沃尔玛的1/3,单店平均只有1亿元的营收。

此外,卜蜂莲花持续多年的高层动荡带来战略的摇摆不定。

在卜蜂莲花进入中国后,一直由谢国民担任主席,其长子谢吉人担任公司CEO。2012年谢国民退休,卜蜂莲花的CEO先后由李闻海、翁海鑫等人接管,甚至还从沃尔玛挖来原中国区CEO陈耀昌担任副董事长。

管理团队的震荡,导致公司经营策略难以持久。

卜蜂莲花几乎尝试过所有零售业态,以期能够重拾在中国零售市场的风光。但不论是便利店、购物中心,还是高端超市、会员店等新业态,卜蜂莲花都没有交出一份较好的答卷。其中2021年9月26日在汕头市开出的卜蜂莲花LOTUS PLUS精品超市,开业不足两年便因经营不善进行闭店处理。

任何一种业态的尝试想要成功都不是一蹴而就的,卜蜂莲花这种浅尝辄止的经营策略反映出了管理层的急功近利,战略上缺乏足够的定力,快速的业态扩张使得卜蜂莲花步入泥潭。

由此可见,大卖场式微只是卜蜂莲花行至今日的原因之一,其未能穿越周期的根本原因还在于自身战略不稳。透过此前新业态布局来看,或许卜蜂莲花的折扣店也会走向会员店和精品超市的结局。

03 破局之路不能“照搬全抄”

相较于大部分零售商超,卜蜂莲花有着得天独厚的产业链优势,其母公司正大集团,以农牧食品、商业零售、电信电视三大事业为核心,同时涉足金融、地产、制药、机械加工等10多个行业和领域。

正大集团旗下的正大食品已经跻身全球前三,不但有冷冻家禽肉类产品,又大举进入速冻米面食品制造业,已经是速冻米面食品制造业的佼佼者。

图源:网络

图源:网络

作为卜蜂莲花兄弟公司的正大食品充分利用源头优势,打通“从农场到餐桌”的产销链,成功抓住了“懒人经济”背后的商机。而卜蜂莲花,作为承载“最后一公里”的零售商,它是否能够复制正大食品的改变之路?

近期国内传统零售商主要的求新动作有:“胖东来模式”的调改,会员店及折扣店业态的探索。

大卖场调改始于商品结构的调整,即通过胖东来自有商品对旧有KA商品的替代来吸引消费者进店尝鲜;同时通过薪资和福利待遇给予门店一线员工足够的尊重和认可,激发触点为消费者们提供最大满足的服务体验。

该模式的核心是服务力,站在消费者的角度来观察其购中购后的过程,通过触点来提高消费者的愉悦度,从而带来更多的销售转化,进而完成围绕“场”进行升级优化。

布局会员店,则更多将企业经营的重心放到“会员”身上,尽可能提高消费者的生命周期价值(CLV),借助付费的会员特有身份和消费者“不想吃亏”心理,为消费者提供物超所值“人无我有,人有我优”的商品。

该模式的核心是“人”,持续地识别消费者的潜在需求,并不断地满足需求。后者对零售商的挑战大于前者。倒逼零售商往前走一步,站在品牌商的视角,借助数智化的工具,来分析洞察“会员”的潜在需求。它需要零售商从购前就介入消费者的消费过程。

布局折扣店,关键在于如何借助数字化力量去向效率要收益,平衡低成本与好服务、低价格与好商品之间的矛盾。

对于当下的卜蜂莲花来说,无论调改,还是布局新业态都不是最优解。

由于兄弟公司正大食品的存在,这使得其商品结构的调整必然需要管理层克服强大的内部阻力。在会员店赛道中,除山姆、Costco两家头部选手外,本土零售企业的会员店尚处于探索、扩张期。而折扣店虽然是超市发展中的创新业态,但区别于传统的临期商品折扣价的运营逻辑,其数字化实力至关重要。

笔者认为,面对当下零售业的快速变革,卜蜂莲花的未来发展方向重心应该放在以下两点:

一方面,加快进行闭店收缩,通过退守有限区域市场,在局部区域形成较强的供应链优势,深耕细作并进一步下沉,从而提升区域市场竞争力;另一方面,利用正大集团的源头优势,通过其在全球食品品牌中的地位与全产业链的布局,为其提供独特的商品竞争力。

与此同时,还应将更多的精力放在消费需求洞察层面,努力为消费者提供个性化和差异化的商品和服务,从而满足消费者多样化的需求,而对于新业态的尝试,一定是慎之又慎,避免重蹈覆辙。

卜蜂莲花的发展历程就是中国传统零售商超的真实写照。卜蜂莲花正以其独有的方式,迎接挑战,寻找机遇。未来,卜蜂莲花能否在零售业的变革中破茧成蝶,仍需拭目以待。