下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

宽松的“风”,可能要由西向东吹了。本周海外尤其是美国释放的宽松信号是十分明确的,大幅下修的非农,不及预期的PMI,以及周末Jackson Hole会议上鲍威尔释放的明确信号,货币政策在9月转向宽松已基本“板上钉钉”;美国民主党大会召开,无论谁入主白宫,扩张的财政是不变的路线。“西风东渐”,国内似乎也出现一些值得注意的变化,债市交易量回落的背景下,央行官媒的“澄清”反映出管控债市金融风险和降准降息稳经济并不矛盾。此外,8月政治局会议召开,继续强调西部大开发,今年中央对于中、西部地区的发展十分重视,而这些地区也面临较大的债务的约束。再次强调区域发展,可能透露的信息是特别国债的倾斜和债务去化上更多的支持。

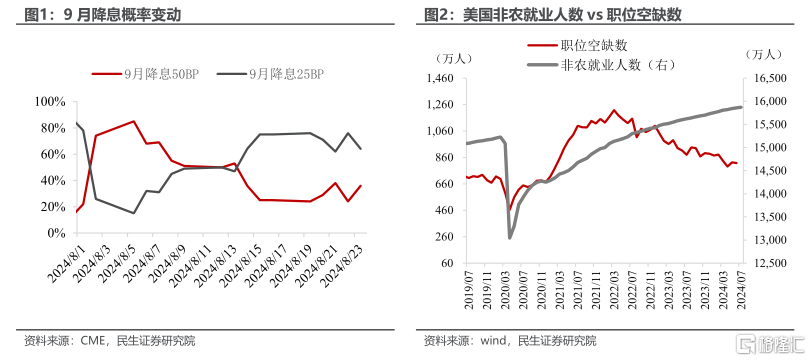

Q:9月降息之后,美联储如何行动?

A:本次Jackson Hole会议上,鲍威尔几乎明确释放了9月降息落地的政策信号(the time has come for policy to adjust):

其一,鲍威尔对通胀未来下行非常有信心。鲍威尔表示,“我们已恢复向 2% 目标迈进”,“通胀的上行风险已经减弱”,“对通胀将可持续地回到 2% 的信心有所增强”。整体上,发言当中表现出不再担忧通胀停滞不前。

其二,劳动力市场成为美联储下一阶段最重要的政策目标。在发言中,鲍威尔并更加坚定地强调美联储对就业市场降温的容忍度已经达到极限(We do not seek or welcome further cooling in labor market),并指出“就业的下行风险已经增加”,并两次表示“劳动力市场状况现在没有像 2019 年疫情前那么紧张——那一年通胀率低于 2%”,这暗示劳动力市场比疫情前略有疲软对于解决通胀问题并不重要。

但对于市场而言,实际的增量信息依然有限,当下市场博弈的变量并得到解决:

首先,市场当下的矛盾不在于9月是否降息,而是降息幅度,Jackson Hole会议并没有给出指引。尽管鲍威尔整体的发言偏鸽派,但市场对于9月降息25BP定价的隐含概率变动不大。其次,后续降息路径仍不明确,市场预期摆动或将持续。鲍威尔在发言中提到会依赖于未来的经济数据作出决定,这就意味着市场当下围绕着经济数据的博弈,仍没有结束,宏观叙事可能仍要在衰退和软着陆中反复切换。

总体来说,Jackson Hole符合当下市场对于降息的期待,大类资产定价仍围绕“软着陆“展开,我们预计9月FOMC会议的点阵图,或将给出降息节奏的明确信号。

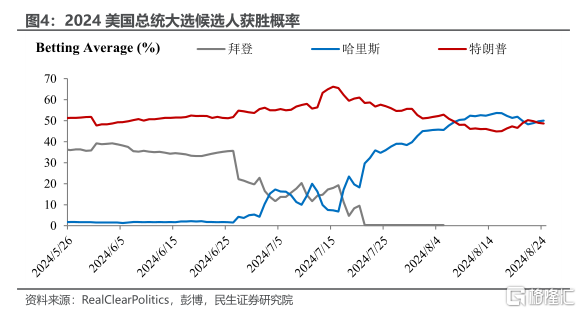

Q:哈里斯“蜜月期”结束,特朗普赢面回归?

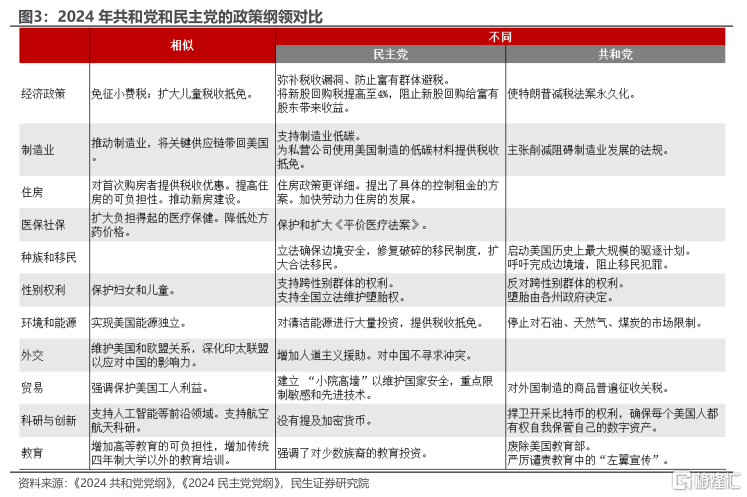

A:本周民主党的政策蓝图正式出炉。长达92页的《2024民主党党纲》重点描述了拜登第一任期的政绩,抨击特朗普将带来的灾难,并描绘“拜登第二任期”的政策承诺。文件草稿在拜登退选前就已完成,措辞上仍以“拜登”为主。民主党的承诺主要集中在推动社会公平,扶持小企业,住房可负担性,扩大医疗教育资源,推动清洁能源,修复移民制度等方面。

本次大选两党的竞选纲领主要聚焦于内政:除了两党素来在移民、LGBTQ、堕胎权、环境监管和新能源等领域观念对立之外,还值得注意:

经济政策:民主党承诺低收入个人不会被加税,主张堵住富人税收漏洞、提高新股回购税,并强调了对小企业的融资支持。

住房政策:两党都对首次购房者提供税收优惠,民主党对住房政策的着墨更多,提出了控制租金的方案,并提出解决低收入群体住房问题。

制造业:民主党强调发展美国制造业,将关键的供应链带回国内,加大美国投资基础设施,抨击特朗普的基建承诺“光说不做”。

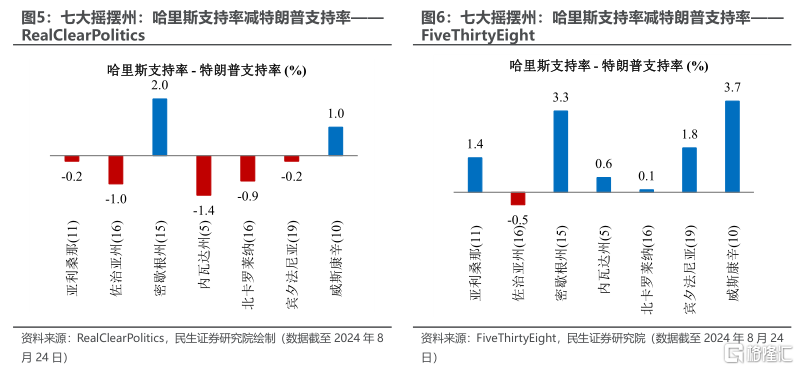

选情上,哈里斯“蜜月期”结束。目前,根据RealClearPolitics民调网站,两党获胜概率基本持平, 8月24日哈里斯领先特朗普1.3个百分点。七大摇摆州的选情依旧焦灼。RealClearPolitics民调网站显示哈里斯在2个摇摆州领先,而FiveThirtyEight网站显示哈里斯在6个摇摆州领先。

独立候选人小罗伯特·F·肯尼迪8月23日宣布退出总统竞选并声援特朗普。尽管其支持率较低,给特朗普带来的增量有限;但在当前焦灼的选情下,亦可能助力特朗普反转落后局面。

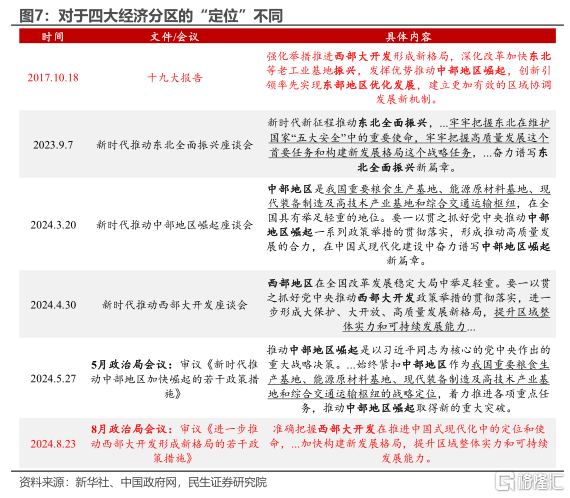

Q:8月政治局会议: 定调西部大开发有何深意?

A:8月政治局会议提到“西部大开发”,其实这一议题并不陌生。早在2017年的十九大报告上,习总书记便对四大经济分区提出了不一样的定位——“强化举措推进西部大开发”、“深化改革加快东北振兴”、“发挥优势推动中部地区崛起”、“创新引领率先实现东部地区优化发展”。由此习总书记依次去了东北、中部和西部地区召开座谈会,包括今年的两次政治局会议(5月“推动中部地区加快崛起”、以及8月“推动西部大开发形成新格局”)均与区域协调发展战略相关。

为何要发展区域经济?对于一个地区间要素资源禀赋差异显著的大国,发挥地区比较优势是促进我国各地区间分工协作、建设全国统一大市场、实现区域经济持续健康发展的“点睛之笔”。尤其是在四大经济分区GDP体量占比悬殊较大的情况下,赋予各地区不同的经济定位、“因地制宜”发展经济至关重要。此外,今年总书记依次到中部、西部地区开座谈会,并分别在5月、8月政治局会议提到促进区域经济发展的相关议题,或许正是表明了对“新兴力量”崛起的重视——中部和西部地区GDP占比并不低,尤其是西部地区GDP增速甚至成功赶超了作为“GDP优等生”的东部地区。

然而区域经济发展与地方债务约束或许难以“兼得”。地方政府举债好似一枚“硬币”,一面难免隐藏不确定性、另一面却有助于促进经济增长。根据各省负债率排序,排名靠前的省市重点集中在西部、东北地区,但在地方债务约束之下,可能会存在地方财政资源受限的问题。因此想要推动西部大开发新格局的形成、以及推动东北的全面振兴,财政部门可以“鼎力相助”的方法包括但不限于加大中央对这些区域的转移支付力度、优化防范化解地方债务风险政策的相关条件等等。这或许也是8月政治局会议再次强调“西部大开发”重要性的题中之义。

Q:债市成交量回落后,政策怎么走?

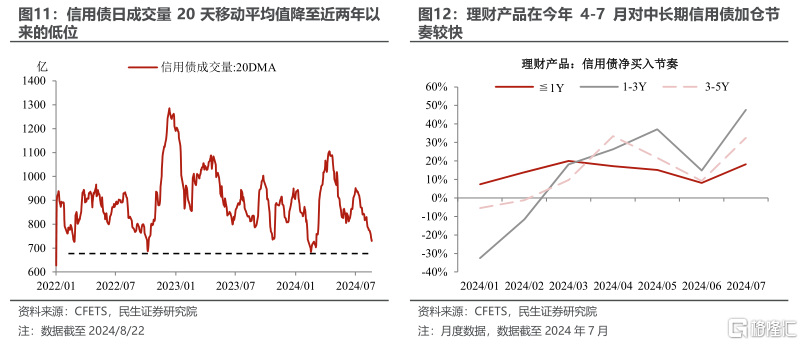

A:债市进入“低活跃度”区间。本周债市情绪明显回落,10年期国债收益率在2.15%-2.17%区间窄幅震荡,债市日成交量也降至万亿元以内。央行主管媒体金融时报于周三、周六引述“一刀切地暂停了国债交易是对央行意图的误读”、“警惕单边一致行为造成债市踩踏风险”,分别提示债市流动性与长端利率稳定的重要性,但在债市投机行为减少的背景下,交易量可能难以短期回升。

成交降温,债市赎回存在风险吗?一方面,前期买入的“羊群效应”有所控制,年初以来利率下行与成交量的上涨相互强化的交易拥挤局面也得到缓和,债市不易发生类似2022年年末的赎回潮。另一方面,也需要警惕市场低活跃度带来的单边调整风险,当下信用债的成交量已降至历史低位,且理财产品在今年4-7月对中长期信用债的加仓节奏较快,一旦市场进入调整,中长期信用债可能是债市赎回中较脆弱的一环。

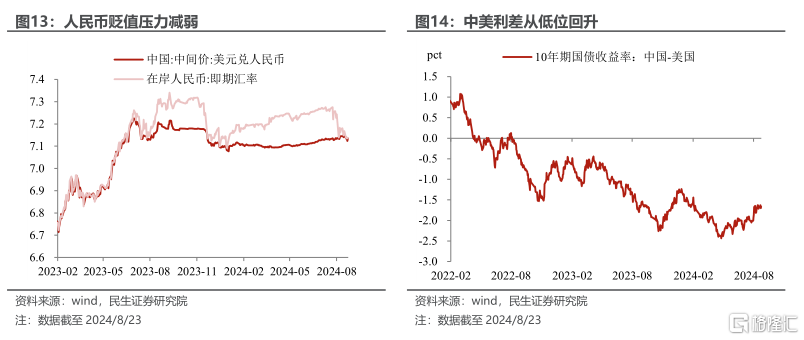

为何央行持续提示利率风险?我们认为其中的原因可能不仅在债市本身。放眼于宏观政策层面,中美货币宽松可能即将迎来共振期:一是周末鲍威尔发言后,美联储9月降息几成定局,汇率贬值压力逐渐下降;二是从中美利差角度来看,国内长端债券利率保持稳定的背景下,中美利差回升有助于打开货币宽松的空间。

风险提示:未来政策刺激不及预期;国内经济形势变化超预期;地缘因素超预期。