下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,存储芯片概念股、国家大基金持股、中芯概念股全线全线爆发,恒烁股份“20CM”涨停,朗科科技涨15%,睿能科技、德明利、大为股份一字板涨停。

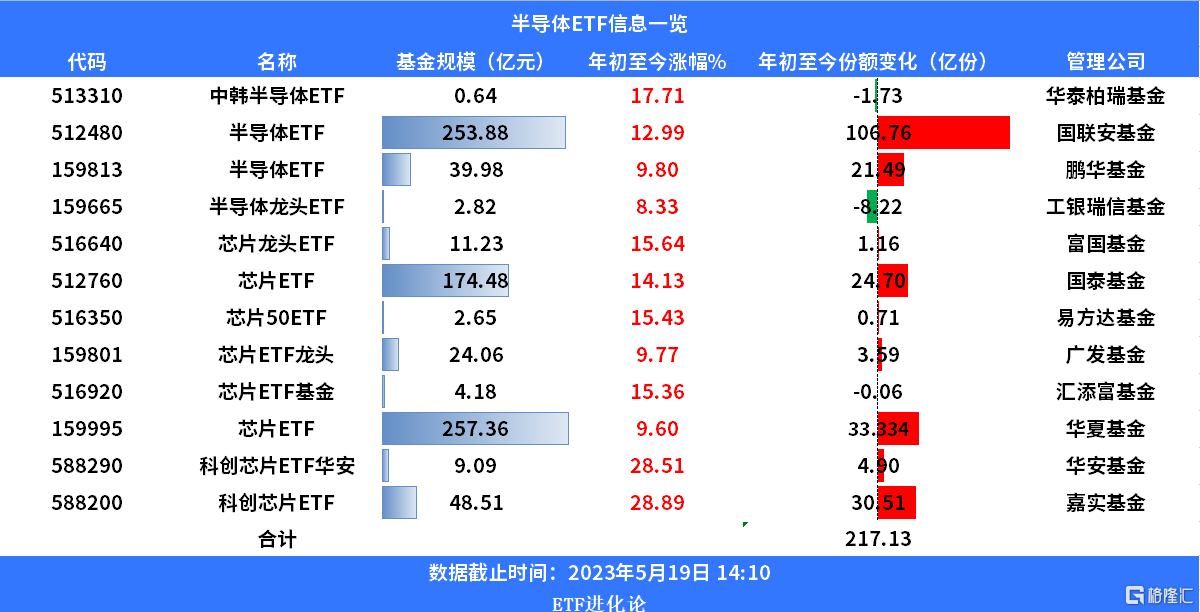

ETF方面,华泰柏瑞基金中韩半导体ETF大涨3.57%,国联安基金半导体ETF涨2.2%,鹏华基金ETF2.02%,工银瑞信基金半导体龙头ETF、富国基金芯片龙头ETF均涨超2%。

目前市面上有多只半导体相关的ETF产品,其中规模超200亿的产品有两只,分别是国联安基金半导体ETF,最新规模为245.88亿元,华夏基金芯片ETF的最新规模为257.36亿元。

在半导体连跌五周的期间,资金不断借道ETF抄底半导体,合计增长217亿份,其中国联安基金半导体ETF今年的份额飙涨106亿份。

消息面上,据台湾电子时报,业内消息人士称,包括三星电子、SK海力士在内的NAND闪存芯片制造商正在考虑提高报价。

另外,存储芯片厂SK海力士寻求筹资3.7亿美元,SK海力士高层表示,筹资意在为市场好转做好准备,预估最快第三季就能迎来行业反弹

隔夜美股市场芯片股总体连涨两日,连续两日跑赢大盘。费城半导体指数收涨3.2%,创3月31日以来新高。其中存储芯片核心股美光科技大涨4%。

拉长时间维度来看,半导体板块已经连续五周下跌,但是本周开始存储芯片方向开始率先反弹。

前期在国产替代的强逻辑下,晶圆厂是核心,设备和材料更是重中之重。叠加半导体设备一季度业绩普遍高增长,表明半导体设备当前景气度仍处于高位,这三个方向是主要领涨的细分方向。

如今存储芯片方向率先反弹,要理解这一点,得先明白存储芯片在产业链中的地位。

业界将半导体按照结构功能划分为集成电路、分立器件、光电子器件与传感器四大类。其中集成电路可进一步细分为承担计算功能的逻辑芯片、承担存储功能的存储芯片、模拟芯片以及微控制单元。

从市场份额来看,逻辑芯片与存储芯片占比较高,在2020年的占比均达到27%。

最近接连传出的西数、铠侠合并推进以及传言长存颗粒涨价的消息都预示着存储芯片行业的周期底部已经触底,而且企业接连将存储芯片产品涨价的动作意味着行业有望走出底部。

通常存储芯片周期大致4年,本轮周期起始于2020Q1,2021Q3存储器价格见顶,至今降价7个季度。

铠侠和西部数据正积极推进合并事宜,典型的周期见底标志,若合并成功,NAND供给格局将进一步集中。

美光、海力士、西数&铠侠自22Q4开始减产,就连三星电子从一开始的不减产,4月也加入了减产行列,按生产周期3-4个月看,供给端有明显收缩。

不过TrendForce集邦咨询最新研究显示,由于DRAM及NAND Flash供应商减产不及需求走弱速度,部分产品第二季均价季跌幅有扩大趋势,DRAM扩大至13~18%,NAND Flash则扩大至8~13%。

但较为乐观的是美光已向经销商发出通知 存储芯片5月起不接受更低价格。SK海力士也表示第一季度NAND闪存平均售价下降约10%。该公司预计,第二季度价格不会大幅上涨,但价格下跌将大幅放缓。

5月16日,有供应链人士透露,长江存储已经正式通知NAND涨价,涨价幅度约在 3-5% 左右。

此外从行业发展角度来看,AI的大爆发也会加速存储芯片行业快速走出行业底部。处理器、存储、网络带宽是 AI 算力需求中最为重要的三个核心要素。

“算”与“存”分不开,随着算力的提升,数据量将呈指数级成长,对应对存储容量带来大量的需求,也将对存储芯片带来爆发式增长。

根据美光的数据显示:AI 服务器相比传统通用服务器,将会带来 8 倍 DRAM增长需求,3 倍 NAND Flash增长。

中信建投指出,整体来看,一季度半导体产业仍处于景气度底部,复苏力度仍然较弱,但是下游工业、汽车需求依旧稳健,消费类部分产品已经在晶圆代工端出现订单需求,未来随着消费电子库存水位恢复正常、需求复苏,行业景气度有望逐步反弹。

东吴证券预计随着需求陆续回暖,2023上半年半导体行业将逐步见底,需求复苏+技术创新+本土化三要素有望推动估值修复