下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨为敩

来源: 致我们深爱的债券市场

◆◆

1、货币政策过去是债券市场的实锤,但现在只能相当于翘起杠杆的支点:

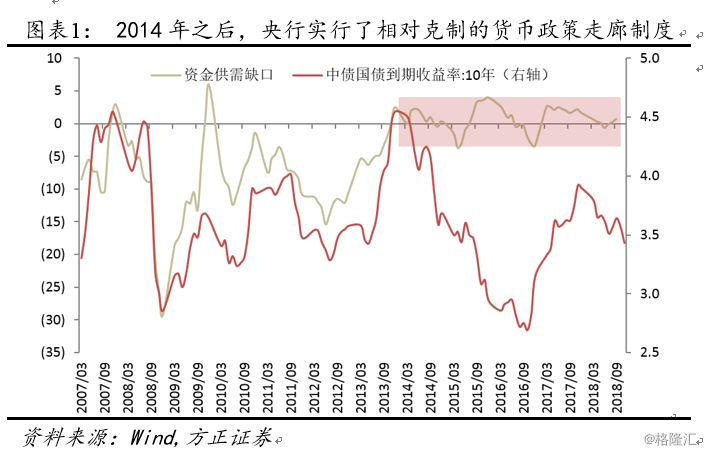

1)2014年之后,央行实行了相对克制的货币政策走廊制度,货币政策给予市场的弹性在下降;

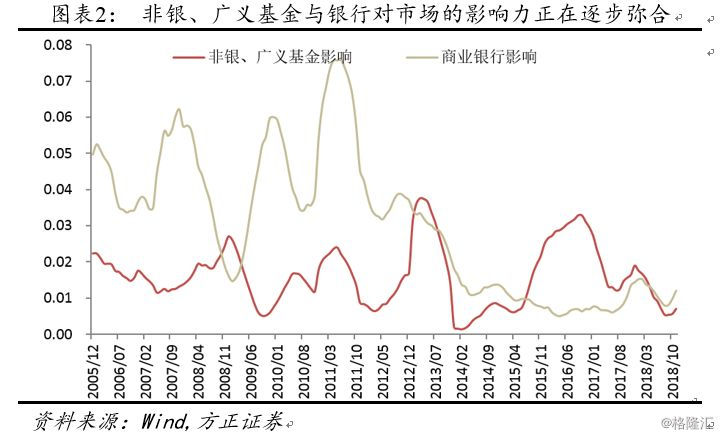

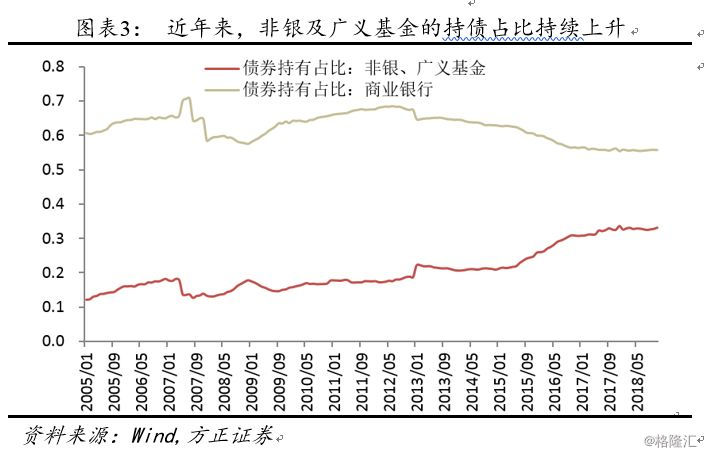

2)近年来收益率的高弹性则更多是“预期交易”所导致的,其背后是非银及广义基金力量的崛起;

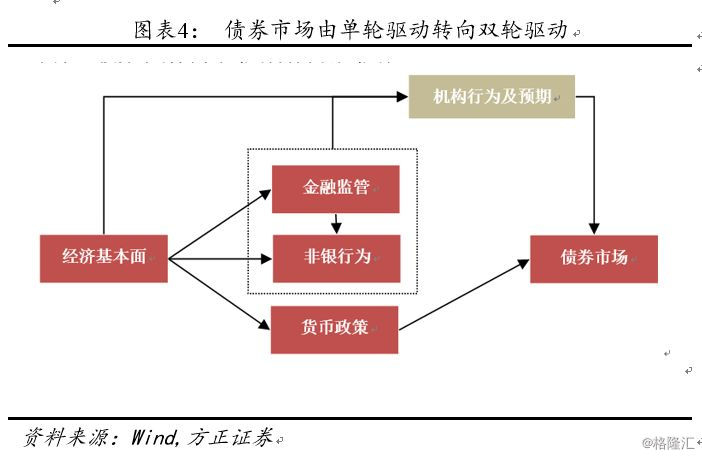

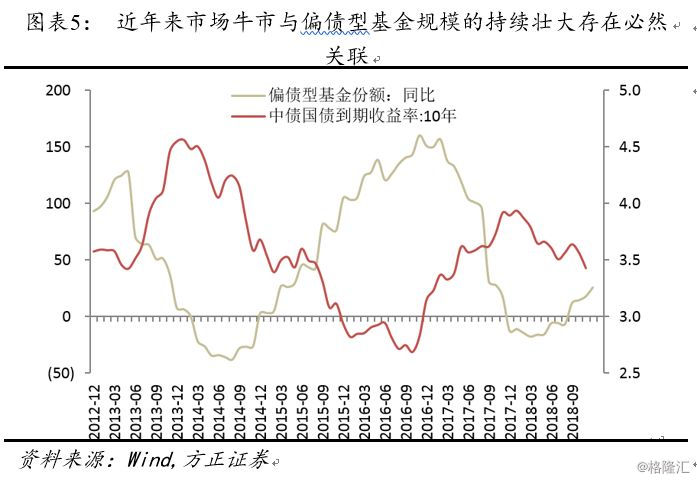

3)非银、广义基金与银行对市场的影响力正在逐步弥合,近年来每一次债券市场的牛市的背后,都存在着一次偏债型基金规模的持续壮大。

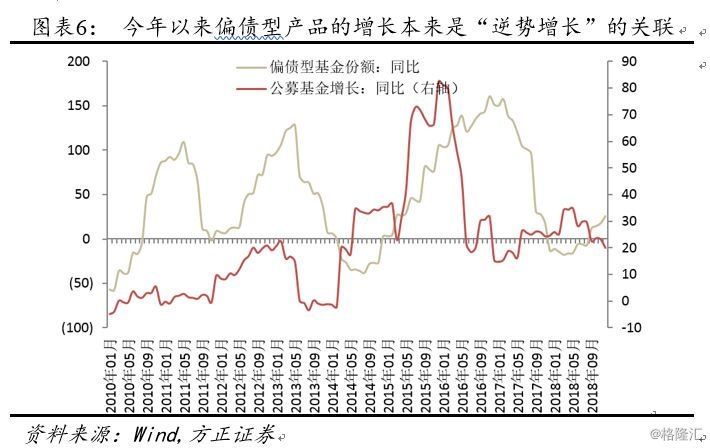

2、需要警惕的是:监管的惯性对预期交易及非银资金的硬约束开始逐步体现,偏债型产品的负债可能在2019年初逐步减少:

1)今年以来偏债型产品的增长本来是“逆势增长”的,而“逆势”则注定着不可持续性;

2)偏债型产品的逆势扩张已经维持了9个月左右,基本接近历史的极限;

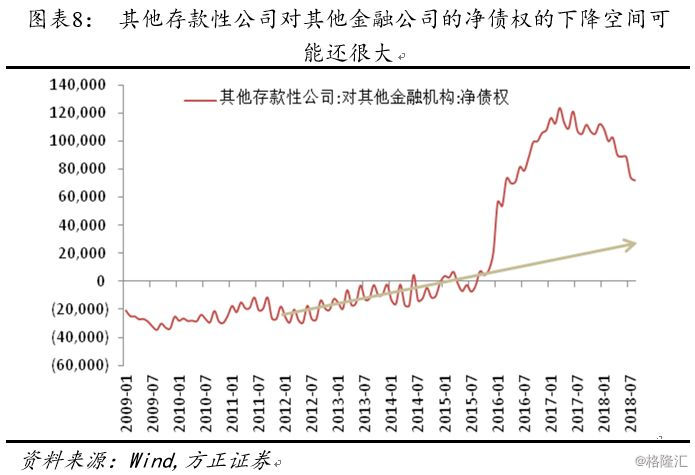

3)目前来看,“去资管化”的大势难以逆转,其他存款性公司对其他金融公司的净债权可能至少还存在50%以上的下降空间,这是居民及企业的资产转移很难填补的沟壑。

3、基本面决定着债券牛市很难结束,但资金面决定着最舒服的牛市可能正在过去。

4、未来的市场会体现为强预期和弱资金的矛盾,这次的牛市的演化速度很可能是二阶递减的:

1)基本面会不断挑起市场的热情,甚至对市场有利的预期差可能会不断涌现;

2)但在偏稳的货币政策和梗阻的系统面前,实现热情的增量资金只能靠存量市场的资金转移;

3)当前边际可转移的资金正在逐步减少,“强预期”正在被“弱资金”慢慢消耗掉。

5、收益率后续下行的斜率可能会下降,收益率的波动也可能更加剧烈,对负债不稳定的账户来说,短期跨年的资金面就是一个值得警惕的因素。

6、我们仍然推荐配置长久期且流动性优的品种,但杠杆不宜过高,仓位需随波段相机抉择。

7、信用下潜仍然需要谨慎,建议观望中信用,规避低信用。

风险提示: 信用违约冲击加大。

◆◆

上周收益率曲线大多平坦化下行,国债及国开债期限利差(1Y-10Y)分别收窄了4.7bp和3.8bp。10年期及30年期国债收益率分别下调7.0bp和9.9bp至3.29%和3.79%,1年期及10年期国开债收益率则分别下降7.8bp和11.6bp收于2.85%和3.72%;3年期AA+企业债收益率下降10.2bp收于3.97%,3年期AA-企业债收益率下调13.2bp收于6.43%。

货币政策过去是债券市场的实锤,但现在只能相当于翘起杠杆的支点。2014年之前,资金的供需缺口(M2-货币政策量化指标)一直是左右债市行情最为根本的要素,而2014年之后,央行实行了相对克制的货币政策走廊制度,收益率与资金的供需缺口的相关性也在减弱,货币政策给予市场的弹性也在下降。即使资金的供需缺口从目前的位置回到下轨,10年期国债收益率的空间不过20bp。

而后续收益率的高弹性则更多是“预期交易”,其背后是非银及广义基金力量的崛起。近年来,非银及广义基金的持债占比持续上升,商业银行的配债占比则在下降;与此对应的是:非银、广义基金与银行对市场的影响力正在逐步弥合,甚至在2015-2017年,非银、广义基金对市场的影响已经超过了银行。

非常值得关注的是:“强预期”可能正在被疲弱的资金系统慢慢消耗掉,监管的惯性仍然是预期交易的硬约束。可以追溯的是:近年来每一次债券市场的牛市的背后,都存在着一次偏债型基金规模的持续壮大:

1)今年以来偏债型产品的增长本来是“逆势增长”的,而“逆势”则注定着不可持续性。今年收益率的大幅下行,除了货币政策给予的少量弹性之外,更多的原因来自于偏债型产品的逆势扩张。以公募基金为样本去观察的话,历史上债券产品的逆势扩张最多不过一年的时间,而这次偏债型产品的逆势扩张已经维持了9个月左右,一旦后续总的资管规模持续收缩的话,偏债型产品规模甚至可能在2019年初被重新压回下行的轨道中。

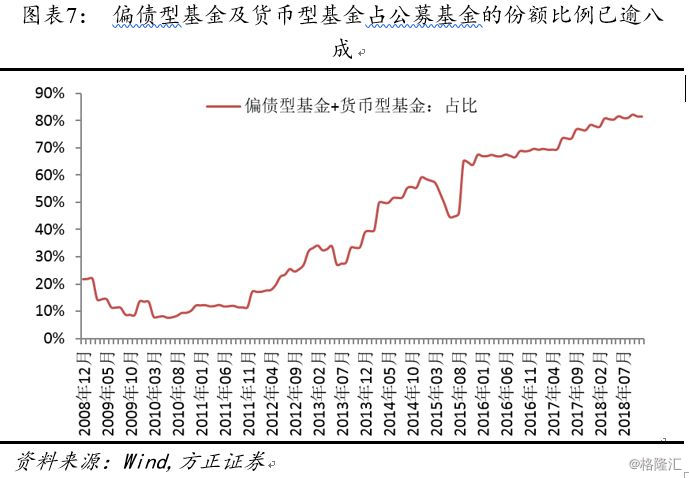

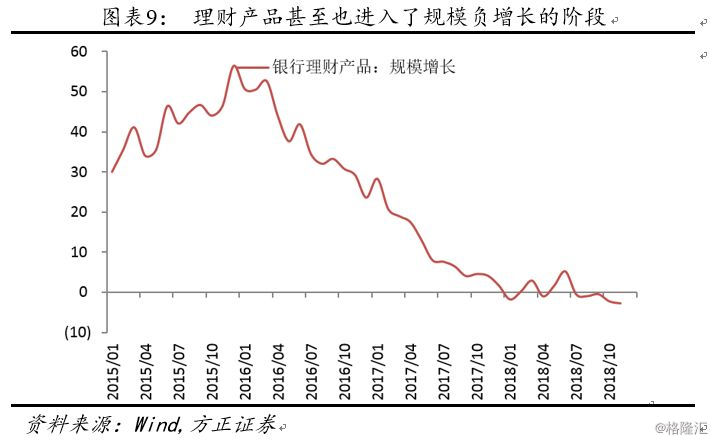

2)更广义地去看,总的资管规模仍然可能会受到更多负债端的挑战。这一轮资管规模的去化更多是金融监管所造就的,在货币通道被堵住的情况下,“银行-广义基金”间传导的资金梗阻已经形成;后续来看,如果其他存款性公司对其他金融公司的净债权被持续压到2012-2015年的那个轨道中的话,那这个数据至少还存在50%以上的下降空间,商业银行对广义基金的抽水可能还将持续。在这一困难之下,理财产品甚至也进入了规模负增长的阶段。

我们并非认为市场牛市即将结束,但牛市中最舒服的阶段可能正在过去。我们相信基本面会不断挑起市场的热情,但在偏稳的货币政策和梗阻的系统面前,实现热情的资金正在不断减少,这至少会降低收益率下行的斜率,也会使后续收益率的波动更加剧烈。我们仍然推荐配置长久期,但杠杆不宜过高,信用不宜下潜。