下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:恒大研究院 连一席 谢嘉琪

来源:泽平宏观

导读

2008年,全球前六大手机厂商分别为诺基亚、三星、摩托罗拉、LG、索尼爱立信、中兴,中兴排名第六,市场份额不足5%。2018年,全球前六大手机厂商分别为三星、华为、苹果、小米、OPPO、Vivo,华为排名第二,市场份额近15%。十年之间,欧洲、日本品牌退出舞台,中国台湾的HTC昙花一现,如今全球智能手机市场只剩下中美韩三足鼎立。

中国智能手机产业是如何崛起的?还存在哪些差距?在下一代通信技术(5G)领域,中美韩展开了激烈的“军备竞赛”。华为5G事件背后的真相是什么?当年日韩如何应对遏制?

摘要

手机整机市场中,中国品牌市场份额已经成为全球第一,但产品以中低端为主,高端市场仍难撼动苹果和三星地位。今年第三季度,华米OV四家中国手机品牌合计已经占到全球市场份额的40%和中国市场份额的近80%。三星和苹果的全球份额分别为20%和13%,但中国市场份额仅1%和9%。从单机均价(PUR, per unit revenue)来看,苹果、三星、华为、其他品牌PUR分别为794、255、205、149美元。苹果虽然销量仅排全球第三,却以超高的品牌溢价占据全球手机市场50%的收入和80%的利润。

按照功能分类,智能手机由芯片、显示屏、摄像头、功能件、结构件、被动元件和其他部分组成。其中芯片(35%-50%)、显示屏(10%-20%)、摄像头(10%-13%)三类零部件成本占比最大,对手机整体性能影响也最深。相对于整机市场,在这些产业链上游领域美日韩领先优势更大,中国的短板更明显。但以华为海思、京东方、舜宇光学为代表,中国企业近年来在芯片、显示面板、光学镜头等部分手机核心技术领域实现了从无到有的突破,逐步具备了与美日韩竞争的实力。

从苹果供应链来看,中国供应商话语权正在提升,在功能件等领域中美产业内竞争关系加强。对比2013年和2018年苹果200强供应商名单可以发现,美国、日本、韩国与其他亚洲国家和地区的200强供应商数量上均有所减少,美国下降最多,五年内减少了15家。而这些美国企业主要被中国大陆供应商替代,五年内中国大陆供应商数量增加了13家。与2013年名单对比,除了少数的兼并收购,54%大陆企业为首次进入2018年名单。从供应商所属领域来看,美国供应商在芯片、半导体和功能件上都拥有强劲竞争力,但在功能件领域份额从2013年50%下滑至2018年42.1%,所流失的份额主要被中国大陆和香港企业获取。

在下一代通信技术(5G)领域,中美韩同样开展了“军备竞赛”。在5G标准制定上,2017年11月美国Reno举行的3GPP RAN1#87会议中,华为主导的Polar码成为eMBB场景下控制信道编码最终方案,高通主导的LDPC码成为数字信道编码方案,这是中国首次获得编码规则制定权。当前已经公开的5G相关专利中,韩国、中国、美国分别拥有5947、3929、2553件授权专利,合计超过所有授权专利的80%;韩国三星电子拥有2300件、排名第一,高通拥有232件、排名第四,华为拥有113件、排名第七。

手机产业是中国制造业转型升级的一个缩影。与十年前相比,不论是手机整机还是核心零部件产业,中国与美日韩的关系都发生了深刻变化。经济学大师萨缪尔森曾指出,进行贸易的A与C两国中,当C国在A国原本具备比较优势的领域提高了生产率,将永久性地损害A国的利益。近期中兴事件、福建晋华事件、美国拟限制14项新兴技术出口事件、华为5G事件的背后,实质上是美国试图维护在高科技领域的比较优势与核心利益,减缓甚至遏制中国技术进步的步伐。这将为中国的产业升级带来更多挑战。

我们在《全球半导体产业转移启示录》中发现,日本和韩国的电子产业都曾在产业升级过程中逐渐同美国走向竞争关系,但是日本电子产业在80年代日美贸易战后一蹶不振,韩国却乘机崛起,其中的经验教训值得我们总结学习:

1)日本在半导体领域沉浸于大型机时代的成功并固守IDM模式,忽视了兴起的PC市场需求和产业链垂直分工趋势。最终在国内市场被迫打开、日元升值、经济泡沫破裂的多重压力下,日本电子产业在原本具有优势的存储器领域逐渐丧失了竞争力,又无力投资于微处理器技术,从而陷入长期衰退。当前中国电子产业面临的外部环境同样错综复杂,我们必须保持定力,加大对芯片等短板领域以及5G、人工智能等新技术的的研发投入。

2)韩国从DRAM切入半导体行业,目前在手机SoC、存储芯片、屏幕和图像传感器领域均拥有核心技术。虽然韩国与美国在半导体多个细分领域存在竞争,但实际上韩国与美国存在多种合作和利益分享机制,例如同为芯片行业,韩国强在存储芯片,美国强在处理器;三星超过50%为外国投资者,其中大部分为美资;三星手机在部分海外市场会采用高通的SoC芯片等。在国际市场中,中国企业也应积极探索与西方对手之间如何从传统的竞争关系向“竞合”关系转变。

3)重视知识产权保护和海外业务的合规工作。中国企业应加大对于核心技术专利的保护力度,尽量在国际公认的法律和话语体系下解决商业分歧和纠纷。在进入外国市场时,企业也应充分了解和遵守当地法律法规。

风险提示:中美贸易战,政策推动不及预期等

目录

1 整机市场:中美韩三足鼎立,高端市场仍被美韩掌控

1.1 国产手机品牌全球份额超过40%,国内份额约80%

1.2 高端市场仍被苹果、三星掌控

1.3 2013年以来中国厂商专利申请大幅增长,但专利质量不如美韩

2 核心零部件市场:美日韩领先,中国正在崛起,但上游短板明显

2.1 芯片

2.1.1 应用处理器(AP)

2.1.2 基带处理器(BP)

2.1.3 存储芯片

2.1.4 整体SoC对比

2.2 显示屏

2.3 摄像头

2.3.1 CMOS图像传感器

2.3.2 光学镜头

2.3.3 整体模组

3 苹果供应链正向中国转移,功能件等领域中美竞争关系加强

3.1 苹果供应商200强:美国供应商数量减少,中国供应商数量增加

3.2 芯片领域美国供应商仍强势,功能件等领域中美竞争关系加强

4 中美韩加入5G“军备竞赛”

4.1 5G标准制定:中国首次获得编码规则制定权

4.2 5G专利储备:中美韩为第一阵营

4.3 5G手机商用:三星、高通领先

5 “中国制造”之路任重道远

正文

1 整机市场:中美韩三足鼎立,高端市场仍被美韩掌控

1.1 国产手机品牌全球份额超过40%,国内份额约80%

据统计,2017年全球智能手机出货量为15.59亿台、销售额约5000亿美元,中国市场销量份额约占30%、为全球第一。

早期因为技术不达标、模仿设计等问题,国产手机品牌一直受到诟病,只能通过低价吸引消费者来稳住中低端市场。2012、2013年以来,以华为、小米、OPPO、Vivo为代表的国产手机品牌不断加大研发投入,逐渐摆脱模仿身影并开始崭露头角。

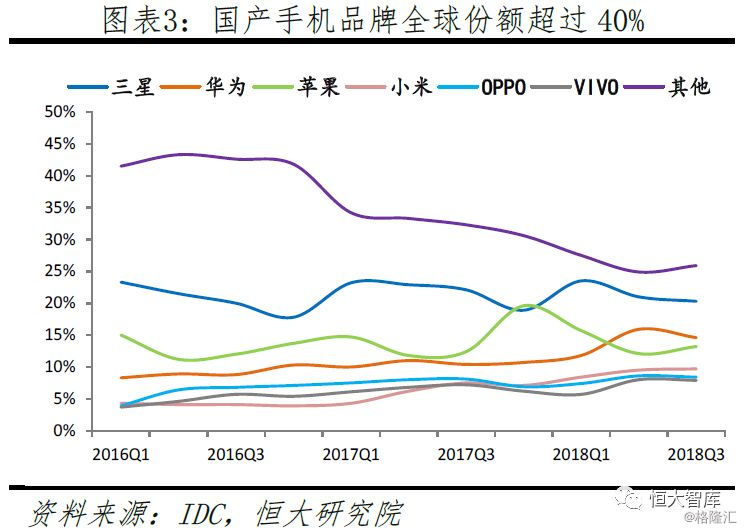

从全球市场来看,2018Q3市场份额前六位厂商分别为三星(20.3%)、华为(14.6%)、苹果(13.2%)、小米(9.7%)、OPPO(8.4%)、Vivo(7.9%),华米OV市占率合计超过40%,三星和苹果的市占率则从13、14年的高峰逐渐下滑,今年二季度华为全球市占率首次反超苹果。

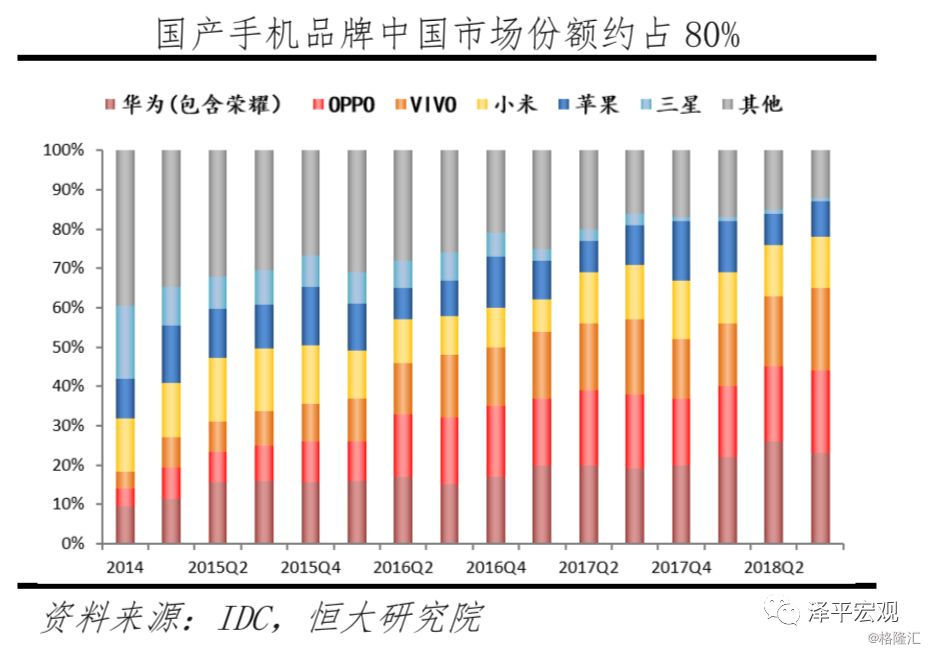

中国市场方面,2018Q3市场份额前五位厂商分别为华为(23%)、OPPO(21%)、Vivo(21%)、小米(13%)、苹果(9%),华米OV市占率合计接近80%。三星由于在中国市场的战略出现失误,目前市占率仅1%,华为则连续7个季度保持市占率第一。

1.2 高端市场仍被苹果、三星掌控

以2017年第四季度为例,苹果出货量仅占行业整体的20%,但销售收入和利润占比分别高达50%和87%。从单机销售均价(PUR, per unit revenue)来看,苹果、三星、华为和其他品牌PUR分别为794、255、205、149美元/部。凭借强大的品牌溢价,苹果牢牢占据高端市场,即使在销售淡季苹果利润占比也高达60%,超过所有其他品牌之和。巨大的利润使得苹果在研发、创新与品牌方面的投入更具优势,从而形成良性循环、进一步巩固行业地位。

此前华为、小米、OPPO等品牌的利润占比均在2-3%左右。但由于近两年智能手机行业创新减缓、耐用程度提高拉长换机周期,今年三星、苹果等手机出货量均不及预期。国产品牌则借此机会依靠旗舰款升级来抢占竞争对手流失份额,利润占比也攀升至3-8%不等,盈利能力有所提高。

1.3 2013年以来中国厂商专利申请大幅增长,但专利质量不如美韩

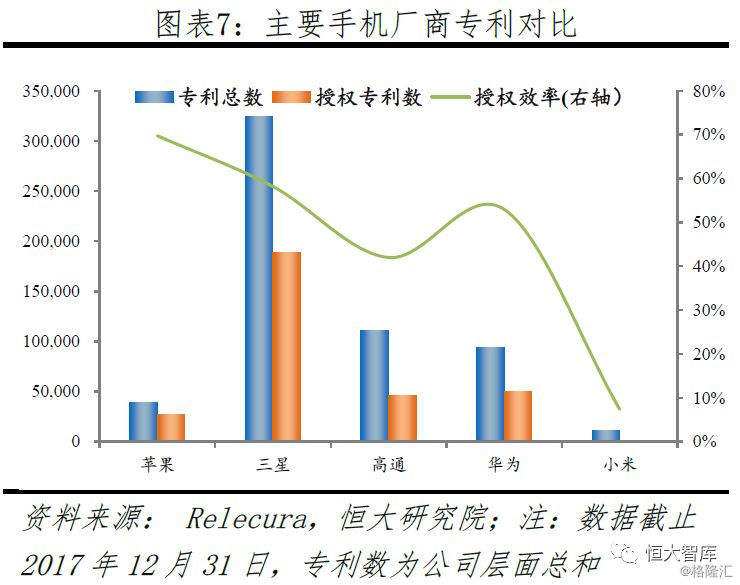

Relecura专利搜索结果显示,苹果、三星、华为和小米四大手机厂商中,三星(包括面板、芯片、镜头、半导体等所有部门)以32.4万专利总数和18.9万授权专利数位居第一,远超其他竞争对手;其次为华为、苹果、小米。

2013年至2016年,华为与小米的专利申请数量分别增长151%、579%,2016年分别达到15517、4312件。2017年华为在数据传输、无线通讯网络与数字数据处理三个领域的专利申请量已经超越苹果。

但从专利质量来看,中国厂商与苹果、高通和三星还有差距。专利授权率方面,苹果、三星、高通、华为、小米的专利授权比例(授权数/申请总数)分别为70%、58%、42%、53%、7%;专利影响力方面,Relecura根据被引用率等指标对专利质量进行评分,超过3分即为高质量专利,其中苹果、三星、华为、小米的高质量专利比例分别为51%、5%、3%、9%。在许多核心技术方面,中国仍需要依靠专利授权或直接使用对方产品。在3G/4G时代,高通就是通过掌握CDMA(码分多址数字式通信技术)核心专利并不断增加相关技术的申请量形成专利池,全球专利占比一度超九成,形成垄断。

2 核心零部件市场:美日韩领先,中国正在崛起,但上游短板明显

按照功能分类,智能手机由芯片、显示屏、摄像头、功能件、结构件、被动元件和其他部分组成。其中芯片(35%-50%)、显示屏(10%-20%)、摄像头(10%-13%)三类零部件成本占比最大,对手机整体性能影响也最深。

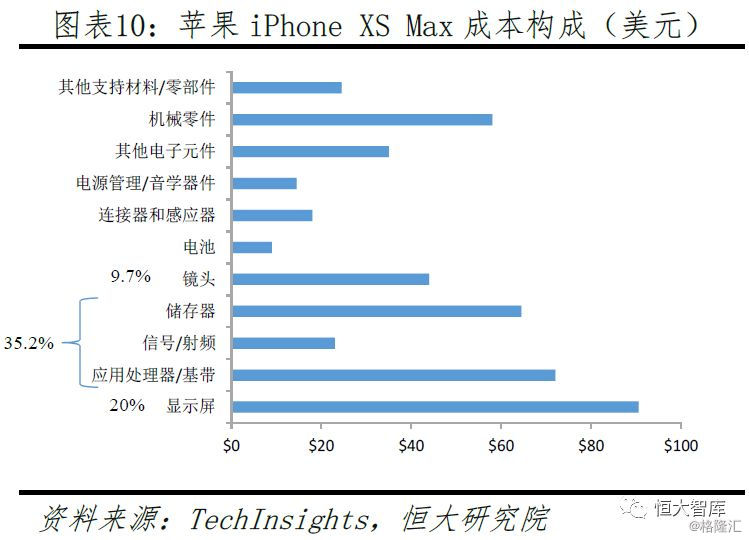

以苹果最新256GB iPhone XS Max为例,成本测算约为453美元,其中半导体芯片类成本为159.5美元,显示屏90.5美元,摄像头44美金,三类占总成本65%。

2.1 芯片

芯片是智能手机的成本和性能核心,对手机品牌定位也有着重要影响。不同于早前各类功能芯片分离,当前手机芯片集成了处理器、模拟和数字IP核、存储器在同一芯片上,因此也被称为SoC(System-on-Chip,系统级芯片)。苹果A系列、高通骁龙系列、三星猎户座系列和华为麒麟系列等都是著名的SoC芯片。(苹果A系列SoC不包括基带部分,基带外挂)

SoC一般分为两个处理块,即AP(Application Processor,应用处理器)和BP(Baseband Processor,基带处理器)。AP控制操作系统、应用程序等,主要集成了CPU(中央处理器)、GPU(图形处理器)和AI芯片等。BP主要负责移动网络信号的传输、编码与解码,处理手机拨号和网络连接等任务,其中负责信号接收与发射的部分称为射频(Radio Frequency),负责编码与解码的部分称为调制解调器(BasebandModem)。此外,SoC还包括存储芯片、蓝牙芯片、WiFi芯片和GPS芯片等模块。

2.1.1 应用处理器(AP)

高通是全球手机应用处理器市场霸主。2018年Q1,高通在AP市场的占有率达到45%,其次为苹果(17%)、三星LSI(14%)、联发科(14%),华为海思市场份额预计在9%左右。其中苹果、三星、华为芯片均只配套自家品牌的手机,高通则是小米OV的主要芯片供应商,联发科主要侧重于中低端市场。

手机应用处理器是一个高度垄断的市场,能够参与其中的玩家仅5家, 其中美国高通和苹果两家合计就占据了62%的份额。对于小米、OPPO、Vivo等整机厂来说,芯片的研发成本高、周期长、风险大,目前还没有足够的研发实力。

以小米为例,小米为了第一代松果芯片砸了几十亿,并把唯一一款搭载澎湃S1的小米5C作为重磅产品推向市场。虽然澎拜S1在CPU和GPU参数上和高通骁龙、海思麒麟并无多大差异,但由于处理器制程上明显有落后,使得小米5C的续航和散热能力受到诟病,最终也没能如预期那般成为爆款。因此小米在2017年2月发布松果澎湃S1处理器后,过了一年半时间也未传出S2处理器的消息。

目前中国手机芯片设计厂商仅有海思凭借华为在终端市场的表现维持约10%左右的份额,同时麒麟芯片的良好性能也增加了整机的口碑和品牌溢价。采用麒麟芯片后,2017年华为手机在价格300至400美金区间的销量增幅高达150%。

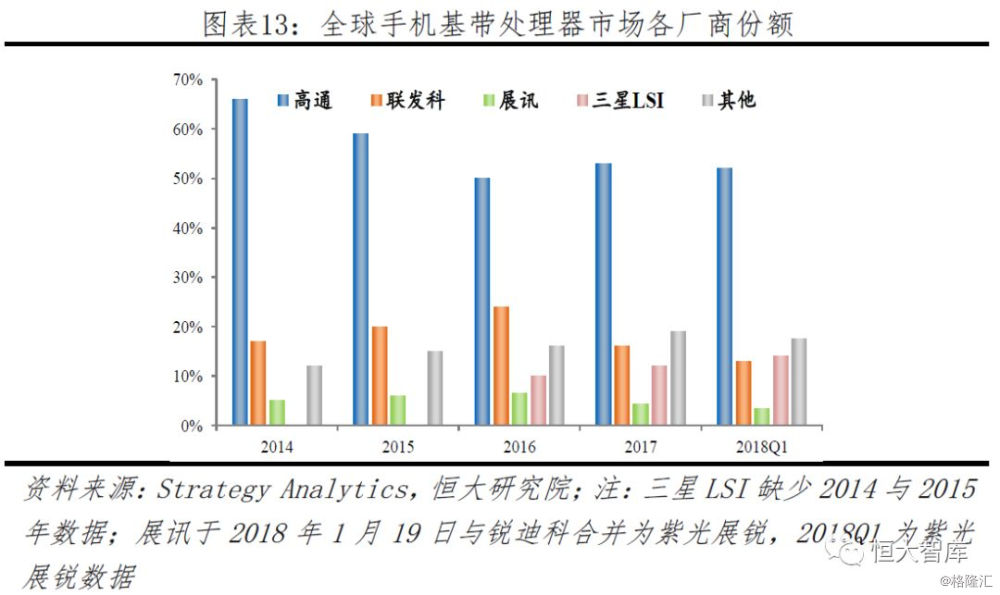

2.1.2 基带处理器(BP)

手机基带处理器同样是一个高度垄断的市场,全球主要玩家只有高通、联发科、三星LSI、海思、展讯和英特尔。2018年Q1,高通市场份额达到52%,其次为三星LSI(14%)、联发科(13%)、海思(10%)。其中联发科和紫光展锐(原展讯)均是侧重中低端市场。

苹果此前一直外挂高通的基带处理器,尽管与高通发生纠纷后使得高通在BP市场份额有所下滑,但是英特尔则借机进入BP市场,成为苹果的基带芯片供应商。

国内厂商仅有海思和紫光展锐能够参与BP市场。海思目前维持10%左右的市场份额,但展锐由于在4G领域的技术积累不够、2G与3G手机出货量下降,目前的市场份额面临下滑趋势。

基带处理器中射频芯片占到整个线路板面积的30%-40%,一款4G手机中前段射频器件包括2-3颗功率放大器、2-4颗开关、6-10颗滤波器,成本达到8-10美元,而且随着5G时代到来,未来射频芯片的重要性还将进一步上升。

4G时代旗舰手机的射频系统市场份额基本Skyworks、Avago(博通)、Murata、Qorvo、TDK五家美国和日本公司把持,中国在这个领域基本还处于空白。

2.1.3 存储芯片

韩国在存储芯片领域优势突出并垄断过半市场,中国短板明显。存储芯片可以分为DRAM和NAND闪存,DRAM市场由三星、海力士和镁光垄断,NAND市场由三星、东芝、西部数据、镁光、海力士、英特尔垄断。

我们曾在《全球半导体产业转移启示录》分析过韩国半导体发展历史,韩国在发展半导体初期将DRAM作为切入点,利用技术引进、收购、自主研发和反周期投资等多种手段建立技术、规模和成本优势,连续多年市场份额超过80%,成为存储芯片第一强国。之后韩国将技术与市场优势扩大到NAND闪存市场,2018年第一季度NAND市场份额也超过50%。

由于韩国在DRAM的绝对领导地位,除了美国镁光仍占超过10%的份额,其他竞争对手的市场份额基本在1%左右,无法形成威胁。华为海思虽然能够自研应用和基带处理器,但存储芯片仍需依赖外部供应商。

我国在存储芯片领域竞争力不足,两个市场份额总额不超过1%。福建晋华曾希望与台湾联华电子合作开发DRAM,但由于联华电子目前面临镁光盗窃技术产权的指控并遭到起诉,使得福建晋华与联华电子的合作面临不确定性,晋华本身也可能受到美国半导体设备和材料的禁运,DRAM开发进展可能受阻。

2.1.4 整体SoC对比

目前SoC市场中,有实力生产关键芯片的企业众多,但能生产手机SoC芯片并具有一定规模的仅6家。其中有能力生产高端芯片的(例如包括可以自主学习的NPU模块、高性能低能耗等)仅高通、苹果、三星和华为4家。

美国、韩国仍拥有垄断地位,但华为坚持近10年自主研发,终于在2014年成功研制麒麟芯片、并引发巨大的市场连锁效应,搭载自主芯片的Mate7和P8因此大卖,让华为真正站稳了手机的高端市场。华为海思竞争力的提升体现为两方面:

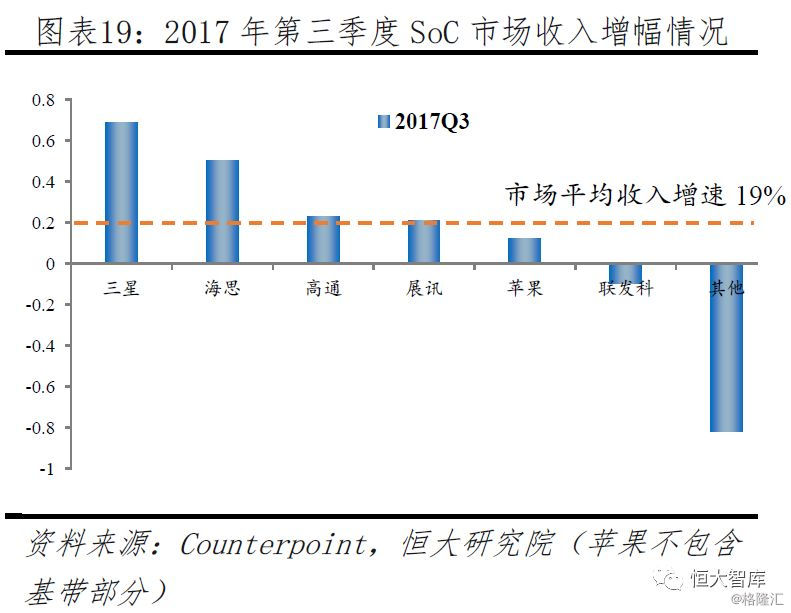

1)市场地位与收入上升。由于手机芯片研发对资金、技术与人才要求极高,除了6大品牌外的中小品牌生存环境十分艰难,市场占有率基本为0,市场收入也呈断崖式下跌。从近年的情况来看,仅三星、海思和高通保持收入增长,而三星和海思成长速度更快。其中,海思市场占比从2016年第三季度的6%上升至2017年第三季度的8%,期间收入增幅高达50%。

2)芯片性能上升。芯片根据操作系统可以分为安卓阵营与苹果iOS两大阵营。从综合性能来看,苹果A系列芯片远超同期对标的安卓阵营芯片。但在安卓阵营里,华为麒麟已经成为主力选手,某些性能甚至高于同期对标的高通骁龙系列与三星猎户座系列。以最新的苹果A12、华为麒麟980、高通骁龙845和三星猎户座9810对比,华为在内存、CPU、GPU均有出色表现。内存方面,得益于最新的Cortex A76架构,对比上一代麒麟980内存延时时间大幅度降低,并且在部分高负荷工作情况下延迟情况优于骁龙845。

整体CPU性能方面,麒麟980实现性能翻倍的同时降低能耗55%,虽然绝对性能与苹果A12还有较大差距,但在SPECint2006与SPECfp环境里,性能超过安卓阵营的骁龙845和猎户座9810。

GPU性能方面一直是华为短板,此前问题在于性能低但能耗高。但此次麒麟980的GPU在图形、物理、offscreen等系列测试下,均有良好的峰值表现和持续性表现,性能显著提高。以曼哈顿3.1场景为例,对比麒麟970,平均功率从6.33瓦特降至4.57瓦特并且运行帧频提高45%,因此单位能耗有了100%的优化,非常接近骁龙845。

2.2 显示屏

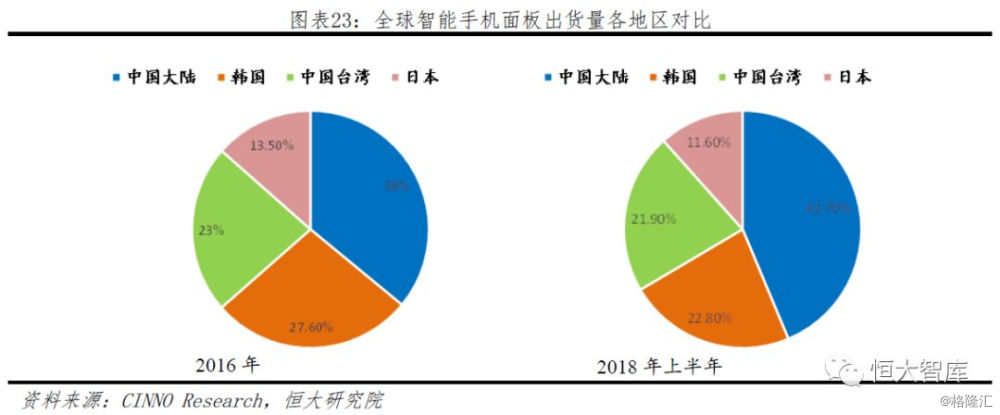

中国大陆和韩国位于第一梯队,中国台湾和日本逐渐掉队。虽然面板技术发源地为欧美,但目前生产与技术研发多集中在东亚,主要参与者为中国大陆、韩国、中国台湾和日本。

从地区出货量来看,中国大陆多年保持第一。与2016年对比,2018年上半年韩国、中国台湾和日本的份额占比均有不同程度下滑,其中韩国份额下滑约5个百分点,而同期中国大陆份额则增长近8个百分点。

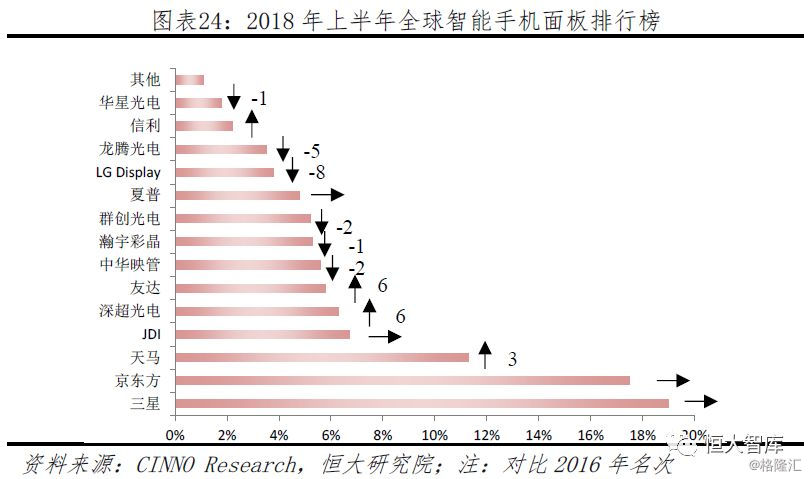

从参与公司来看,除了三星与京东方依旧保持排名前二,其余排名均有较大变化。此外,2018年上半年智能手机面板出货量排名前五中京东方、天马、深超光电均为大陆企业,合计份额达到35%。

在AMOLED市场,三星目前维持垄断地位,国内厂商正在追赶。从技术分类来看,显示面板可以分为LCD(液晶显示)和AMOLED(有机电激光显示即柔性显示)两大类。LCD又包括α-Si(非晶硅)、LTPS(低温多晶硅)与Oxide(氧化物半导体)。对比传统的LCD技术,AMOLED屏幕具有广色域、高色彩度、轻薄、省电等特性,被称为下一代显示技术,因此自2012年开始由三星主导在高端机型中用AMOLED逐渐替代LCD。2018年上半年,α-Si出货占比降至42.9%,AMOLED份额不断提升至20.4%。

据UBI Research数据统计,今年上半年三星的AMOLED面板出货量占整体93.4%(1.6亿片),虽然略低于去年同期的99%,但远高于其他竞争对手。

2017年10月,京东方成都第6代柔性AMOLED生产线正式量产,这也是中国首条、全球第二条量产的第6代柔性AMOLED生产线。日前华为发布的mate 20 pro旗舰手机就将采用京东方提供的OLED面板。

2.3 摄像头

手机摄像头由CMOS图像传感器、光学镜头、音圈马达、红外滤光片、支架等组成。其中CMOS图像传感器成本占比最高,其次为光学镜头、模组整装、音圈马达与红外滤光片。

目前手机摄像头产业集中在东亚,日韩台是CMOS图像传感器与光学镜头的主要生产研发地区。大陆企业主要集中在红外滤光片与模组组装。

相比芯片的高技术门槛、高研发投入,摄像头技术相对来说突破快、对整机效益贡献明显。近年来摄像头领域创新包括双摄、3D拍照、人工智能摄像等,其中双摄渗透率超20%,成为当下整机的主要卖点之一。在双摄领域,国内厂商推动力度较大,三星相对进度较慢。

2.3.1 CMOS图像传感器

日韩企业垄断高端CMOS图像传感器(CIS,CMOS Image Sensor)市场,中国企业正在进军中高端市场。CMOS图像传感器是摄像头成本占比最高的部件,据IC Insight数据统计显示,2017年CMOS图像传感器销售额125亿美元,同比增长19%。

CIS行业市占率前三厂商分别为索尼、三星和豪威科技。索尼深耕摄像领域多年,一直是苹果和华为旗舰手机的首要供应商,2017年市场份额高达42%,几乎垄断了CIS高端市场。三星技术实力较强,但以自产自销为主,2017年市场份额达到20%。排名第三的豪威科技原先是纳斯达克上市公司,2016年初被中国企业私有化退市后目前主攻中高端市场,是苹果CIS的供应商之一,也是唯一能够进入苹果供应链的中国半导体企业。

2.3.2 光学镜头

光学镜头一直是中国台湾的优势产业,中国台湾多年保持50%以上市场份额,其中大立光排名第一,2017年市场份额达到38%。

早期大陆厂商主要集中在中低端镜头市场,但在大陆终端品牌对双摄和高像素等需求的带动下,大陆厂商技术进步加快、产业正逐渐向大陆转移。目前可以生产1000万以上像素的仅台湾大立光、日本关东辰美、Sekonix、韩国三星和中国大陆舜宇光学。舜宇光学近年来增长较快,市占率由2014年4.2%提升至2017年17%,排名由第7升至第2。

2.3.3 整体模组

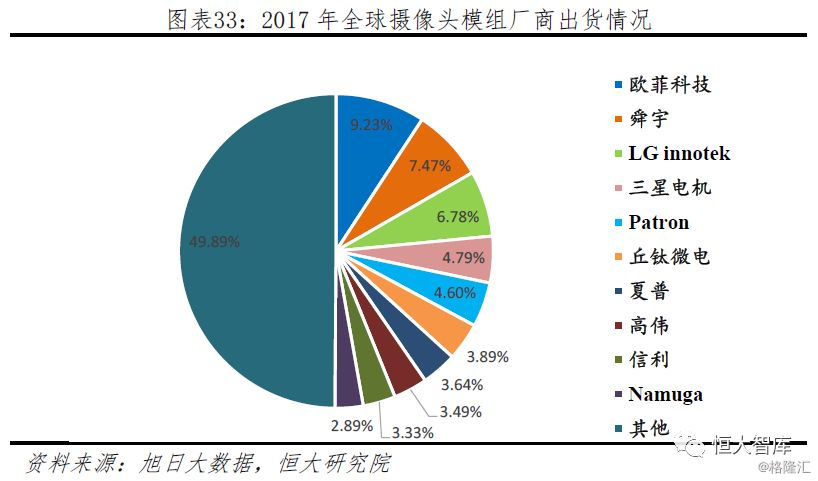

中国成为全球最大摄像头模组生产基地,市场份额占比超7成。相比于图像传感器和光学镜头,下游的模组技术门槛相对低,市场更加分散。2017年前5厂商市场占有率合计仅33%。

2017年全球共生产52.1亿颗摄像头模组,其中超7成产自中国大陆,排名前二的欧菲科技和舜宇光学均为国内企业。大陆企业在模组产业快速崛起的原因在于,相比上游零部件看重产品性能等技术指标,模组产业更看重规模效益与客户资源。华为、小米、VIVO、OPPO等国内整机品牌崛起,也带动了国内相关模组企业快速发展。

3 苹果供应链正向中国转移,功能件等领域中美竞争关系加强

3.1 苹果供应商200强:美国供应商数量减少,中国供应商数量增加

苹果是消费电子行业的标杆,能否进入苹果供应链是衡量上游企业综合实力的有力证据。对比2013年和2018年苹果200强供应商可以发现:

1) 亚洲(日本、韩国、中国大陆、中国香港、中国台湾)供应商数量占比72.5%,并且覆盖产业链所有7个环节;

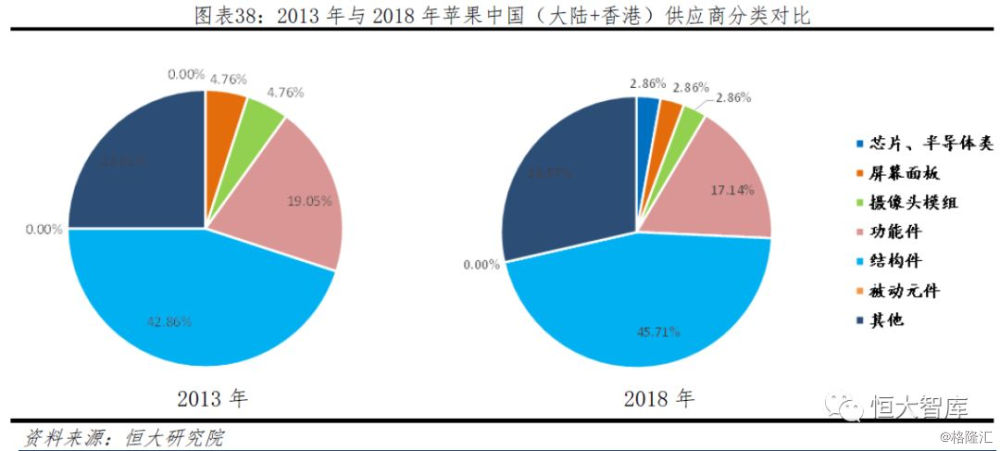

2) 除去沙特阿拉伯与欧洲国家数量不变,美国、日本、韩国与其他亚洲国家在数量上均有所减少,美国则是全球供应商数量下降最多的国家,五年减少15家。而替换这些美国企业的供应商主要来自中国大陆,五年期间,中国大陆供应商数量增加13家。与2013年名单对比,除了少数的兼并收购(例如豪威科技),54%大陆企业为首次进入2018年名单。

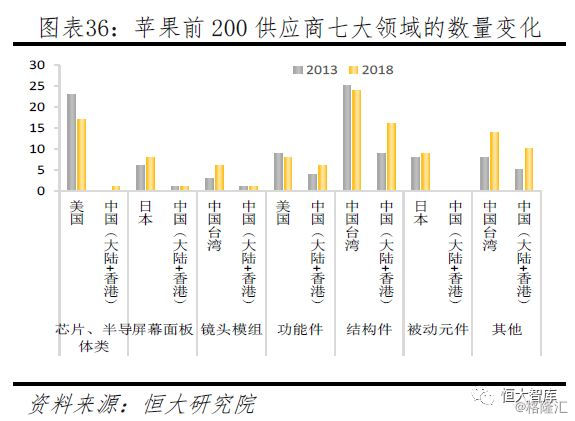

3.2 芯片领域美国供应商仍强势,功能件等领域中美竞争关系加强

苹果供应商按照所属行业可以分为芯片、显示屏、摄像头、功能件(声学器件、天线等)、结构件(电池等)、被动元件(电容电阻等)和其他部分7大领域。目前还没有一个国家可以完全覆盖这7大类。从各国/地区的优势领域来看:

1)无论2013年还是2018年,美国依然是芯片、半导体类供应商数量占比最高的国家。虽然美国芯片与半导体类供应商数量从23家下降至17家,但由于苹果芯片与半导体类供应商整体数量从43家下降到31家,美国供应商数量占比反而从53.5%提高到54.8%。美国在功能件领域也拥有强劲竞争力,供应商数量占比从2013年的50%下滑至42.1%,所流失的份额主要被中国大陆与香港企业获取;

2)日本在屏幕面板与被动元件最强势,屏幕面板供应商数量占比由37.5%上升至50%,被动元件供应商数量占比由53%上升至60%;

3)韩国并无特别突出的领域,芯片类供应商数量占比由9.3%上升至9.7%,屏幕面板供应商数量占比由18.8%下降至12.5%,镜头模组则由28.6%下降至18.2%;

4)中国台湾优势集中于结构件、镜头模组和代工等其他领域,镜头模组供应商数量占比由42.9%上升至54.6%,结构件由35.2%下滑至31.6%,代工等其他领域占比由57.7%下滑至40%;

5)中国大陆在结构件、功能件与其他类别提升较快,功能件占比由22.2%上升至31.6%,结构件由12.7%上升至21%,其他领域由3.9%上升至28.6%,在芯片领域依靠豪威科技实现突破,在被动元件领域还是空白。

4 中美韩加入5G“军备竞赛”

4.1 5G标准制定:中国首次获得编码规则制定权

从1G到4G,每一次通信技术升级都伴随着手机行业大洗牌。在新技术大规模推广的前夜,标准制定往往可以反映企业话语权、体现企业综合实力、奠定行业利益分配格局。例如2G时代的摩托罗拉,3G/4G时代的高通,都是依靠主导标准制定、掌握核心专利而获得丰厚收益。

目前在3GPP领导下确立了5G三大应用场景,也是各企业必须符合的三个硬性指标,分别是eMBB(enhanced Mobile BroadBand,增强行动宽频)、mMTC(massive Machine Type Communication,大规模机器通讯)和URLLC(Ultra Reliable Low LatencyCommunication,高可靠低延迟通讯)。

三者对应未来的不同需求,eMBB包括增强现实、移动视频、云化娱乐工作等,mMTC针对物联网,而URLLC面对无人/自动驾驶、工业自动化等。目前仅eMBB发展较成熟并确定方案,其中控制信道采用华为主推的Polar码,数据信道采用高通主推的LDPC码,这也是中国首次获得编码规则制定权。

4.2 5G专利储备:中美韩为第一阵营

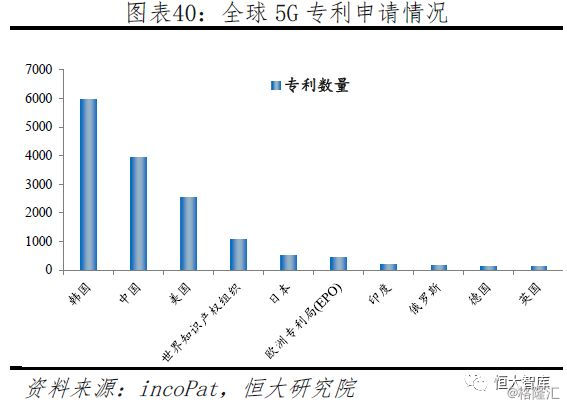

从5G专利申请数量来看,专利数前三国家依次为韩国、中国和美国,且三国专利申请量占全球总量的81%。

从专利申请人来看,三星集团下的三星电子专利数量最多,高达2300件。中国整体专利申请量排名第二,但申请主体较为分散,申请数量最多的华为仅排名第七,数量仅113件。美国虽然整体排名第三,但是高通申请数量排名第四,达到232件。

4.3 5G手机商用:三星、高通领先

主流厂商正在加快5G商用进度。目前芯片厂商基本都推出了商用5G基带芯片,且高通和三星已经推出5G SoC芯片,5G手机也将2019年上半年上市;华为目前发布5G基带芯片巴龙,但尚未推出SoC芯片,5G手机可能要等到19年下半年推出;苹果因转用英特尔基带芯片导致研发进度减缓,可能等到2020年才推出5G手机,在主流厂商中进度最慢。

5 “中国制造”之路任重道远

手机产业是中国制造业转型升级的一个缩影。中国企业不愿仅做国外品牌的“代工厂”,而是开始在芯片屏幕等核心零部件、整机品牌与下一代技术等附加值更高的环节多点发力。与十年前相比,不论是手机整机或是核心零部件产业,中国与美日韩的关系都发生了深刻变化。

经济学大师萨缪尔森曾指出,进行贸易的A与C两国中,当C国在A国原本具备比较优势的领域提高了生产率,将永久性地损害A国的利益。近期中兴事件、福建晋华事件、美国拟限制14项新兴技术出口事件背后,实质上是美国开始运用各种手段试图维护在高科技领域的比较优势与核心利益,减缓甚至遏制中国技术进步的步伐。这将为中国的产业升级带来更多挑战,中美在科技领域的角力也远未结束。

我们在《全球半导体产业转移启示录》中发现,日本和韩国的电子产业都曾在产业升级过程中逐渐同美国走向竞争关系,但是日本电子产业在80年代日美贸易战后一蹶不振,韩国却乘机崛起,其中的经验教训值得我们总结学习:

1) 日本在半导体领域沉浸于大型机时代的成功并固守IDM模式,忽视了兴起的PC市场需求和产业链垂直分工趋势。最终在国内市场被迫打开、日元升值、经济泡沫破裂的多重压力下,日本电子产业在原本具有优势的存储器领域逐渐丧失了竞争力,又无力投资于微处理器技术,从而陷入长期衰退。当前中国电子产业面临的外部环境同样错综复杂,我们必须保持定力,加大对芯片等短板领域以及5G、人工智能等新技术的的研发投入。

2) 韩国从DRAM切入半导体行业,目前在手机SoC、存储芯片、屏幕和图像传感器领域均拥有核心技术。虽然韩国与美国在半导体多个细分领域存在竞争,但实际上韩国与美国存在多种合作和利益分享机制,例如同为芯片行业,韩国强在存储芯片,美国强在处理器;三星超过50%为外国投资者,其中大部分为美资;三星手机在部分海外市场会采用高通的SoC芯片等。在国际市场中,中国企业也应积极探索与西方对手之间如何从传统的竞争关系向“竞合”关系转变。

3) 重视知识产权保护和海外业务的合规工作。中国企业应加大对于核心技术专利的保护力度,尽量在国际公认的法律和话语体系下解决商业分歧和纠纷。在进入外国市场时,企业也应充分了解和遵守当地法律法规。