下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:50.12-54.47港币

进击的龙头,世界领先体育用品集团之愿景。作为本土运动鞋服龙头,安踏体育集团以200亿+收入(2018E)、10%+市占率,仅次于Nike/Adidas而傲视中国运动鞋服市场。在“单聚焦(运动赛道)、多品牌(ANTA/FILA/DESCENTE等)、全渠道(11316家门店涵盖街铺/商场/电商等)的4.0战略指引下,迈入全球成为安踏远期发展的必然选择。

AmerSports拥有Arc'teryx/Salomon/Wilson/Suunto等细分市场顶级品牌和全球分销网络,对其控股收购于安踏的战略方向、愿景目标和本土优势具极高匹配。体育无国界,中国大市场。中国是世界第二大运动鞋服市场(占比10%),巨大的蛋糕(2000亿+)及快速的增长(2018-2022ECAGR8.4%vs其他市场3%)成为孕育本土品牌的优质土壤。然体育无国界,使得全球及各国运动鞋服格局基本均呈现“双超多强”的态势(Nike/Adidas占全球19%份额)。构建强势品牌矩阵、提升科技竞争壁垒、以及笼络全球顶级营销资源和分销体系,将是远期体育鞋服公司参与全球品牌同台竞技的必备要素。

平台型架构,运营优势明显。2009年收购的Fila发展至今70亿+营收体量,推动集团成为一个可供多品牌发展的平台型公司。此架构下,运营优势成为核心壁垒:1)品牌端。矩阵定位鲜明,集团掌握核心赛事和体育明星资源配合营销扩大品牌影响力。2)产品端。规模优势保证产品持续创新力和领先的专业度。3)渠道端。零售导向的管理:订货、渠道、零售全程管控。4)供应链端。一体化物流园结合快反体系(补单最快仅10天)提升运转效率。现有矩阵内生外延,Amer品牌线中国落地望加速。安踏大货内生增长稳定、儿童品牌外延扩张和店效提升的双重驱动下有望高增长,预计2018-2020年安踏主品牌收入CAGR12%;FILA多条系列线延展仍处于高增长通道,预计2018-2020年CAGR38%;其他品牌则通过外延扩张盈亏平衡。若收购达成,AmerSports短期不并表,测算2019年通过投资收益增厚安踏7771万元净利润,其中Arc'teryx/Salomon望契合2022年冬奥会在中国率先发力。

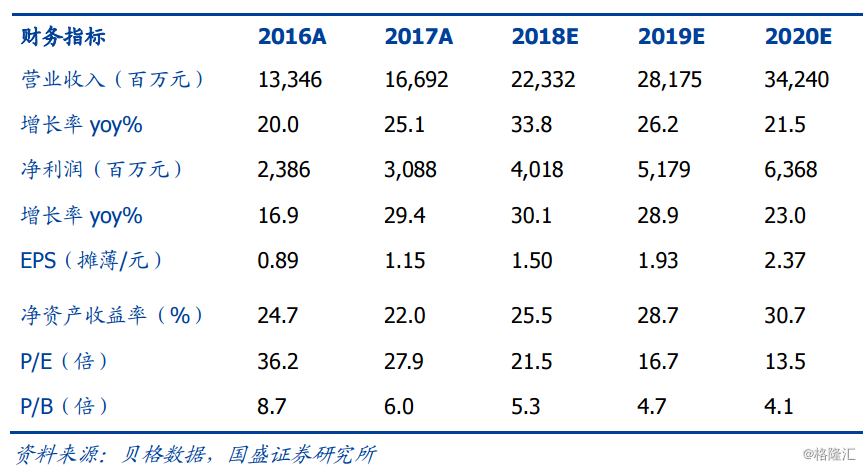

投资策略:公司作为国内体育龙头,在“单聚焦、多品牌、全渠道”的战略下已形成产品/品牌/渠道和供应链端的核心竞争力。更重要的是,公司目前已经成长为可孕育多品牌的平台型体育集团,未来随着全球化战略的开展将迈向更高台阶。预计2018-2020年净利润为40.2/51.8/63.7亿元(未含Amer并购),同增32%/29%/23%。结合DCF和相对估值法,给与目标价50.12-54.47港币,对应2019年PE23-25倍,首次覆盖给与“买入”评级。

风险提示:终端销售下滑;多品牌业务开展不顺;海外并购事项具不确定性;目标价达成具不确定性。