下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外研究陈治中、陈彦彤

来源:EB海外策略

核心观点:美元美股夹击港股的预期应验,外围市场波动在议息会前暂难平息;港元利率上行对应资金面转紧,中长线避险资金流入难抗获利了结压力。

1)长短利差倒挂风险冲击美股,港股情绪反弹窗口期确认关闭

本周内,华为事件再次震惊市场。尽管事件发生早于中美峰会,而事件延后发布本身也耐人寻味。但市场接收到的信息仍是中美在贸易问题之外仍然矛盾重重。由中美局势缓和预期支撑的人民币汇率立刻承压,同时港股中资股再现大幅调整。与此同时,美元长短利差进一步缩窄加剧了投资者对于美股的担忧情绪。尽管市场一度自美元加息空间缩窄的预期中获得激励,但受通胀预期支撑的中期利率和遭疲弱经济数据打压的长期利率间利差继续缩窄,长短利差收窄给美股短期前景蒙上阴影。外围局面的快速变化,使得港股市场在新一轮的90天窗口期内无法顺利承续前期积累的利好情绪。我们维持12月内港股情绪复苏支持的反弹行情暂时结束,获利了结压力上升的判断。

2)港元利率本周大幅上升,调整压力可能持续至中旬议

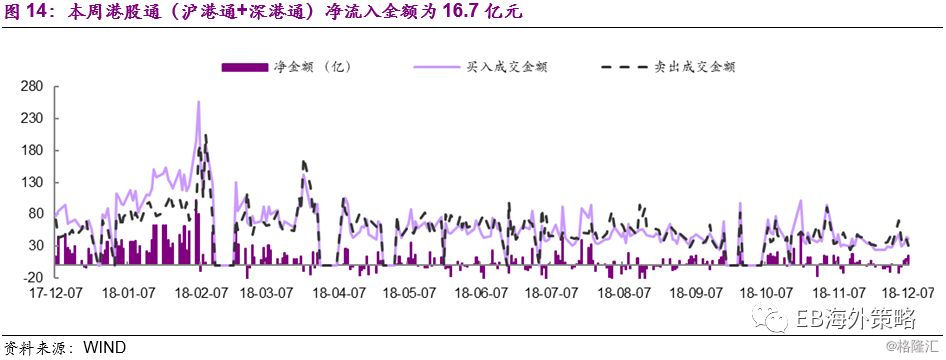

本周内,除中资股随人民币下跌大面积调整外,本港蓝筹股也再次出现集中下跌。与之相伴,港元短期利率连续多日上行,Hibor—Libor Spread显著收拢。今年内,港元利率的数次快速上行都对应着外资对于港元资产泡沫前景的担忧和本港蓝筹股的调整。本轮港元利率上行或与年底前资金面阶段性转紧有关。尽管资金流数据显示国际资金仍在继续流入港股市场,但港元利率的短期上行,也映射了港元供给盈余将继续缩减的中长期隐忧。在前期的反弹行情中,短线资金在港股蓝筹中已累积一定收益。我们认为,获利盘的了结操作将会延续。在本月中旬的FOMC12月议息会前,外围市场的波动和港股市场内部的获利了结压力将继续压制市场。

◆投资建议:反弹行情结束应是买单离场时,建议再次降低仓位避险;直至大盘靠拢前期低位水平后再考虑重新增持低估值高红利标的。

前期市场的博弈机会建立在中美和解预期的基础之上,并且已基本完成利好兑现过程。我们早前预期的美元和美股双向夹击正在发生,内外压力汇合下中长线避险资金的流入无法独自支撑港股市场走出逆市上涨行情。因此,我们维持港股市场的前期反弹行情在12月内结束的判断,并建议在中旬的FOMC议息会前降低仓位避险。直至大盘靠拢前期低位水平后再考虑重新增持低估值高红利标的。

◆风险提示:中美贸易争端升级,以及美元货币政策超预期。

1、全球市场概览

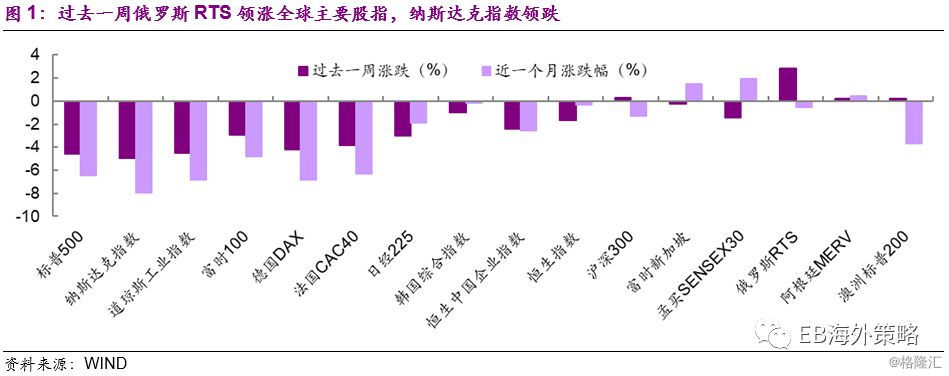

过去一周新兴市场跑赢发达市场,俄罗斯RTS指数领涨。美元指数收跌。

2、香港市况

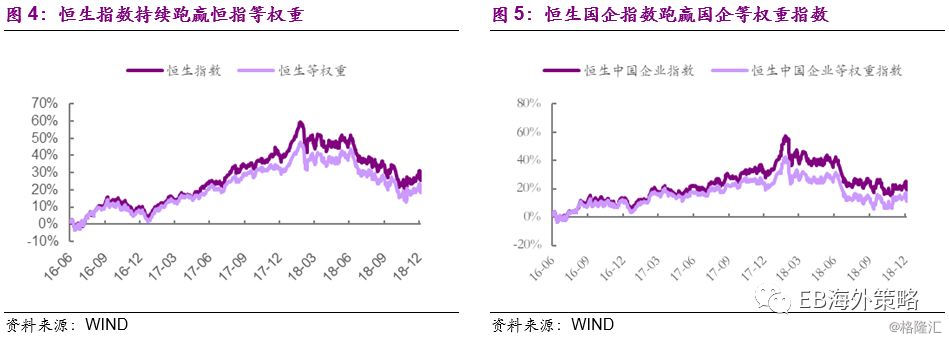

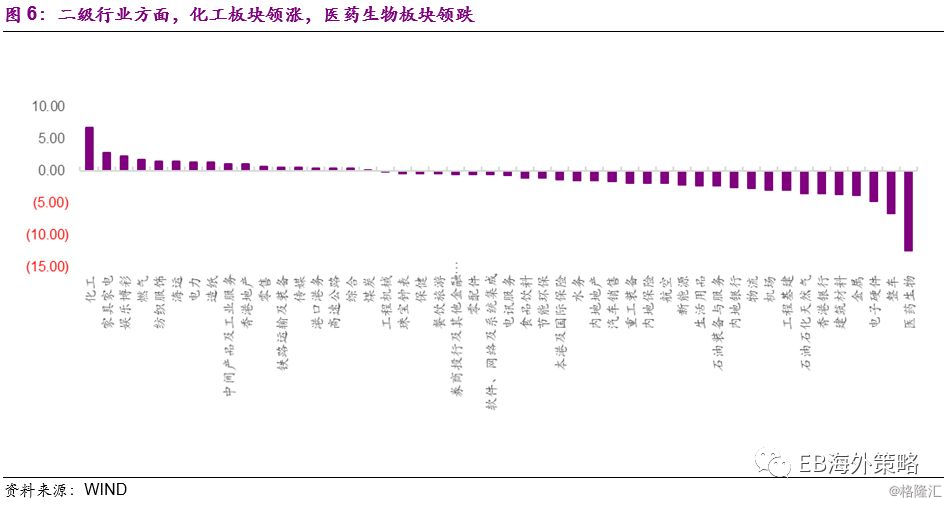

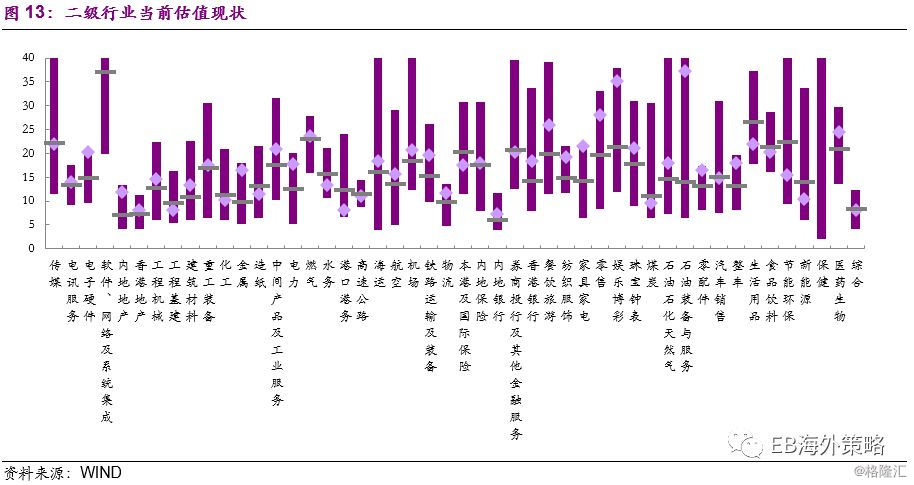

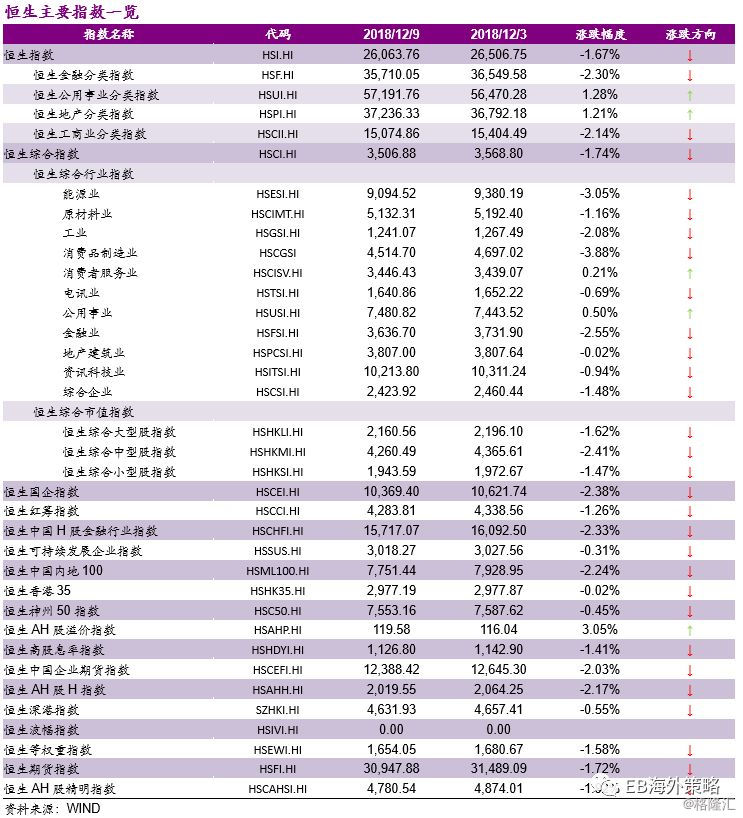

本周恒指、国企指数双双收跌。二级行业方面,化工板块领涨,医药生物板块领跌。